Các ngân hàng trung ương châu Á đã linh hoạt điều hành chính sách tiền tệ như thế nào giữa cơn bão Dollar Mỹ?

Nguyễn Ngọc Mai

Analyst

Các ngân hàng trung ương ở thị trường mới nổi châu Á đã điều hành chính sách tiền tệ như thế nào để bảo vệ đồng nội tệ của họ khi lo ngại về lãi suất tăng cao trong khoảng thời gian dài hơn của Mỹ và căng thẳng toàn cầu gia tăng kéo tài sản rủi ro xuống.

Trong số những cách mà các quan chức đang phản đối: các nhà hoạch định chính sách Ấn Độ cho biết trong tháng này rằng họ đang tìm cách bán thêm trái phiếu để thu hút tiền mặt, điều này sẽ thúc đẩy đồng Rupee. Indonesia vào tháng 9 đã bắt đầu phát hành một hạn mức nợ mới để thu hút dòng vốn chảy vào và củng cố đồng tiền. Trung Quốc đang bán một lượng nợ chính phủ bằng nội tệ kỷ lục ra nước ngoài để tăng nhu cầu về đồng nhân dân tệ.

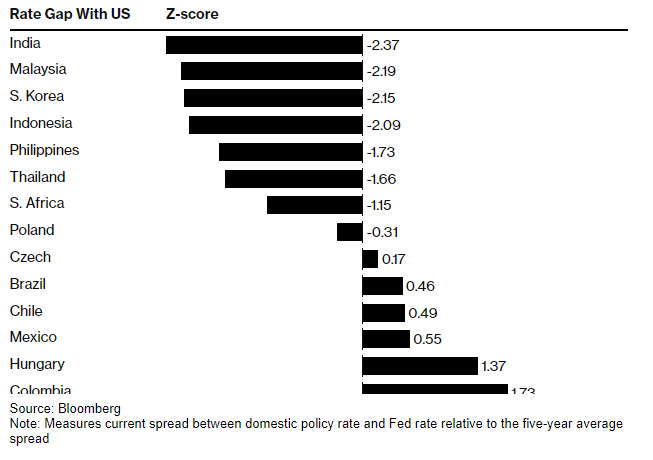

Lãi suất chính sách của châu Á thấp hơn so với các nước mới nổi

Eddie Cheung, chiến lược gia cấp cao về thị trường mới nổi tại Credit, cho biết Indonesia và Ấn Độ đang phát hành thêm trái phiếu có lãi suất cao hơn để khuyến khích dòng vốn vào. Đây là “một cách mới để họ vẫn có thể hỗ trợ đồng tiền mà không cần phải sử dụng dự trữ ngoại hối”. Agricole CIB ở Hồng Kông. “Tôi nghĩ cách chơi đó khá thông minh.”

Việc sử dụng các cách sáng tạo để hỗ trợ tiền tệ của họ là một cách thoát khỏi tình thế tiến thoái lưỡng nan khi phải lựa chọn giữa việc cho phép đồng tiền suy yếu, sử dụng dự trữ hoặc tăng lãi suất và kìm hãm tăng trưởng kinh tế.

Chỉ số đồng đô la của Bloomberg đã tăng hơn 6% so với mức thấp nhất trong tháng 7 khi các nhà đầu tư tăng đặt cược vào lãi suất của Fed cao hơn trong bối cảnh lạm phát khó khăn và dữ liệu kinh tế mạnh mẽ của Mỹ. Đồng thời, cuộc chiến ở Ukraine và xung đột Israel-Hamas đang đẩy giá dầu lên cao, thúc đẩy nhu cầu trú ẩn đối với đồng bạc xanh.

Triển vọng của các đồng tiền châu Á là một vấn đề lớn đối với các chỉ số thị trường mới nổi toàn cầu. Đồng nhân dân tệ, rupee và rupiah có tỷ trọng chung là 45% trong Chỉ số tiền tệ MSCI EM. Theo đại diện của ngân hàng Mỹ, trái phiếu chính phủ của Trung Quốc và Ấn Độ chiếm tổng cộng 22,2% chỉ số trái phiếu chính phủ của JPMorgan.

Dự trữ ngoại hối giảm xuống mức báo động!

Dự trữ ngoại tệ giảm của Ấn Độ cho thấy ngân hàng trung ương đã tăng cường dự trữ ngoại hối trong năm nay để củng cố đồng tiền của mình. Các nhà hoạch định chính sách đã tiến thêm một bước nữa tại cuộc họp ngày 6 tháng 10 bằng cách công bố kế hoạch bán trái phiếu tiềm năng để thu thêm tiền mặt và hỗ trợ đồng rupee bằng cách tăng lãi suất.

Các biện pháp mà Ấn Độ áp dụng cho đến nay phần lớn đã thành công vì đồng rupee hầu như không thay đổi trong năm nay ngay cả khi hầu hết các đồng tiền mới nổi của nước này đều suy yếu.

Ngân hàng trung ương Indonesia bắt đầu bán chứng khoán Bank Indonesia Rupiah Securities vào giữa tháng 9 với mục tiêu thu hút thêm dòng vốn vào. Các dự luật, được gọi là SRBI, cho phép các nhà đầu tư toàn cầu chấp nhận rủi ro tiền tệ ngắn hạn. Chúng được giới thiệu khi quốc gia này chứng kiến dòng tiền chảy ra 1,1 tỷ USD từ trái phiếu Indonesia vào tháng trước, mức cao nhất trong gần một năm.

Những chiến lược mới

Vishnu Varathan, người đứng đầu bộ phận kinh tế và chiến lược tại Mizuho Bank Ltd. ở Singapore cho biết, các biện pháp từ Ấn Độ và Indonesia “tạo ra những phương pháp sáng tạo cho việc hỗ trợ tiền tệ, đồng thời cân nhắc việc sử dụng dự trữ ngoại hối một cách hợp lý”. “Đặc biệt khi việc giảm dự trữ có thể là con dao hai lưỡi, đột nhiên gây ra tình trạng bán tháo nếu nó gây ra những lo ngại về khả năng sử dụng tiền mặt.”

Trung Quốc đang sử dụng một loạt các biện pháp để củng cố đồng tiền của mình. Chính phủ tuần này đã công bố phát hành trái phiếu chính phủ bằng đồng nhân dân tệ trị giá 26 tỷ nhân dân tệ (3,6 tỷ USD) trong quý này, nâng tổng số trái phiếu năm 2023 lên mức kỷ lục 55 tỷ nhân dân tệ. Các nhà đầu tư coi mục tiêu chính của đợt phát hành là hỗ trợ đồng nhân dân tệ bằng cách tăng nhu cầu về đồng tiền này.

Ngân hàng Nhân dân Trung Quốc vào tháng trước đã can thiệp vào thị trường đồng nhân dân tệ ở nước ngoài, làm tăng chi phí cho các ngân hàng vay lẫn nhau ở Hồng Kông để khiến việc đặt cược chống lại nó trở nên kém hấp dẫn hơn.

Phòng vệ rủi ro như thế nào?

Thông thường, các biện pháp phòng vệ rủi ro luôn đi kèm với một mức giá đáng để cân nhắc. Trong trường hợp của Trung Quốc, các nhà đầu tư sở hữu trái phiếu quốc gia đang gặp khó khăn hơn trong việc phòng ngừa rủi ro khi lãi suất tiền mặt tăng.

Robert Samson, đồng giám đốc bộ phận đa tài sản toàn cầu tại Nikko Asset Management cho biết: “Trái phiếu Trung Quốc đột nhiên không còn hấp dẫn đối với chúng tôi khi PBOC đột ngột tăng lãi suất cơ bản cho tiền mặt ở nước ngoài. Nếu không thể có những biện pháp phòng bộ cũng như về những rủi ro tiền tệ, tôi không biết bạn sở hữu trái phiếu như thế nào”.

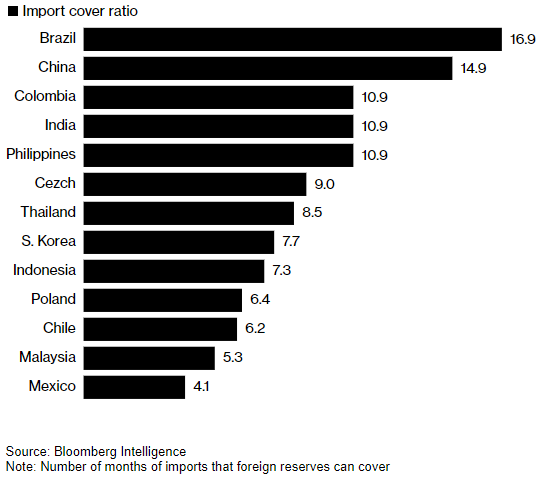

Dự trữ ngoại hối đủ ở các thị trường mới nổi để nhập khẩu

Mặc dù các biện pháp sáng tạo khác nhau không thay thế hoàn toàn việc sử dụng dự trữ ngoại hối nhưng chúng giúp giảm số tiền cần thiết.

Hầu hết các ngân hàng trung ương tại các thị trường mới nổi đều có tỷ lệ thanh toán nhập khẩu - số tháng nhập khẩu mà dự trữ ngoại hối có thể chi trả - cao hơn nhiều so với quy tắc truyền thống là ba tháng.

Arindam Sandilya, người đứng đầu chiến lược thị trường địa phương châu Á mới nổi tại Ngân hàng JPMorgan Chase ở Singapore, cho biết: “Dự trữ đầy đủ không phải là mối lo ngại ở hầu hết châu Á”. “Có sự khác biệt giữa các quốc gia, nhưng phần lớn chúng đều vượt quá các tiêu chuẩn an toàn.”