Các biện pháp bảo vệ nhân dân tệ có thể ảnh hưởng nhu cầu trái phiếu toàn cầu

Trần Minh Đức

Junior Analyst

Ngân hàng Trung ương Trung Quốc triển khai bảo vệ đồng nhân dân tệ có thể dẫn đến một số thiệt hại tài sản thế chấp: nhu cầu suy yếu từ các nhà đầu tư trái phiếu muốn phòng ngừa rủi ro tiền tệ của họ.

Với việc PBOC tăng chi phí cấp vốn CNH để ngăn chặn tình trạng bán khống, phần chênh lệch mà các nhà đầu tư bằng USD được hưởng đã giảm đi rất nhiều. Điều đó đã biến việc mua trái phiếu Trung Quốc mang lại lợi nhuận thấp hơn so với Trái phiếu Mỹ. Kết quả là, các quỹ toàn cầu sẽ để mắt tới các thị trường trái phiếu khác.

Tình thế nhấn mạnh việc Bắc Kinh đang ngày càng gặp khó khăn trong việc hỗ trợ nội tệ. Bất kỳ sự suy yếu nào về nhu cầu trái phiếu sẽ gây thêm rắc rối cho thị trường nợ Trung Quốc, vốn đã chịu áp lực từ chênh lệnh lợi suất ngày càng lớn với Mỹ, đồng thời đánh dấu một bước lùi trong nỗ lực quốc tế hóa đồng tiền của Trung Quốc.

Ju Wang, người đứng đầu chiến lược FX và trái phiếu đại Trung Quốc tại BNP Paribas SA ở Hồng Kông, cho biết, việc thắt chặt thanh khoản kéo dài sẽ “hạn chế sự sức hút của trái phiếu trong nước với các nhà đầu tư nước ngoài và làm chậm quá trình quốc tế hóa đồng nhân dân tệ. Thắt chặt nguồn cấp vốn bằng đồng nhân dân tệ ra nước ngoài có thể chỉ là giải pháp tạm thời”.

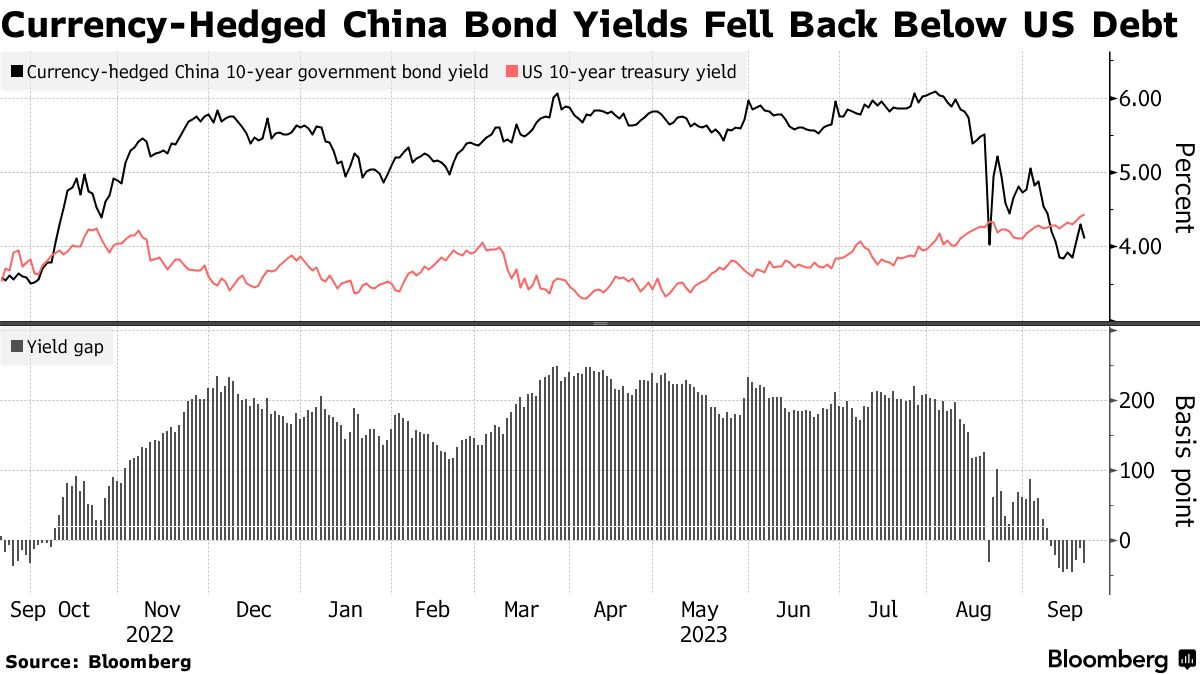

Đối với các nhà đầu tư trái phiếu bằng USD, việc mua trái phiếu chính phủ Mỹ thay vì trái phiếu nhân dân tệ Trung Quốc là một quyết định hợp lý. Trái phiếu chính phủ Trung Quốc kỳ hạn 10 năm có phòng hộ mang lại lợi suất hơn 4% trong khi trái phiếu chính phủ Mỹ kỳ hạn tương tự có mức lợi suất gần 4.5%. Các công ty có trụ sở tại Mỹ từng bán đồng nhân dân tệ trên thị trường kỳ hạn để kiếm thêm lợi nhuận, nhưng hoạt động này đã ít đi khi thanh khoản nhân dân tệ ở nước ngoài giảm dần.

Chi phí tài trợ bằng đồng nhân dân tệ đã tăng lên sau khi PBOC chuyển sang giảm thanh khoản thông qua việc tăng cường phát hành trái phiếu và các ngân hàng quốc doanh giảm nguồn cung tiền tệ ra nước ngoài. Chi phí vay nhân dân tệ ở Hồng Kông đã tăng vọt kể từ giữa tháng 8, với lãi suất các hợp đồng 3 tháng chạm mức cao nhất 5 năm.

Stephen Chiu, chiến lược gia lãi suất tại Bloomberg Intelligence, cho biết: “Nhu cầu phòng ngừa rủi ro của nhà đầu tư từng ngăn chặn một số dòng vốn chảy ra khỏi thị trường trái phiếu nhưng điều đó hiện cũng không đủ hấp dẫn. Thực sự không có lý do chính đáng nào để các nhà đầu tư toàn cầu nắm giữ trái phiếu Trung Quốc khi có rất nhiều sự lựa chọn trên khắp thế giới”.

Tất cả điều này diễn ra vào thời điểm không thích hợp đối với đồng nhân dân tệ. Dòng tiền rút khỏi thị trường trái phiếu trong nước tăng tốc trong tháng 8 khi các nhà đầu tư tổ chức nước ngoài cắt giảm vị thế. Theo Bloomberg, tỷ lệ nắm giữ trái phiếu chính phủ của Trung Quốc ở nước ngoài đã giảm xuống dưới 8% lần đầu tiên sau 4 năm vào tháng trước. Mọi thứ khó có thể cải thiện trong thời gian tới do lãi suất cao hơn tại Mỹ sẽ tiếp tục làm giảm sức hấp dẫn của đồng nhân dân tệ, buộc PBOC để giữ chi phí cấp vốn bằng đồng tiền này cao.

CNY đã phục hồi phần nào trong những tuần gần đây sau khi các nhà chức trách tăng cường bảo vệ, nhưng vẫn gần với mức thấp nhất trong 16 năm. Một quan chức PBOC cho biết trong cuộc họp báo đầu tuần này rằng Trung Quốc sẽ kiên quyết trấn áp các hành vi phá vỡ trật tự thị trường và ngăn chặn rủi ro điều chỉnh quá mức đồng nhân dân tệ.

“Giọng điệu diều hâu từ FOMC chắc chắn tạo thêm thách thức cho chính sách ngoại hối của PBOC,” Wang của BNP nói, “Họ sẽ phải lựa chọn giữa sự ổn định và tính linh hoạt - nói cách khác, nếu muốn giữ đồng nhân dân tệ ổn định, nguồn cấp vốn bằng đồng nhân dân tệ ra nước ngoài có thể phải thắt chặt lâu hơn nữa.”

Bloomberg