Bữa tiệc thịnh soạn trên thị trường cổ phiếu liệu có còn kéo dài?

Huyền Trần

Junior Analyst

Mặc dù hiện nay AI đang được coi là tâm điểm và là động lực dẫn dắt thị trường cổ phiếu, nhưng vẫn có những nguyên nhân sâu xa hơn nữa. Hãy cùng tìm hiểu với The Economist qua bài viết dưới đây.

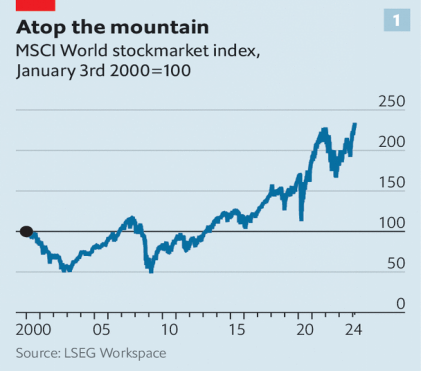

Trên toàn thế giới, thị trường chứng khoán các quốc gia đang phá các mức đỉnh cao mọi thời đại mới. Chỉ số S&P 500 của thị trường chứng khoán Mỹ đã chạm đến mức cao nhất từ trước đến nay trong hơn hai năm vào tháng 1, sau đó tăng hơn 5.000 điểm trong tháng 2, và tiếp tục leo thang vào ngày 22 tháng 2, khi Nvidia - một trong những nhà sản xuất phần cứng chính cho trí tuệ nhân tạo (AI), công bố kết quả lợi nhuận ấn tượng. Trong ngày đó, chỉ số Stoxx 600 của Châu Âu cũng lập kỷ lục của riêng nó. Ngay cả trước khi kết quả của Nvidia được công bố, chỉ số Nikkei 225 của Nhật Bản đã vượt qua mức cao nhất trước đó từ năm 1989. Vì vậy, không có gì đáng ngạc nhiên khi chỉ số thị trường chứng khoán toàn cầu cũng đạt mức cao nhất mọi thời đại gần đây.

Đây là một sự thay đổi rất đáng chú ý. Trong năm 2022, thị trường cổ phiếu sụt giảm khi phải đối mặt với lãi suất tăng nhanh. Sau đó 1 năm, vào tháng 3, thị trường lại một lần nữa chao đảo bởi cuộc khủng hoảng các ngân hàng địa phương tại Mỹ. Bất chấp tốc độ tăng trưởng kinh tế ở mức trung bình và đại dịch Covid-19, thị trường chứng khoán vẫn mang lại lợi nhuận hàng năm sau khi điều chỉnh lạm phát trên 8% kể từ năm 2010, bao gồm cổ tức (trả bằng tiền mặt cho cổ đông, được trích từ lợi nhuận của công ty) và thặng dư vốn (khi giá cổ phần tăng lên). Những khoản lợi nhuận này tốt hơn so với những khoản thu được từ trái phiếu và nhà ở. Thành thật mà nói, cổ phiếu đã mang lại tỷ suất lợi nhuận tốt hơn phần lớn các loại tài sản khác.

Mỹ là nơi bắt đầu của sự bùng nổ thị trường chứng khoán. Vào đầu năm 2020, nếu bạn đầu tư $100 vào các cổ phiếu trong rổ S&P 500 thì hiện tại nó có giá trị $600 (hoặc $430 theo giá của năm 2010). Tuy nhiên, lợi nhuận chứng khoán tại Mỹ đã vượt xa những nơi khác. Gần 60% người Mỹ hiện nay cho biết họ sở hữu cổ phiếu, đây là con số cao nhất kể từ khi có nguồn dữ liệu đáng tin cậy được thu thập bắt đầu vào cuối những năm 1980. Nhiều người trong số họ cũng như nhiều nhà đầu tư chuyên nghiệp đều có thắc mắc rằng “ sự tăng vọt của thị trường chứng khoán có bền vững hay đây là khúc dạo đầu cho một đợt điều chỉnh mới?” Cùng với sự tồn tại của thị trường chứng khoán là những dự đoán về một cuộc sụp đổ có thể xảy ra.

Nhưng hiện nay, ngoài những lời tiên tri về sự sụp đổ thông thường, một nhóm học giả và nhà nghiên cứu thị trường lập luận rằng các công ty Mỹ sẽ khó có thể cung cấp những yếu tố cần thiết trong dài hạn để tạo lợi nhuận phi thường của thị trường chứng khoán trong những năm gần đây. Theo bà Michael Smolyansky từ Cục Dự trữ Liên bang đã viết về “sự kết thúc của một kỷ nguyên” và cảnh báo về “tăng trưởng lợi nhuận và lợi nhuận cổ phiếu sẽ thấp hơn đáng kể trong tương lai”. Ngân hàng đầu tư như Goldman Sachs lại cho rằng những lợi thế thuận lợi trên thị trường cổ phiếu trong 30 năm qua có thể không còn trở thành động lực dẫn dắt trong các năm tới. Jordan Brooks của quỹ phòng hộ AQR Capital Management đã kết luận rằng “để liên tục duy trì mức tăng trưởng tốt trên thị trường cổ phiếu truyền thống cần một loạt các giả định đầu vào chất lượng”.

Điều đó có một phần do mức định giá hiện tại đang ở mức đáng kinh ngạc theo kết quả nghiên cứu của Robert Shiller từ Đại học Yale. Khi mô hình của Robert Shiller so sánh giá cả với thu nhập được điều chỉnh theo lạm phát trong thập kỷ trước trong một khoảng thời gian đủ dài để bao hàm được các chu kỳ kinh tế. Do đó, chúng ta có một tỷ lệ P/E điều chỉnh theo chu kỳ kinh doanh (còn gọi là "CAPE") chưa bao giờ cao hơn 44.2, đây là kỷ lục được thiết lập vào năm 1999, trong thời kỳ bong bóng dotcom. Và đỉnh cao trước đó vào năm 1929, khi "CAPE" đạt 31.5. Hiện tại, nó đang ở mức 34.3. (xem biểu đồ dưới).

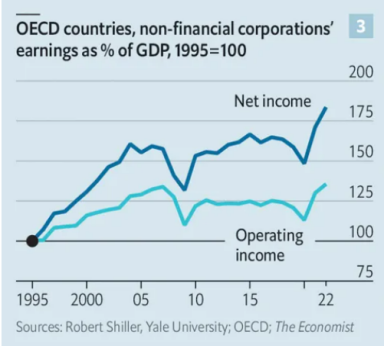

Hiếm khi ta thấy được mức độ đánh giá cao về lợi nhuận của doanh nghiệp như vậy. Tuy nhiên, sự triển vọng của lợi nhuận cũng kèm theo không ít thách thức. Để hiểu rõ hơn về điều này, chúng ta cần xem xét các nguyên nhân cơ bản dẫn tới sự tăng trưởng dài hạn đó. Chúng tôi đã áp dụng phương pháp của ông Smolyansky để phân tích dữ liệu kết quả kinh doanh của các tập đoàn Mỹ. Từ năm 1962 đến năm 1989, lợi nhuận ròng tăng trung bình 2% mỗi năm theo giá trị thực. Sau đó, tốc độ lợi nhuận tăng đã tăng lên. Từ năm 1989 đến năm 2019, mức tăng đã vượt qua ngưỡng 4% mỗi năm. Chúng tôi cũng nhận thấy xu hướng tương tự trên khắp OECD (tổ chức của hầu hết các nhóm nước đã phát triển). Nếu xét tỷ trọng lợi nhuận doanh nghiệp trên GDP (%), sự ổn định từ những năm 1970 đã được duy trì đến những năm 1990, sau đó tăng gấp đôi. (xem biểu đồ dưới).

Sự phản chiếu của thị trường

Tuy nhiên, theo một nghĩa nào đó, phần lớn hiệu suất mạnh mẽ này chỉ là ảo ảnh. Các chính trị gia đã giảm bớt gánh nặng thuế mà các tập đoàn phải đối mặt: từ năm 1989 đến năm 2019, thuế suất thuế doanh nghiệp hiệu quả đối với các công ty Mỹ đã giảm 3/5. Vì các công ty nộp ít tiền hơn cho nhà nước nên lợi nhuận doanh nghiệp tăng lên, khiến họ có nhiều tiền hơn để chuyển cho các cổ đông. Trong khi đó, so với cùng kỳ, việc vay mượn trở nên rẻ hơn. Từ năm 1989 đến năm 2019, lãi suất trung bình mà các tập đoàn Mỹ phải chi trả cũng đã giảm 2/3.

Ông Smolyansky đã nhấn mạnh rằng sự chênh lệch trong tốc độ tăng trưởng lợi nhuận tại Hoa Kỳ giữa các giai đoạn từ 1962-1989 và từ 1989-2019 "hoàn toàn có nguồn gốc từ việc giảm lãi suất và thuế doanh nghiệp." Phân tích sâu hơn và mở rộng ra cả giới giàu có cũng cho thấy những xu hướng tương tự. Sự bùng nổ đáng kể trong lợi nhuận ròng thực sự bắt nguồn từ việc giảm thuế và lãi suất, trong khi các chỉ số lợi nhuận cơ bản lại chỉ tăng trưởng ít hơn.

Hiện nay, các doanh nghiệp đối mặt với một thách thức nghiêm trọng. Sự suy giảm lâu dài của lãi suất trong suốt hàng thập kỷ đã đảo ngược. Lãi suất phi rủi ro trên toàn giới giàu có hiện đang khoảng gấp đôi so với năm 2019. Không có sự đảm bảo rằng chúng sẽ quay trở lại mức này - chưa kể đến việc giảm đi một cách ổn định, như là xu hướng trong các thập kỷ trước đại dịch.

Trong lĩnh vực thuế, chính trị đang trải qua những biến đổi đáng kể. Dĩ nhiên, nếu Donald Trump giành chiến thắng trong cuộc bầu cử tháng 11, việc cắt giảm thuế suất cho doanh nghiệp Mỹ có thể được xem là hợp lý. Tuy nhiên, việc phân tích của chúng tôi trên 142 quốc gia đã chỉ ra một sự thay đổi đáng kể trong mức thuế doanh nghiệp theo quy định trong năm 2022 và 2023, lần đầu tiên sau nhiều thập kỷ. Chẳng hạn, vào năm 2023, Anh đã tăng mức thuế doanh nghiệp chính thức từ 19% lên 25%. Các chính phủ cũng đã thiết lập mức thuế doanh nghiệp tối thiểu toàn cầu là 15% đối với các doanh nghiệp đa quốc gia lớn. Khi tham gia, những công ty này có thể phải đối mặt với việc trả thêm thuế từ 6,5% đến 8,1%, làm giảm lợi nhuận ròng của họ.

Để chứng khoán Mỹ tiếp tục đem lại lợi nhuận vượt trội, cần có những điều gì? Một trong những khả năng là nhà đầu tư sẽ phải trả giá cao hơn để định giá thị trường và có thể kéo dài hơn so với mong đợi. Trong một tình huống mà lãi suất và thuế không thay đổi trong thập kỷ tới, nhưng thu nhập thực tế dự kiến tăng trưởng ở mức 6% mỗi năm - một tình huống lạc quan - chỉ số Cape của Mỹ sẽ cần phải tăng lên 51 để duy trì tổng lợi nhuận đã đạt được từ năm 2013 đến năm 2023. Điều này sẽ đòi hỏi mức tăng cao hơn mọi khi.

Hãy giả định rằng tình hình đã trở nên tồi tệ hơn và các yếu tố định giá sẽ điều chỉnh trở lại mức bình thường. Chỉ số CAPE lùi về mức 27, gần bằng mức trung bình kể từ khi bong bóng dotcom kết thúc. Giả sử rằng cả lãi suất và thuế cũng tăng lên. Thay vì giữ ở mức 25% thu nhập, chúng tăng lên 35%, tương đương với mức trong nửa đầu của thập kỷ 2010. Trong kịch bản thực tế này, để tạo ra thậm chí chỉ một phần hai lợi nhuận mà các nhà đầu tư cổ phần đã hưởng từ năm 2010, thu nhập thực tế sẽ phải tăng trưởng ở mức 9% mỗi năm. Theo Brooks, chỉ có hai giai đoạn trong thời kỳ hậu chiến mà Mỹ đạt được tăng trưởng như vậy, và trong cả hai trường hợp, nền kinh tế đã phục hồi sau các cuộc suy thoái - một lần từ bong bóng dotcom và một lần từ cuộc khủng hoảng tài chính toàn cầu trong giai đoạn 2007-2009.

Nhiều nhà đầu tư đặt hy vọng rằng sẽ đứng lên và giải quyết tình hình hiện tại. Các cuộc khảo sát của các giám đốc điều hành đã cho thấy một sự nhiệt huyết lớn đối với các công cụ dựa trên công nghệ. Một số công ty đã bắt đầu triển khai chúng và khẳng định rằng họ đang có những cải tiến đột phá trong năng suất. Nếu được áp dụng một cách rộng rãi, các công cụ này có thể giúp các doanh nghiệp giảm chi phí và tăng giá trị, đồng thời thúc đẩy sự phát triển kinh tế và lợi nhuận.

Mọi thứ vẫn còn mơ hồ

Tuy nhiên, việc áp dụng công nghệ mới cũng mang theo một gánh nặng lớn, đặc biệt khi công nghệ này vẫn còn mới mẻ. Hơn nữa, sự phát triển của công nghệ không phải là yếu tố duy nhất sẽ ảnh hưởng đến hoạt động kinh doanh trong tương lai. Các doanh nghiệp đang phải đối mặt với một môi trường địa chính trị bất ổn định, với thương mại toàn cầu đang biến đổi hoặc suy giảm tùy thuộc vào các chỉ số kinh tế. Ở Mỹ, cả hai bên đều thể hiện sự nghi ngờ về tình hình kinh doanh toàn cầu. Cuộc chiến chống lạm phát vẫn chưa kết thúc: lãi suất có thể không giảm đi theo tốc độ và mức độ mà các nhà đầu tư kỳ vọng. Trong vài thập kỷ qua, việc đặt cược vào thị trường chứng khoán và việc dự đoán thời điểm của suy thoái đã trở nên khó khăn đáng kể. Nhưng có thể thấy giới doanh nghiệp sắp phải đối mặt với một thách thức toàn diện.

The Economist