BOE: Tỏ ra lạc quan hơn, nhưng còn lâu mới thắt chặt

Đỗ Duy Đạt

Associate Manager, FX G7

Ngân hàng Trung ương Anh đã nâng cấp dự báo vào ngày hôm qua, cũng như việc mua trái phiếu chậm lại và một cuộc bỏ phiếu bất đồng từ chuyên gia kinh tế trưởng sắp mãn nhiệm. Tất cả những điều đó cho thấy niềm tin ngày càng tăng về triển vọng kinh tế. Việc thắt chặt chính sách vẫn còn một chặng đường dài, nhưng có rủi ro lần tăng lãi suất đầu tiên sẽ xảy ra sớm hơn so với dự báo hiện tại của chúng tôi là 6 tháng cuối năm 2023.

Quyết định chính sách

Ủy ban Chính sách Tiền tệ đã bỏ phiếu với tỷ lệ 9-0 để giữ lãi suất chính sách của mình ở mức 0.1%. Đã có một cuộc bỏ phiếu bất đồng bất ngờ từ Andy Haldane, người sẽ rời MPC sau cuộc họp tháng 6, ủng hộ việc giảm mục tiêu mua tài sản trái phiếu chính phủ 50 tỷ GBP xuống 825 tỷ GBP. 8 thành viên còn lại của ủy ban đã bỏ phiếu để giữ mục tiêu 875 tỷ GBP. Đã có một cuộc bỏ phiếu nhất trí giữ nguyên mục tiêu mua tài sản doanh nghiệp ở mức 20 tỷ Bảng Anh.

Ngân hàng trung ương đã chọn giảm tốc độ mua tài sản xuống 3.4 tỷ Bảng một tuần từ tuần bắt đầu từ ngày 10 tháng 5 đến tuần họp tháng 8 (tuần bắt đầu từ ngày 2 tháng 8). Chúng tôi đã dự kiến ủy ban sẽ duy trì tốc độ hiện tại (4.4 tỷ bảng Anh) cho đến tháng 8. Như MPC đã lưu ý trong biên bản cuộc họp hôm nay, MPC coi tốc độ mua tài sản là một quyết định hoạt động, với lập trường của chính sách tiền tệ được xác định bởi mục tiêu mua tài sản.

Phần lớn MPC nhắc lại kế hoạch hoàn thành việc mua 150 tỷ GBP TPCP Anh vào cuối năm - việc giảm tốc độ mua là phù hợp với mục tiêu đó.

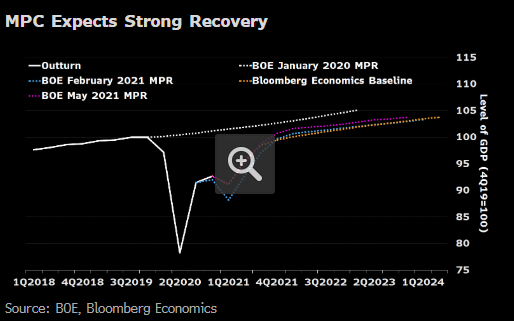

MPC kỳ vọng đà phục hồi mạnh mẽ

Theo dự kiến, ủy ban đã nâng dự báo tăng trưởng cho năm 2021 lên 7.3% từ 5.1% trong Báo cáo Chính sách Tiền tệ tháng 2. Việc nâng cấp phản ánh một số yếu tố. Những điều này bao gồm các điều chỉnh hướng lên đối với tăng trưởng vào cuối năm 2020 và khả năng phục hồi của nền kinh tế trong thời kỳ phong tỏa áp đặt từ đầu năm nay. Ngoài ra, chương trình tiêm chủng nhanh chóng cũng như việc nới lỏng các hạn chế nhanh hơn so với giả định vào tháng 2 và kích thích tài khóa trong ngân sách tháng 3 đều được coi là hỗ trợ tăng trưởng trong thời gian tới.

Ủy ban cũng đã tăng gấp đôi giả định về số tiền tiết kiệm được sử dụng trong khoảng thời gian dự báo của mình lên 10% từ 5%. Bức tranh bên ngoài cũng tích cực hơn, với gói kích thích của Hoa Kỳ thúc đẩy tăng trưởng toàn cầu.

Dự báo tăng trưởng

Trên cơ sở quý, MPC dự báo nền kinh tế thu hẹp 1.6% trong quý I (-4.2% trong MPR tháng 2), giống như trong tháng 2, sau đó là một sự phục hồi mạnh mẽ.

Trong quý II, ủy ban dự báo tăng trưởng ở mức 4.3% (5.2% trong MPR tháng 2) và tăng 3.9% trong quý III (4.6% trong MPR tháng 2). Các ước tính của MPC cho thấy GDP đạt mức cao nhất trước đại dịch vào cuối năm nay, sớm hơn một quý so với dự báo hồi tháng 2 và trong dự báo của chúng tôi.

Như biểu đồ dưới đây cho thấy, MPC cũng giảm ước tính về thiệt hại lâu dài. Hiện họ dự báo mức ảnh hưởng của đại dịch là 1.25% so với GDP, từ mức 1.75%. Ước tính của MPC nhỏ hơn đáng kể so với của chúng tôi (–3%) và ít hơn nhiều so với thiệt hại do các cuộc suy thoái trước đó gây ra.

Ủy ban Chính sách Tiền tệ kỳ vọng phục hồi mạnh mẽ

Nguồn: BOE, Bloomberg Economics

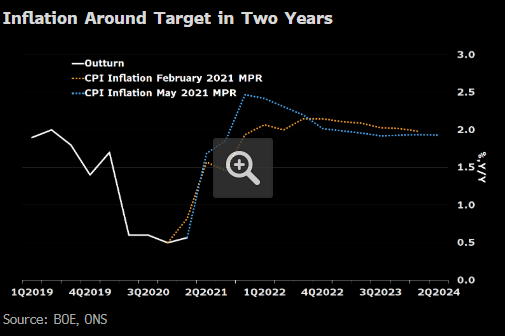

Về mặt lạm phát, mức tăng giá cả dự kiến sẽ tăng vượt mục tiêu đáng kể vào cuối năm chủ yếu nhờ tác động của giá năng lượng cao hơn. Ngoài ra, lạm phát giảm trở lại mục tiêu 2% trong 2 năm và thấp hơn một chút trong 3 năm tới. Điều đó cung cấp một số chứng thực ngầm rằng ủy ban hiện cho rằng sẽ cần một số động thái thắt chặt hơn trong khung thời gian dự báo để đưa lạm phát trở lại mục tiêu.

Tiếp theo là gì?

MPC duy trì định hướng chính sách của mình rằng:

Ủy ban không có ý định thắt chặt chính sách tiền tệ ít nhất cho đến khi có bằng chứng rõ ràng cho thấy tiến bộ đáng kể đang đạt được trong việc nền kinh tế hoạt động trở lại và đạt được mục tiêu lạm phát 2% một cách bền vững.

Điều đó gợi ý cho chúng ta rằng động thái đầu tiên nhằm thắt chặt chính sách vẫn còn cách rất xa. Bất chấp việc Haldane bỏ phiếu bất đồng trong việc giảm mục tiêu mua tài sản, chúng tôi tiếp tục kỳ vọng sự thay đổi đầu tiên đến thông qua lãi suất chứ không phải QE. Kết quả phiên xem xét của MPC về chiến lược thắt chặt của mình, vào cuối năm nay, sẽ cho biết rõ hơn về ý suy nghĩ của ủy ban.

Lạm phát sẽ dao động quanh mục tiêu trong 2 năm tới

Nguồn: BOE, ONS

Kịch bản chính của chúng tôi là động thái thắt chặt đầu tiên đến vào Quý III năm 2023 nhưng như chúng tôi đã lưu ý ở đây, có khả năng động thái đó sẽ xảy ra sớm hơn. Với việc thị trường đặt cược lãi suất tăng vào đầu năm 2023, những rủi ro đó càng gia tăng.

Dan Hanson, Bloomberg Economics