Bloomberg: Mô hình kinh tế Trung Quốc đang đổ vỡ, sẽ rơi vào "thập kỷ mất mát" giống như Nhật Bản

Tin Tức Tổng Hợp

feeder

Để đi tìm manh mối trả lời cho câu hỏi điều gì sẽ xảy ra với Trung Quốc, hãy nhìn vào những gì đã diễn ra với kinh tế Nhật Bản sau thời kỳ "siêu tăng trưởng" trong những năm 1980.

Những tuần gần đây, Trung Quốc vừa công bố một loạt số liệu cho thấy tăng trưởng đang giảm tốc rất mạnh. Thậm chí một số người còn cho rằng với bản chất hay bị bóp méo của các số liệu chính thức, có thể nền kinh tế lớn thứ hai thế giới đang không tăng trưởng.

Hầu hết các nhà quan sát nhận định nguyên nhân là do các biện pháp phòng chống Covid-19 quá hà khắc mà chính phủ nước này đang theo đuổi, và quan trọng hơn là những yếu kém của lĩnh vực bất động sản đang nợ nần chồng chất.

Tuy nhiên, theo cây bút Richard Cookson của Bloomberg Opinion, thực chất thì những gì đang diễn ra với lĩnh vực bất động sản là "triệu chứng" chứ không phải nguồn gốc của những rắc rối mà kinh tế Trung Quốc đang gặp phải. Có lẽ mô hình kinh tế Trung Quốc đã đổ vỡ, rất giống với những gì Nhật Bản trải qua 3 thập kỷ trước, và quan trọng hơn là lý do đổ vỡ khá giống nhau. Theo tác giả, Trung Quốc sẽ tránh được 1 cuộc khủng hoảng toàn diện nhưng tốc độ tăng trưởng sẽ sụt giảm rất mạnh, xuống bằng 0 hoặc thậm chí âm.

Giống như các nước láng giềng Đông Bắc Á khác, mô hình tăng trưởng của Trung Quốc rất giống với Nhật Bản thời kỳ sau thế chiến thứ hai. Hệ thống ngân hàng Nhật Bản cũng được chỉ đạo ưu tiên vốn cho các lĩnh vực được nhà nước chú trọng. Tài sản thế chấp chủ yếu là đất đai.

Các công ty đặt mục tiêu giành giật thị phần lên trước mục tiêu lợi nhuận. Mặc dù toàn nền kinh tế được tiếp cận với nguồn vốn giá rẻ, mặt trái là mức lợi nhuận mà nhà đầu tư thu được rất thấp. Để điều hướng dòng vốn, các cơ quan quản lý áp đặt những quy định rất chặt chẽ.

Những vấn đề của mô hình này bắt đầu lộ rõ từ đầu những năm 1980, khi Nhật Bản bắt đầu mở cửa thị trường nhưng nền kinh tế vẫn giữ nguyên cấu trúc cũ. Thâm hụt tài chính của các doanh nghiệp bắt đầu phình to, và khoản chênh lệch giữa chi phí và lợi nhuận được bù đắp bằng cách đi vay.

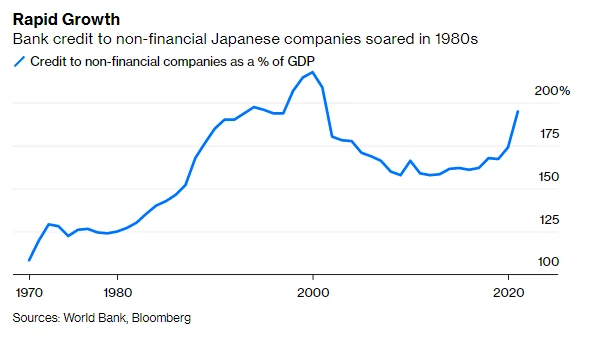

Nhìn bề ngoài thì những khoản nợ này nằm trong tầm kiểm soát vì giá bất động sản (tài sản thường được dùng làm tài sản thế chấp) dường như luôn luôn tăng lên. Các cơ quan quản lý không hề lo lắng về thực trạng tín dụng tăng trưởng quá nóng vì không có khâu đánh giá và quản lý rủi ro. Dữ liệu World Bank cho thấy trong 10 năm từ 1979 đến 1989, tổng lượng tín dụng mà hệ thống ngân hàng giải ngân cho các công ty phi tài chính đã tăng trưởng khoảng 60 điểm phần trăm GDP.

Sau đó 1 vòng tròn luẩn quẩn diễn ra. Đầu tiên là giá cổ phiếu, rồi đến giá đất lao dốc mạnh. Không chỉ hệ thống ngân hàng sụp đổ vì nợ xấu và không thể huy động vốn trên thị trường nước ngoài, các công ty buộc phải bắt đầu thắt lưng buộc bụng nhưng điều đó lại trở thành gánh nặng đối với nền kinh tế. Vì Nhật Bản có thặng dư cán cân vãng lai rất lớn, chính phủ phải duy trì mức thâm hụt ngân sách khổng lồ nếu không muốn nền kinh tế đổ vỡ.

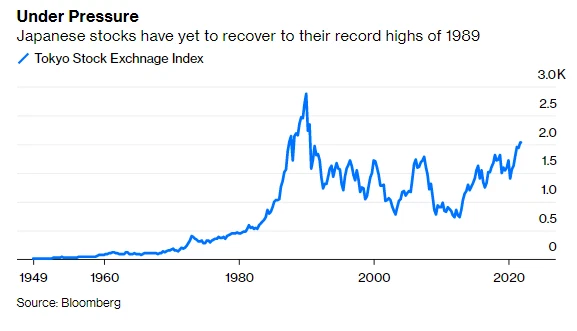

Chứng khoán Nhật Bản vẫn chưa thể quay trở lại mức đỉnh lập năm 1989. Nguồn: Bloomberg.

Tất cả những vấn đề nói trên càng trở nên nghiêm trọng hơn khi số dân trong độ tuổi lao động bắt đầu suy giảm từ giữa những năm 1990, dẫn đến năng suất giảm mạnh.

Trung Quốc đang gặp phải những rắc rối tương tự, thậm chí còn tồi tệ hơn. Ví dụ như khía cạnh dân số. Số dân trong độ tuổi lao động của Nhật Bản bắt đầu giảm từ giữa những năm 1990 và tổng dân số bắt đầu giảm từ năm 2008. Trong khi đó số dân trong độ tuổi lao động của Trung Quốc đạt đỉnh cách đây 10 năm và tổng dân số đang bắt đầu giảm. Nhật Bản bắt đầu đối mặt với các vấn đề về dân số sau khi bong bóng kinh tế đã vỡ, nhưng Trung Quốc đã gặp rắc rối về dân số khi bong bóng còn chưa vỡ.

Theo ước tính của Andrew Hunt, người điều hành Andrew Hunt Economics (London), trong những năm gần đây thâm hụt của các doanh nghiệp Trung Quốc (chênh lệch giữa thu nhập và chi tiêu) ở mức khoảng 14 điểm phần trăm GDP, thậm chí có lúc còn cao hơn. Nếu tính cả các chính quyền địa phương thì con số còn lên đến 20 điểm phần trăm. Trong khi đó ở thời kỳ đỉnh cao thì tỷ lệ ở Nhật Bản chỉ vào khoảng 8 điểm phần trăm GDP.

Tăng trưởng tín dụng trong hệ thống ngân hàng Trung Quốc còn tăng tốc nhanh hơn ở Nhật Bản. Theo số liệu từ BIS, trong 10 năm từ 1999 đến 2009, tỷ lệ nợ/GDP của Trung Quốc đã tăng thêm 65 điểm phần trăm, đạt 205% GDP. Nhật Bản chỉ chạm đến ngưỡng này khi chi phí lãi vay hàng năm của các doanh nghiệp tăng lên trên mức GDP danh nghĩa và khi đó khủng hoảng nợ đã ập đến.

Theo các chuyên gia, Trung Quốc hiện đang ở trong giai đoạn tương tự. Chính phủ buộc phải cứu các doanh nghiệp và nền kinh tế sẽ gặp nhiều khó khăn, thậm chí tình hình sẽ còn tồi tệ hơn những gì Nhật Bản đã phải trải qua. Không chỉ bất lợi hơn về dân số, tầm quan trọng của lĩnh vực bất động sản đối với nền kinh tế Trung Quốc cũng lớn hơn.

Nguồn thu của các địa phương phụ thuộc nhiều vào tiền bán đất, và phần lớn tiền vay nợ được dùng cho xây dựng nhà cửa. Theo Hunt, ở Nhật Bản chi tiêu cho xây dựng chỉ chiếm chưa đến 8% GDP nhưng ở Trung Quốc con số là 15%. Mặc dù giá bất động sản ở Trung Quốc chưa sụp đổ như Nhật Bản, từ nhiều năm nay chính phủ Trung Quốc đã cố gắng kiểm soát tình trạng đầu cơ bất động sản mà không thành công.

Hệ thống ngân hàng của Trung Quốc được dự báo sẽ gặp nhiều khó khăn trong những năm tới. Ở thời điểm hiện tại cũng đã có nhiều ngân hàng gặp khó khăn khi huy động vốn. Ở Nhật Bản, hầu hết nợ doanh nghiệp là bằng đồng yên. Còn theo ước tính của Hunt, các doanh nghiệp Trung Quốc có khoảng 5.000 tỷ USD nợ bằng ngoại tệ.

NHTW Trung Quốc đang chần chừ không muốn hạ lãi suất, không chỉ vì nỗi lo lạm phát mà còn bởi lợi nhuận của các ngân hàng sẽ bị ảnh hưởng. Tuy nhiên có lẽ các nhà hoạch định chính sách cũng nhận ra rằng hạ lãi suất chỉ là giải pháp ngắn hạn. Điều cốt yếu là phải giải quyết tận gốc những vấn đề đã tồn tại quá lâu trong nền kinh tế, nếu Trung Quốc muốn tránh được hố sâu mà Nhật Bản vẫn mãi không thể thoát ra.

Link gốc tại đây.

Theo CafeF