Banzai, Nhật Bản

Tin Tức Tổng Hợp

feeder

Khi nhắc tới nền kinh tế của đất nước mặt trời mọc Nhật Bản, các nhà phân tích thường chỉ ra ba thập kỷ trì trệ mà quốc gia này phải trải qua cùng với những chính sách và đặc điểm mà các nước nên tránh nếu không muốn đi vào vết xe đổ.

Song song đó, khi thị trường chứng khoán Nhật Bản sụp đổ cùng với bong bóng nhà đất năm 1989, nhiều người thắc mắc rằng sao nền kinh tế xuất siêu, với khối tài sản đầu tư nước ngoài kỷ lục và tiềm lực công nghiệp mạnh mẽ này lại phải chịu một nỗi đau dài như vậy.

Tuy vậy, bài học của BOJ đang có ảnh hưởng tới chính sách tiền tệ của các nước và điển hình nhất là Mỹ. Bản thân ngân hàng này cũng đã bắt đầu thay đổi đường lối của mình và tạo ra một môi trường đáng đầu tư lúc này. Khi chứng khoán của Mỹ lập đỉnh và có nguy cơ chững lại, thì chứng khoán Nhật Bản vẫn chưa tìm lại được đỉnh năm 1989. Thập kỷ mới, bình minh tới cho Nhật Bản.

Bong bóng Nhật Bản

Việc Mỹ áp đặt đô la Mỹ lên hệ thống giao dịch của thế giới đã ép Mỹ phải là nước xuất khẩu đô la và nhập siêu. Đây là môi trường lý tưởng cho những nền kinh tế với tiềm lực công nghiệp mạnh như Nhật Bản, Đức, và, sau năm 2001, Trung Quốc.

Nhưng với lạm phát có nguy cơ mất kiểm soát, cố Chủ tịch Cục Dự trữ liên bang Mỹ (Fed) Paul Volcker mạnh tay đặt lãi suất ở ngưỡng gần 20% để khuyến khích gửi tiết kiệm và cường hóa đô la.

Cùng lúc đó, chính sách nới lỏng tài chính thời cố Tổng thống Ronald Reagan đã đẩy mạnh chi tiêu công và nâng trần nợ liên bang lên ngưỡng kỷ lục lúc bấy giờ. Kết quả của hai chính sách này là tăng trưởng kinh tế cho Mỹ, nhưng các nền kinh tế khác gặp khó khăn khi đô la quá mạnh, khiến việc vay và trả nợ quốc tế gặp nhiều trở ngại.

Cho tới khi nền công nghiệp của Mỹ cũng bắt đầu gặp khó khăn trong xuất khẩu, thì các cường quốc thế giới ngồi lại và ký vào thỏa thuận Plaza nhằm phá giá đô la vào năm 1985.

Là nước xuất siêu, khi đô la bị phá giá, Nhật Bản đã gặp khó khăn trong xuất khẩu, khiến cho chính phủ nước này bắt đầu áp dụng chính sách nới lỏng tiền tệ cộng với thúc đẩy chi tiêu công, đưa nền kinh tế Nhật Bản vào một bong bóng lớn nhất mà thế giới chứng kiến lúc bấy giờ.

Ngoài bong bóng chứng khoán, Nhật Bản còn chứng kiến cả bong bóng nhà đất. Khác với Mỹ, khi nước này trải qua bong bóng chứng khoán công nghệ năm 2000 và bong bóng nhà đất năm 2007, Nhật Bản cùng một lúc có cả hai thị trường chứng kiến giá trị của các khoản đầu tư tăng mất kiểm soát. Tờ Chicago Tribune viết về sự kiện nền kinh tế Nhật Bản sụp đổ năm 1989 như sau:

“Khu đất 1,15 triệu mét vuông xung quanh Cung điện Hoàng Gia nằm giữa lòng thủ đô Nhật Bản được cho có giá bằng tất cả các khoản bất động sản của bang California cộng lại. Một mét vuông đất ở quận Ginza của thành phố Tokyo có giá 236.000 đô la”.

Khi cả hai thị trường này sụp đổ, kéo theo cả nền kinh tế, thì cùng lúc đó dân số Nhật Bản bắt đầu chững lại. Dân số già khiến cho khả năng hồi phục kinh tế gặp rất nhiều khó khăn. Mặc dù vậy, hậu quả của suy thoái kinh tế và sự sụp đổ của thị trường nhà đất và chứng khoán Nhật lại không lan nhiều ra thị thị trường quốc tế. Phần lớn số tiền đổ vào hai thị trường này trước năm 1989 đều do nội bộ chính phủ và ngân hàng Nhật Bản ấn định.

Ba thập kỷ trì trệ

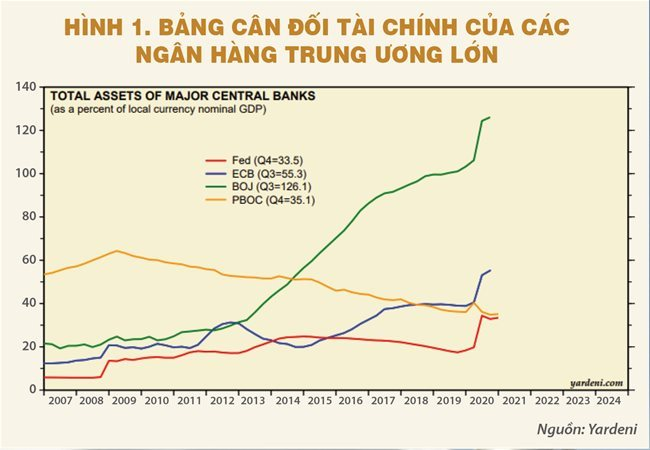

Nếu Nhật Bản in tiền để mua chứng khoán, trái phiếu và ấn hành trái phiếu, đẩy trần nợ quốc gia lên và làm thâm hụt ngân sách, nhưng vẫn bị giảm phát, thì có lẽ không quốc gia nào có thể tạo lạm phát? So với bảng cân đối của các ngân hàng trung ương lớn trên thế giới thì BOJ có bảng cân đối nhiều tài sản (trái phiếu mua vào) nhất, với tổng giá trị lên tới 130% GDP (hình 1).

Nhưng nếu nhìn vào dòng tiền cơ sở (base money) và dòng tiền mở rộng (broad money tổng phương tiện thanh toán), thì ý nghĩa của những chính sách gần đây của các ngân hàng trung ương lại mang tính lạm phát chưa từng thấy. Dòng tiền cơ sở thường ám chỉ tiền dự trữ và một số dòng tiền xoay vòng trong hệ thống tiền tệ mà ngân hàng trung ương kiểm soát.

Các ngân hàng thương mại sử dụng dòng tiền cơ sở này, cho vay, và mở rộng lượng cung tiền để tạo dòng tiền mở rộng. Dòng tiền mở rộng chính là tiền mà người dân và doanh nghiệp tiết kiệm và tiêu xài. Ở Mỹ, tổng giá trị dòng tiền cơ sở là 5.300 tỉ đô la, còn dòng tiền mở rộng là 19.500 tỉ đô la, gấp 3,7 lần.

Ở Nhật, dòng tiền cơ sở là 620.000 tỉ yen, dòng tiền mở rộng là 1,140 triệu tỉ yen, gấp 1,8 lần. Nhưng vì Mỹ lại có tốc độ tăng dòng tiền mở rộng nhanh hơn Nhật Bản nên ở Mỹ vẫn có lạm phát dù không đáng kể. Điều này chứng tỏ rằng chính sách nới lỏng định lượng (QE) của Fed chỉ làm tăng dòng tiền cơ sở vì nó làm tăng tiền dự trữ trong hệ thống ngân hàng, không thoát ra xã hội.

Có hai cách để làm tăng dòng tiền mở rộng: các ngân hàng phải gia tăng tín dụng cho vay và mở rộng lượng cung tiền (money multiplier effect); nhà nước phải chấp nhận thâm hụt ngân sách và bơm thẳng tiền vào nền kinh tế qua ngân phiếu cứu trợ, cắt thuế, hoặc xây dựng cơ sở hạ tầng

Hiện tại, Mỹ đang sử dụng cách thứ hai để tăng dòng tiền. Ở cả ba lần QE trước Fed không thể gây lạm phát, thì lần thứ tư cho thấy hiệu ứng lạm phát tạm thời là có, nhưng kéo dài bao lâu thì khó có thể ước tính được.

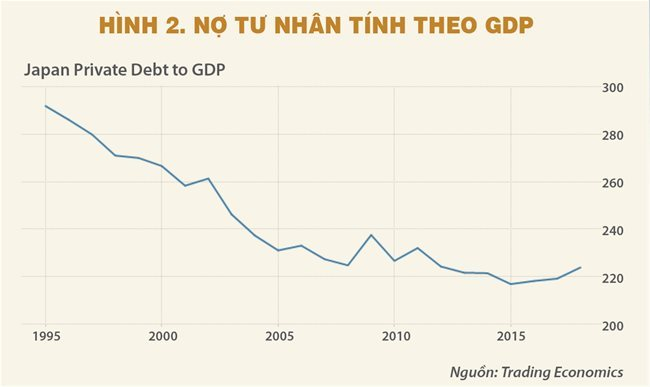

Với Nhật Bản, chính quyền không để thâm hụt ngân sách vượt quá 8,3% GDP. Mặc dù chính phủ cũng đã có nhiều động thái bơm tiền vào nền kinh tế, nhưng doanh nghiệp và người dân sử dụng số tiền đó vào việc trả nợ (hình 2), qua đó làm giảm dòng tiền mở rộng. Đây là điểm khác biệt chính giữa văn hóa tiêu dùng của Mỹ và Nhật Bản. Nhưng cũng vì thế mà kinh tế Nhật Bản gặp rất nhiều khó khăn trong tăng trưởng.

Chính phủ Nhật Bản còn phải đối mặt với vấn đề đồng yen của mình không thể xuống giá được. Vào năm 2012, khi đồng yen trở nên quá mạnh so với đô la Mỹ, BOJ bắt đầu chương trình QE mạnh tay và ép đồng yen phá giá để bảo vệ xuất khẩu. Đồng yen yếu đi đáng kể, nhưng sau đó lại mạnh lên. Lý do là vì nền kinh tế Nhật có độ mở lớn và xuất khẩu nhiều. Khi đồng yen thả nổi, thì cán cân thương mại tự điều chỉnh cho tới khi tỷ giá tìm lại sự cân bằng giữa Nhật Bản và các nền kinh tế mà nước này có giao thương.

Banzai

Một thế kỷ trước, Mỹ trở thành cường quốc và chủ nợ lớn nhất hành tinh trong những năm đầu thế kỷ 20 khi chiến tranh xảy ra liên tục. Hiện tại, Mỹ lại là con nợ lớn nhất hành tinh khi buộc phải trông chờ vào nhu cầu mua trái phiếu của nước ngoài để gây vốn cho các chính sách tài khóa của mình.

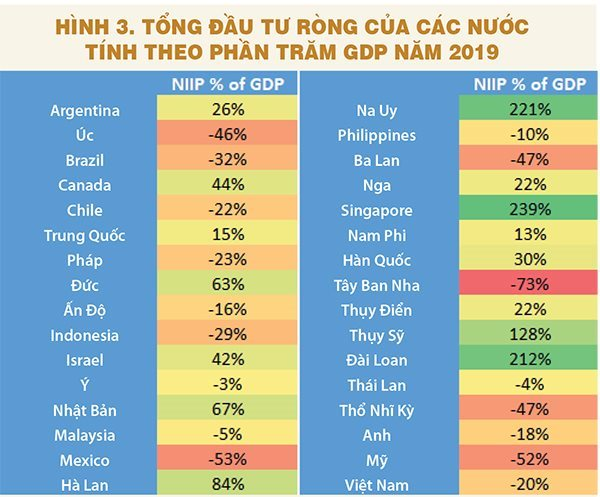

Vào quí 2-2020, tổng đầu tư ròng (tổng tài sản đầu tư ở nước ngoài trừ đi tổng nợ nước ngoài trong nước) tính theo phần trăm GDP của Mỹ là -67%. Ở châu Á, chỉ có Singapore, Đài Loan, Nhật Bản, Hàn Quốc và Trung Quốc là có phần đầu tư nước ngoài lớn hơn số nợ trong nước (hình 3).

Khi Mỹ bắt đầu để Fed mua lại số trái phiếu mà Bộ Tài chính ấn hành, cộng với cán cân nhập siêu, thâm hụt ngân sách lớn, và tổng đầu tư ròng âm, thì đây chính là công thức làm cho đô la buộc phải phá giá. Khi đô la phá giá, khoáng sản và hàng hóa lên ngôi, và đây là lúc để thực sự nhìn vào các công ty Sogo Sosha, Banzai, Nhật Bản!

link gốc tại đây

thesaigontimes