Bản tin thị trường liên ngân hàng Việt Nam tháng 11 và triển vọng tháng 12/2022

Tú Đỗ

Senior Economic Analyst

Thị trường ngoại hối

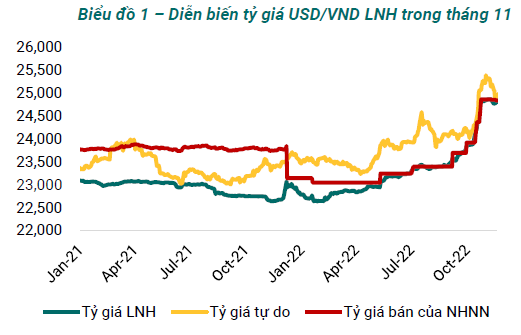

Trong tháng 11 tỷ giá USD/VND biến động khá giằng co song vẫn theo chiều hướng giảm là chủ đạo từ mức 24 850 về quanh khoảng 24 65 0 Theo đó, nhiều yếu tố cộng hưởng cả trong và ngoài nước đã củng cố xu hướng giảm của tỷ giá bao gồm:

- Trên thị trường quốc tế, chỉ số DXY đã giảm rất mạnh khoảng gần 5 từ quanh mức 111 xuống mức 106 chủ yếu bởi việc Cục Dự trữ Liên bang Mỹ ( trở nên " hơn kì vọng sau khi số CPI Mỹ trong tháng 10 tăng chậm hơn dự kiến Cụ thể, biên bản cuộc họp Fed tháng 11 cho thấy các quan chức khá đồng thuận trong việc hạ tốc độ tăng lãi suất trong bối cảnh lạm phát chậm dần và thị trường lao động bớt thắt chặt. Ngoài ra khẩu vị rủi ro của nhà đầu tư cũng gia tăng trước những thông tin tích cực về triển vọng mở cửa kinh tế của Trung Quốc có thể đến sớm hơn, củng cố cho đà giảm của đồng USD trên thị trường quốc tế.

- Song song với những chuyển dịch theo chiều hướng tích cực của môi trường quốc tế, tâm lý thị trường trong nước cũng được cải thiện mạnh mẽ nhờ (i) Sự nhất quán của NHNN trong việc ổn định tỷ giá với 3 lần hạ mức giá bán ngoại tệ giao ngay (tổng cộng 30 điểm xuống mức 24840); (ii) Mặt bằng chênh lệch lãi suất swap VND USD vẫn được duy trì ở mức dương lớn, bình quân khoảng 2.5%/năm tại kỳ hạn 1 tuần; (iii) Cung cầu ngoại tệ trong nước có dấu hiệu được cải thiện, chỉ còn thâm hụt khoảng 1 tỷ USD so với mức thâm hụt lớn 2.3 tỷ USD những tháng gần đây trong bối cảnh các nhà đầu tư nước ngoài liên tục mua ròng trên thị trường chứng khoán trong tháng 11 (ước tính quy mô khoảng 800 triệu USD).

Dự báo xu hướng giảm của tỷ giá trong nước sẽ được duy trì sau những phiên giảm rất mạnh ngay từ đầu tháng 12 với nhiều yếu tố hỗ trợ: (i) Áp lực từ môi trường quốc tế giảm bớt khi chỉ số DXY đang có dấu hiệu bước vào xu hướng giảm trong trung hạn, (ii) Cung cầu ngoại tệ dự báo sẽ chuyển từ thâm hụt sang thặng dư nhẹ khoảng 500 triệu USD; (iii) Tâm lý thị trường trở nên tích cực hơn và có thể kích hoạt giải phóng phần găm giữ ngoại tệ đang được tích lũy rất lớn sau giai đoạn tỷ giá tăng mạnh trong nhiều tháng qua.

Thị trường tiền tệ VNĐ

Mặt bằng lãi suất VNĐ tiếp tục ghi nhận đà tăng trên thị trường 1 trong khi lãi suất trên thị trường 2 diễn biến phức tạp theo hai giai đoạn nhưng bình quân vẫn tương đương so với tháng trước. Trên thị trường 1 mặt bằng lãi suất huy động vốn VNĐ tiếp tục ghi nhận xu hướng tăng mạnh khoảng 0 4 1 8 năm tại hầu hết các nhóm NHTMCP, trong khi khối NHTMNN vẫn giữ nguyên lãi suất niêm yết sau đợt điều chỉnh tăng cuối tháng 10. Trên thị trường 2 mặt bằng lãi suất VNĐ LNH các kỳ hạn ngắn ON-1W diễn biến phân hóa theo hai giai đoạn chính (i) Giảm khoảng 90-110 điểm trong giai đoạn nửa đầu tháng về mức 4.0-4.5%/năm với kỳ hạn ON và 5.0-5.5%/năm với kỳ hạn 1W, (ii) Sau đó tăng trở lại khoảng 80-100 điểm trong nửa cuối tháng lên mức 5.0-5.5%/năm với kỳ hạn ON và 6.0-6.5%/năm với kỳ hạn 1 tuần. Thanh khoản VNĐ trong tháng 11 vẫn tiếp tục ở trạng thái kém dồi dào nhưng nhìn chung áp lực có xu hướng dịu bớt so với tháng trước do chính sách tiền tệ giảm bớt mức độ thắt chặt và tăng trưởn g tín dụng có xu hướng chậm lại.

Trong tháng 12 mặt bằng lãi suất VNĐ dự kiến có xu hướng đi ngang tăng nhẹ trên cả 2 thị trường trong đó lãi suất VNĐ liên ngân hàng bình quân sẽ ở mức khoảng 6.3-6.5%/năm với kỳ hạn 1 tuần. Một mặt thanh khoản VNĐ của hệ thống ngân hàng dự kiến sẽ đối mặt với áp lực lớn hơn trong tháng 12 chủ yếu do lượng tiền mặt ra ngoài lưu thông khi nhu cầu thanh toán có xu hướng gia tăng vào dịp cuối năm. Mặt khác, thanh khoản VNĐ trong tháng 12 sẽ tiếp tục được hỗ trợ bởi nguồn cung bổ sung từ NHNN và tiền gửi KBNN Trong bối cảnh tỷ giá trong nước đã hạ nhiệt nhanh chóng và áp lực từ môi trường quốc tế cũng phần nào dịu bớt thì chính sách tiền tệ của NHNN dự kiến sẽ tiếp tục giảm bớt mức độ chặt chẽ và tập trung nhiều hơn vào các giải pháp hỗ trợ thanh khoản cho hệ thống ngân hàng cũng như hoạt động sản xuất kinh doanh của nền kinh tế. Theo đó mặt bằng lãi suất VNĐ trong tháng 12 dự kiến sẽ có xu hướng đi ngang tăng nhẹ là chủ đạo trên cả hai thị trường trong đó bình quân lãi suất VNĐ liên ngân hàng sẽ quanh mức 6.3-6.5%/năm với kỳ hạn 1 tuần.

Thị trường trái phiếu chính phủ

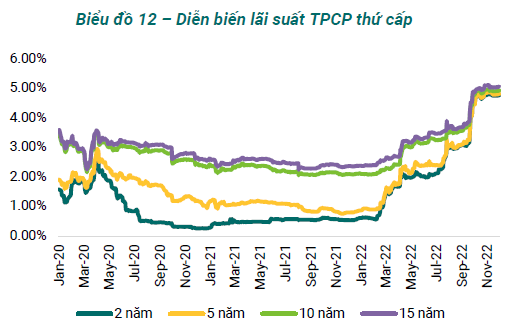

Trong tháng 11, giao dịch trên thị trường TPCP tiếp tục trầm lắng. Trên thị trường sơ cấp lãi suất trúng thầu tiếp tục tăng mạnh lên sát mức lãi suất trên thị trường thứ cấp Trong khi đó giao dịch trên thị trường thứ cấp vẫn tiếp tục trầm lắng và mặt bằng lãi suất có xu hướng đi ngang là chủ đạo. Các yếu tố tác động đối với mặt bằng lãi suất TPCP trong tháng 11 nhìn chung có xu hướng cân bằng. Một mặt các yếu tố hỗ trợ đối với m ặt bằng lãi suất TPCP có xu hướng gia tăng trong tháng 11: (i) Áp lực trên thị trường quốc tế có phần dịu bớt khi lợi suất TPCP Mỹ kỳ hạn 10 năm đã ghi nhận mức giảm mạnh khoảng 30-35 điểm từ mức 4.0-4.1%/năm cuối tháng 10 xuống quanh 3.7%%/năm, (ii) Áp ực từ các yếu tố trong nước như tỷ giá, lạm phát, cũng có xu hướng hạ nhiệt khiến cho chính sách tiền tệ của NHNN đã giảm bớt mức độ thắt chặt hướng đến mục tiêu đảm bảo thanh khoản hỗ trợ nền kinh tế nhiều hơn, (iii) Cân đối NSNN tiếp tục thặng dư ở mức cao nhất trong vòng nhiều năm qua. Mặt khác, tâm lý thị trường vẫn duy trì trạng thái thận trọng trong bối cảnh thanh khoản VNĐ vẫn chưa thực sự dồi dào mặt bằng lãi suất VNĐ liên ngân hàng vẫn duy trì ở mức cao quanh 6 0 6 5 năm với kỳ hạn 1 tuần khiến cho lực cầu đầu tư vẫn rất hạn chế.

Dự báo mặt bằng lãi suất TPCP có xu hướng đi ngang là chủ đạo trong tháng 12, dao động quanh mức 4.9-5.1%/năm ở kỳ hạn 10-15 năm. Lãi suất TPCP sẽ tiếp tục được hỗ trợ bởi một số yếu tố đến từ môi trường trong nước và quốc tế (Xu hướng giảm của lãi suất TPCP Mỹ, tỷ giá USD/VND tiếp tục giảm sâu, nguồn cung hạn chế trong khi nhu cầu từ phía bảo hiểm bắt đầu gia tăng. Tuy nhiên, tâm lý thị trường vẫn sẽ tiếp tục duy trì trạng thái thận trọng trong bối cảnh mặt bằng lãi suất VNĐ và thanh khoản VNĐ dự kiến đối mặt với áp lực lớn hơn trong giai đoạn cuối năm khiến cho chi phí vốn để đầu tư TPCP của các NHTM có xu hướng gia tăng trong giai đoạn này.

Bộ phận nghiên cứu Ngân hàng BIDV