Bản tin thị trường liên ngân hàng Việt Nam Quý III và dự báo Quý IV/2021

Tú Đỗ

Senior Economic Analyst

Sau giai đoạn khó khăn trong Quý III, tăng trưởng kinh tế Việt Nam được kỳ vọng sẽ phục hồi trở lại trong Quý IV. Trong khi đó, thị trường liên ngân hàng dự kiến sẽ tương đối bình lặng trong phần còn lại của năm 2021.

Kinh tế Việt Nam trong Quý III/2021 đã ghi nhận mức giảm 6.17% so với cùng kỳ năm trước - mức giảm sâu nhất kể từ khi công bố số liệu tăng trưởng theo quý - do tác động tiêu cực từ làn sóng dịch bệnh lần thứ 4 và các biện pháp giãn cách xã hội kéo dài. Các cấu phần tiêu dùng, đầu tư, XNK và các nhóm ngành đều chịu tác động nghiêm trọng từ đợt dịch này. Trên thị trường ngoại hối, tỷ giá USD/VND đã chứng kiến mức giảm mạnh khoảng 250 điểm dưới tác động từ sự điều chỉnh chính sách điều hành của NHNN. Trong khi đó, lãi suất VNĐ và USD duy trì khá ổn định nhờ thanh khoản tương đối dồi dào. Trên thị trường trái phiếu, mặt bằng lãi suất các kỳ hạn chính 10-15 năm có xu hướng giảm trong phần lớn thời gian quý III, tuy nhiên đã phục hồi tăng nhẹ trở lại trong nửa sau của tháng 9.

Dự báo trong Quý IV tới, tăng trưởng kinh tế được kỳ vọng sẽ có sự phục hồi nhất định do tình hình dịch bệnh dần được kiểm soát nhờ tốc độc tiêm chủng được đẩy nhanh. Tuy vậy, tốc độ tăng trưởng dự kiến vẫn là khá thấp (khoảng 4.0-4.5%/năm trong Quý IV và 2.3-2.5% trong cả năm 2021) do quá trình mở cửa sẽ diễn ra một cách thận trọng. Trong khi đó, thị trường liên ngân hàng được dự báo sẽ tương đối bình lặng trong phần còn lại của năm 2021.

Kinh tế vĩ mô

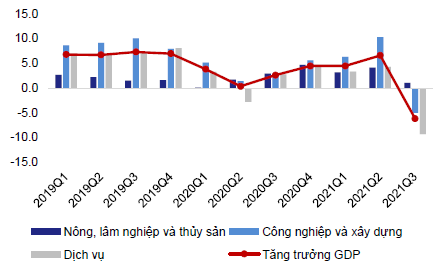

GDP trong Quý III/2021 giảm 6.17% so với cùng kỳ năm trước, mức giảm sâu nhất kể từ khi công bố số liệu tăng trưởng theo quý. Như vậy trong 9 tháng đầu năm, tăng trưởng kinh tế chỉ đạt mức 1.42% so với năm 2020. Làn sóng dịch bệnh thứ 4 và các biện pháp chống dịch ở mức độ cao ở các địa phương đã gây áp lực nặng nề lên nền kinh tế trong 3 tháng vừa qua. Cụ thể, 20/63 tỉnh thành, bao gồm các vùng kinh tế trọng điểm, đã phải thực hiện giãn cách xã hội kéo dài nhằm phòng chống dịch bệnh, gây ảnh hưởng tới hoạt động tiêu dùng, sản xuất và cung ứng hàng hóa. Cụ thể, tiêu dùng đã giảm 2.83% so với cùng kỳ năm trước, tích lũy tài sản tăng 1.61% chủ yếu do sự tăng mạnh của hàng tồn kho. Hoạt động xuất khẩu tăng trưởng chậm lại (2.51%), trong khi nhập khẩu vẫn tăng trưởng khá cao (10.75%) do nhu cầu nhập khẩu của nhiều doanh nghiệp để chuẩn bị cho sản xuất.

Biểu đồ tăng trưởng GDP Việt Nam

Về cơ cấu theo ngành, hai lĩnh vực chiếm tỷ trọng lớn nhất là công nghiệp - xây dựng và dịch vụ điều có mức tăng trưởng âm, lần lượt -5.02% và -9.28%. Nông nghiệp là ngành duy nhất duy trì được mức tăng trưởng dương tuy nhiên chỉ ở mức khá khiêm tốn là 1.04%.

Diễn biến tăng trưởng theo cấu phần và nhóm ngành

Với việc dịch bệnh đã từng bước được kiểm soát và các biện pháp kiểm soát dần được nới lỏng, tăng trưởng được kỳ vọng sẽ phục hồi trở lại trong Quý IV này. Tuy vậy, tốc độ dự kiến vẫn sẽ khá thấp ở mức khoảng 4.0-4.5% trong Quý IV và cả năm đạt 2.3-2.5% do việc mở cửa trở lại sẽ diễn ra một cách thận trọng.

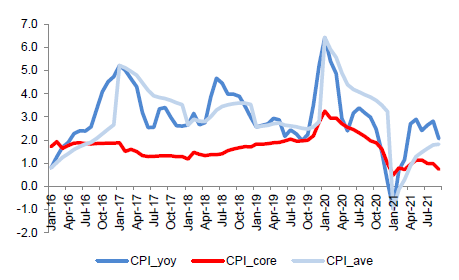

Bên cạnh tăng trưởng, mặt bằng lạm phát vẫn được kiểm soát ở mức thấp trong Quý III và 9 tháng đầu năm. CPI tháng 9/2021 tăng 2.06% so với cùng kỳ năm trước; bình quân trong Quý III/2021, CPI tăng 2.5% so với cùng kỳ. Tính từ đầu năm đến nay, lạm phát bình quân ở mức 1.82% - mức thấp nhất kể từ năm 2016, trong đó lạm phát cơ bản tiếp tục ổn định ở mức 0.88%. Sự ổn định của lạm phát kể từ đầu năm đến này được góp phần bởi xu hướng hạ nhiệt của giá thực phẩm, các chính sách hỗ trợ giảm học phí, giảm giá điện nước do dịch bệnh hay sự suy yếu của tổng cầu. Áp lực tăng đối với lạm phát chủ yếu đến từ giá giao thông do xu hướng tăng cao của giá xăng dầu.

Diễn biến lạm phát Việt Nam

Trong Quý IV, lạm phát dự báo có thể sẽ đối mặt với nhiều áp lực tăng từ môi trường quốc tế (giá năng lượng và chi phí sản xuất tăng cao) và trong nước (tiêu dùng phục hồi, các chính sách hỗ trợ của Nhà nước giảm dần). Tuy nhiên, xu hướng ổn định của lạm phát vẫn sẽ được hỗ trợ bở các yếu tố như nguồn cung thực phẩm trong nước vẫn duy trì dồi dào, các nút thắt chuỗi cung ứng được khơi thông và quá trình mở cửa nền kinh tế diễn ra thận trọng. Dự kiến lạm phát sẽ tăng nhẹ lên mức 2.5-3.0% trong phần còn lại của năm và đưa mức lạm phát bình quân cả năm lên mức khoảng 2%.

Thị trường ngoại hối

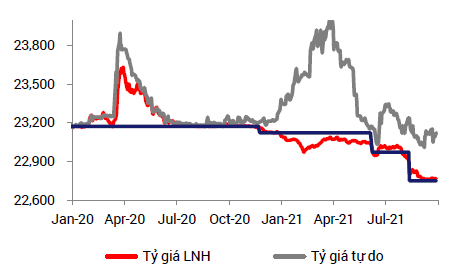

Tỷ giá USD/VND chứng kiến bước giảm mạnh khoảng 250 điểm (~1%) về quanh mức 22,760 trong Quý III/2021. Theo đó, VND là một trong những đồng tiền hiếm hoi duy trì được sức mạnh trong bối cảnh hầu hết các đồng tiền trong khu vực đều mất giá so với đồng USD. Yếu tố tác động lớn nhất vào đà giảm của tỷ giá tới từ sự điều chỉnh chính sách mua ngoại tệ của NHNN đối với các NHTM. Cụ thể, NHNN đã chuyển từ mua ngoại tệ kỳ hạn 6 tháng sang mua ngoại tệ giao ngay tại mức tỷ giá mới 22,750 (thấp hơn khoảng 100 điểm so với mức tỷ giá mua kỳ hạn 6 tháng quy đổi). Động thái này đã tác động mạnh đến tâm lý thị trường và khiến tỷ giá điều chỉnh giảm sâu.

Diễn biến tỷ giá USD/VND liên ngân hàng

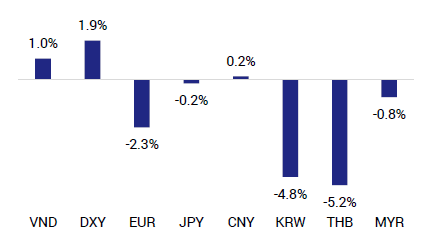

Cân đối cung cầu ngoại tệ trong nước nhìn chung khá tích cực: Mặc dù các dòng ngoại tệ cơ bản kém tích cực hơn rõ nét do tác động của dịch bệnh (CCTM thâm hụt khoảng 1 tỷ USD, giải ngân FDI chỉ đạt 4 tỷ USD - giảm 22% so với cùng kỳ), cân đối cung cầu vẫn được bù đắp bởi các dòng ngoại tệ lớn khác như kiều hối (ước đạt 4 tỷ USD - tăng 30% so với cùng kỳ); giao dịch M&A , vay nợ nước ngoài của FE Credit, Novaland, SHB Finance...(ước đạt tổng giá trị khoảng 1.5 - 1.7 tỷ USD). Qua đó, cung cầu ngoại tệ vẫn đạt giá trị thặng dư khoảng 1.2-1.4 tỷ USD trong Quý III/2021. Trên thị trường quốc tế, áp lực ở mức thấp khi chỉ số DXY nhìn chung đi ngang quanh mức 92-94 trong bối cảnh Fed dự kiến giữ nguyên lãi suất ở mức thấp cho tới cuối năm 2022.

VND là đồng tiền hiếm hoi trong khu vực tăng giá so với đồng USD

Tỷ giá USD/VND được kỳ vọng duy trì ổn định trong Quý IV/2021 khi tình hình cung cầu ngoại tệ dự kiến vẫn thuận lợi và áp lực từ thị trường quốc tế chưa quá lớn. Việc tỷ lệ tiêm chủng được đẩy mạnh, một số thành phố lớn như TP HCM, Hà Nội dần mở cửa kinh tế là yếu tố thuận lợi giúp cải thiện các dòng vốn cơ bản như xuất nhập khẩu, FDI Dự báo giải ngân FDI có thể đạt khoảng 5-6 tỷ USD, trong khi cán cân thương mại ở mức nhập siêu nhẹ khoảng 0 8 tỷ USD. Ngoài ra, dòng tiền kiều hối dự báo sẽ được duy trì thuận lợi trong bối cảnh các nền kinh tế lớn như Mỹ, EU đang trên đà hồi phục khá tích cực. Trên thị trường quốc tế, tâm điểm của thị trường trong Quý IV sẽ là công bố chương trình giảm mua vào tài sản của Fed dự kiến vào kỳ họp tháng 11. Việc Fed ra tín hiệu phân kỳ chính sách so với các NHTW lớn khác như ECB, BOJ sẽ là động lực tăng giá cho đồng USD. Mặc dù vậy, chúng tôi cho rằng áp lực tăng của đồng USD là không quá lớn khi các thông tin phần nào đã nằm trong kỳ vọng của thị trường.

Thị trường tiền tệ VNĐ

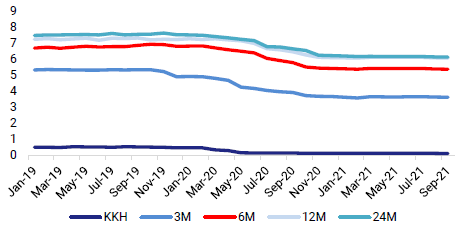

Mặt bằng lãi suất VNĐ trong quý III ghi nhận xu hướng giảm nhẹ ở nhiều NHTM. Lãi suất huy động vốn VNĐ sau khi duy trì ổn định trong tháng 7 đã ghi nhận xu hướng giảm nhẹ trong tháng 8 và tháng 9 ở nhiều NHTM. Cụ thể, trong nhóm NHTMNN, BIDV và Agribank đã giảm 0.1%/năm lãi suất các kỳ hạn trên 12 tháng đối với cả khách hàng cá nhân và tổ chức. Đối với nhóm NHTMCP, nhiều ngân hàng đã đồng loạt giảm lãi suất từ 0.1-0.4%/năm ở hầu hết kỳ hạn trong tháng 8 như MBB, LPB, VIB, OCB, TCB, TPB, STB, SHB, HDB và tiếp tục giảm thêm lãi suất 0.1-0.2%/năm trong hai tuần cuối tháng 9 tại một số ngân hàng như LPB, ACB, SHB và VIB. Như vậy, tính đến thời điểm hiện tại lãi suất toàn thị trường dao động chủ đạo quanh biên độ 3.3-3.5%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 4.2-5.7%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn từ 12 tháng trở lên ở mức 5.4-6.8%/năm.

Diễn biến lãi suất HĐV bình quân của các NHTM (%)

Yếu tố chính tác động tới xu hướng giảm của lãi suất VNĐ trong Quý III tới từ việc NHNN tiếp tục duy trì xu hướng nới lỏng với các giải pháp tập trung hỗ trợ doanh nghiệp để thúc đẩy tăng trưởng kinh tế trong bối cảnh làn sóng dịch bệnh thứ 4 diễn biến phức tạp. Cụ thể, trong quý III, NHNN đã kêu gọi 16 ngân hàng đồng thuận giảm lãi suất cho vay các đối tượng bị ảnh hưởng bởi dịch Covid-19 với tổng số lãi được giảm ước khoảng 20 nghìn tỷ, đồng thời tăng cường giám sát chặt chẽ việc triển khai giảm lãi suất cho vay của các NHTM. Ngoài ra, NHNN cũng ban hành Thông tư 14/2021/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 01/2020/TT-NHNN theo hướng kéo dài thời gian cơ cấu lại thời hạn trả nợ cho khách hàng thêm 6 tháng đến ngày 30/6/2022.

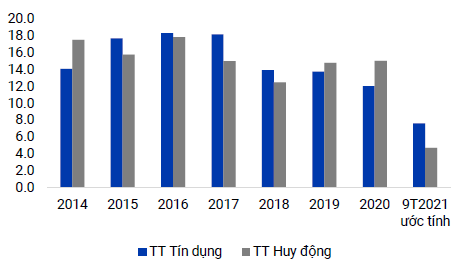

Ngoài ra, thanh khoản VNĐ của hệ thống liên ngân hàng có xu hướng dồi dào hơn trong quý III nhờ dòng tiền đáo hạn thanh toán của giao dịch bán ngoại tệ kỳ hạn về NHNN trong 6 tháng đầu năm (ước trở lại hệ thống ngân hàng khoảng 130-140 nghìn tỷ đồng). Trong khi đó, cân đối huy động vốn tín dụng cũng có xu hướng cải thiện rõ nét trong tháng 8 và tháng 9 trong bối cảnh tăng trưởng tín dụng chậm lại và chậm hơn so với tăng trưởng huy động vốn khoảng 0,1-0,2% do dịch bệnh diễn biến phức tạp và các biện pháp phong tỏa, giãn cách được siết chặt khiến cho nhu cầu vay vốn của nền kinh tế cũng hạn chế hơn. Sự cải thiện rõ nét của thanh khoản VNĐ và cân đối huy động vốn – tín dụng trong quý III cũng là yếu tố hỗ trợ để nhiều NHTM đã xem xét điều chỉnh giảm nhẹ lãi suất huy động nhằm giảm bớt áp lực chi phí đầu vào khi thực hiện chủ trương giảm lãi suất cho vay hỗ trợ nền kinh tế.

Số liệu về tăng trưởng huy động vốn và tín dụng (%)

Dự kiến mặt bằng lãi suất VNĐ trên thị trường 1 sẽ có xu hướng đi ngang trong quý IV khi chính sách tiền tệ của NHNN được kỳ vọng sẽ tiếp tục xu hướng nới lỏng là chủ đạo, tập trung vào các giải pháp hỗ trợ thanh khoản cho doanh nghiệp (giảm lãi suất, miễn giảm phí, cơ cấu nợ…) trong bối cảnh nền kinh tế vẫn phải đối mặt với rất nhiều khó khăn. Thanh khoản VNĐ của hệ thống ngân hàng dự kiến tiếp tục duy trì trạng thái tương đối ổn định tuy nhiên mức độ dồi dào có thể giảm bớt về cuối năm khi nhu cầu thanh toán bằng tiền mặt có xu hướng gia tăng theo chu kỳ. Cùng với đó, cân đối huy động vốn – tín dụng dự kiến cũng có xu hướng thu hẹp dần trong bối cảnh hoạt động tín dụng cuối năm sôi động trở lại do tác động của yếu tố mùa vụ cũng như quá trình nới lỏng dần các biện pháp kiểm soát dịch bệnh.

Thị trường trái phiếu chính phủ

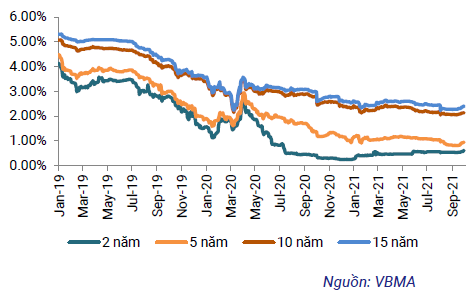

Lãi suất TPCP có xu hướng giảm là chủ đạo trong Quý III/2020. Trong phần lớn thời gian của quý III, xu hướng giảm của mặt bằng lãi suất TPCP được hỗ trợ bởi các yếu tố chính sau: (1) Nhu cầu đầu tư gia tăng tích cực với động lực chính là kỳ vọng về xu hướng nới lỏng CSTT của NHNN để hỗ trợ tăng trưởng kinh tế và sự cải thiện của thanh khoản VNĐ khi nguồn cung được bổ sung bởi lượng lớn dòng tiền đáo hạn giao dịch mua ngoại tệ kỳ hạn trong 6 tháng đầu năm; (2) Nguồn cung sơ cấp tiếp tục duy trì ổn định trong bối cảnh cân đối thu-chi NSNN 9 tháng đầu năm tiếp tục ghi nhận mức thặng dư cao hơn so với cùng kỳ các năm trước. Cụ thể, theo số liệu của Bộ Tài chính, thặng dư NSNN tính đến cuối tháng 9 đạt khoảng 58 nghìn tỷ đồng, giảm khoảng 28 nghìn tỷ so với cuối tháng 6 nhưng vẫn là mức thặng dư cao nhất so với cùng kỳ trong khoảng 5 năm trở lại đây. Tuy nhiên trong nửa cuối tháng 9, mặt bằng lãi suất đã có xu hướng tăng trở lại khi tâm lý thị trường dịch chuyển theo hướng thận trọng hơn trước một số thông tin kém thuận lợi như cuộc khủng hoảng thanh khoản của tập đoàn bất động sản Trung Quốc Evergrande đã và đang đe dọa sự ổn định của thị trường tài chính toàn cầu hay xu hướng tăng mạnh 15-20 điểm của lợi suất TPCP Mỹ sau phiên họp Fed tháng 9 lên mức 1.55%/năm với kỳ hạn 10 năm – mức cao nhất trong khoảng 3 tháng trở lại đây.

Diễn biến lãi suất TPCP thứ cấp (%)

Dự báo mặt bằng lãi suất TPCP trong quý IV sẽ có xu hướng đi ngang là chủ đạo, kỳ hạn 10 năm dao động quanh biên độ 2,1-2,2%/năm. Một mặt, lãi suất TPCP sẽ tiếp tục chịu áp lực từ các yếu tố rủi ro trên thị trường quốc tế. Bên cạnh ẩn số đến từ “bom nợ” Evergrande với khoảng hơn 600 triệu USD lãi suất trái phiếu đến hạn từ nay đến cuối năm thì cũng cần lưu ý xu hướng tăng của nhiều loại hàng hóa đầu vào quan trọng trong thời gian gần đây như khí đốt, dầu mỏ, cước phí vận tải,… có thể khiến cho áp lực lạm phát trên thế giới trở nên kéo dài và khó kiểm soát hơn dự kiến. Đây cũng là yếu tố rủi ro lớn nhất đối với lãi suất TPCP trên thế giới nói chung và tại Việt Nam nói riêng trong giai đoạn quý IV/2021. Mặt khác, lãi suất vẫn được hỗ trợ từ một số yếu tố tương đối thuận lợi của môi trường trong nước đó là: (1) Chính sách tiền tệ của NHNN cơ bản vẫn được duy trì nới lỏng trong bối cảnh tăng trưởng kinh tế vẫn rất khó khăn và lạm phát vẫn được kiểm soát ở mức thấp, (2) Cân đối NSNN sẽ dịch chuyển dần theo hướng thâm hụt thêm về cuối năm nhưng mức bội chi nhìn chung vẫn nằm trong dự toán nhờ việc NSNN vẫn sẽ được bù đắp nhờ phần vượt thu lớn đầu năm và hoạt động giải ngân đầu tư công vẫn còn chậm trễ (ước 9 tháng đầu năm mới đạt khoảng 47% kế hoạch - thấp hơn 52% so với cùng kỳ năm trước. Theo đó cơ bản KBNN sẽ vẫn giữ được sự chủ động trong phát hành và chưa đối mặt với áp lực phát hành lớn trong giai đoạn từ nay đến cuối năm 2021.

Bộ phận nghiên cứu, ban KDV&TT - BIDV