4 nhân tố "X" trực tiếp ảnh hưởng tới tỷ giá USD/JPY mà bất cứ trader và researcher nào cũng cần nắm được

Thảo Nguyên

Junior Analyst

Ngân hàng Trung ương Nhật Bản (BOJ) ngày 28/7 đã quyết định nâng trần biên độ dao động của lợi suất trái phiếu chính phủ kỳ hạn 10 năm lên mức 0,5%. Ngay sau khi thông báo được phát ra, đồng Yên đảo chiều và tăng giá so với đồng đô la Mỹ 2.5% tại thời điểm đó. Nhưng nhịp điều chỉnh giảm lại diễn ra ngay sau đó. Nếu bạn cảm thấy mất phương hướng trong việc tìm kiếm ý tưởng đầu tư hay phân tích tỷ giá, thì đây là bài viết dành cho bạn.

Trong khi thị trường tiền tệ vẫn đang mơ hồ về việc BoJ tinh chỉnh chính sách kiểm soát đường cong lợi suất hay không, thì thị trường trái phiếu toàn cầu đã phản ứng quyết liệt. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm mới đã tăng tới 11.6 điểm cơ bản, chạm mức 0,555%, cao nhất kể từ năm 2014. Tình trạng bán tháo trái phiếu diễn ra ở nhiều khu vực không chỉ Nhật Bản. Lợi suất trái phiếu dài hạn tăng 1bps lên 14bps trên toàn thế giới.

Sự biến động JPY liên tục không còn xa lạ gì trong những năm gần đây. Từ tháng 1/2021 đến tháng 10/2022, JPY mất 1/3 giá trị so với USD. JPY đã phục hồi khoảng 1/3 khoản lỗ trong khoảng thời gian từ tháng 10/2022 đến tháng 1/2023 trước khi bị bán tháo trở lại. Một số yếu tố ảnh hưởng tiêu cực đến đồng JPY trong hai năm rưỡi qua, cách mà các yếu tố này phát triển sẽ tác động trực tiếp đến hướng đi của tỷ giá USD/JPY trong thời gian tới.

I. Chênh lệch lãi suất

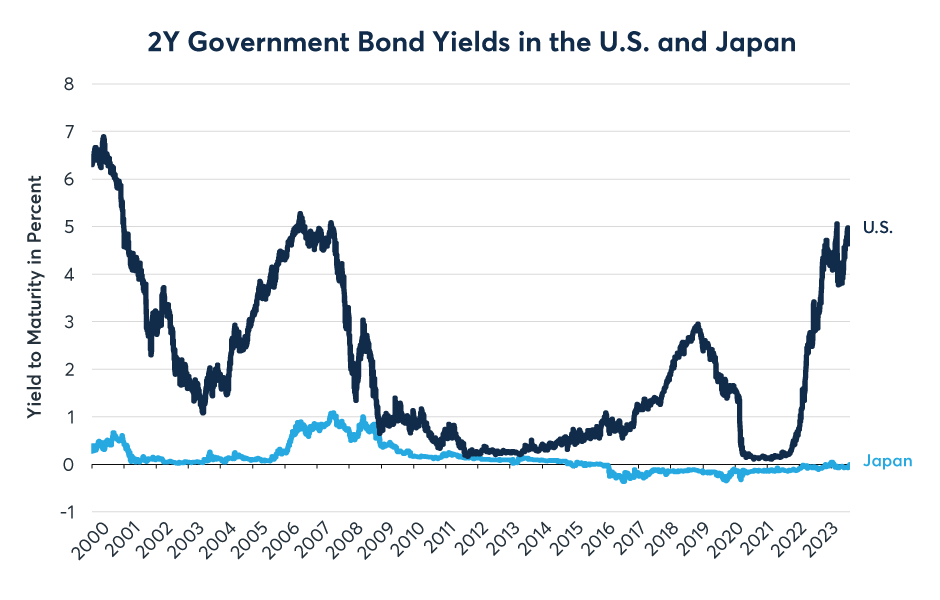

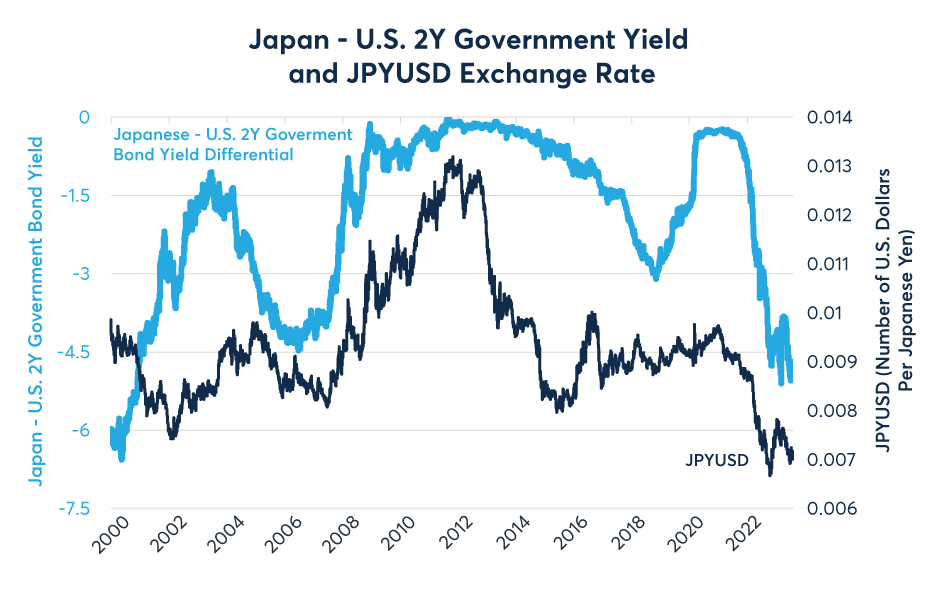

Từ năm 2008 đến năm 2021, chênh lệch giữa lãi suất của Hoa Kỳ và Nhật Bản rất nhỏ, thậm chí gần bằng 0. Tuy nhiên, kể từ khi Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu tăng lãi suất vào tháng 3/2022, chênh lệch tăng vọt lên mức cao nhất kể từ trước cuộc khủng hoảng tài chính toàn cầu (Hình 1). Cho đến nay, tỷ giá USD/JPY có xu hướng vận động theo chênh lệch lãi suất giữa Hoa Kỳ và Nhật Bản (Hình 2).

Hình 1: Chênh lệch lãi suất giữa Hoa Kỳ và Nhật Bản đang ở mức cao nhất kể từ trước năm 2008 đến nay.

Nguồn: Bloomberg Professional (GTJPY2Y and USGG2YR)

Hình 2: Tỷ giá JPYUSD có xu hướng vận động theo chênh lệch lãi suất giữa Hoa Kỳ và Nhật Bản

Nguồn: Bloomberg Professional (GTJPY2Y and USGG2YR, tỷ giá JPYUSD)

Trước năm 2008, JPY được sử dụng như một đơn vị tiền tệ có lãi suất thấp hơn (funding currency). Do lãi suất Nhật Bản thấp hơn nhiều so với lãi suất ở các quốc gia khác, các nhà đầu tư sẽ đi vay đồng yên sau đó gửi tiết kiệm tiền nước khác để ăn lãi cao. Chiến lược giao dịch dựa trên sự chênh lệch lãi suất giữa hai đồng tiền trong một cặp tỷ giá như vậy có thể mang lại lợi nhuận trong ngắn và trung hạn nhưng về dài hạn, các nhà đầu tư có thể sẽ phải hứng chịu rủi ro tài chính vô cùng lớn giống như thời điểm tháng 10/1998, khi quỹ phòng hộ Long-Term Capital Management ngừng hoạt động. Thời điểm đó, JPY đã tăng gần 20% so với USD trong 72 giờ do các giao dịch chênh lệch lãi suất không bị ảnh hưởng sau khi Fed tăng lãi suất thêm 75 bps để thực hiện chính sách nới lỏng tiền tệ, trong khi BoJ vẫn giữ nguyên chính sách. Hiện nay, nếu JPY một lần nữa được sử dụng làm tiền tệ tài trợ, tỷ giá JPY/USD có thể mang rủi ro giống như quyền chọn.

Chênh lệch lãi suất giữa Hoa Kỳ và Nhật Bản một phần là do khoảng cách lạm phát cao. Lạm phát của Nhật Bản, không bao gồm lĩnh vực năng lượng và thực phẩm dễ biến động, ở mức thấp hơn rất nhiều so với các quốc gia khác trên thế giới trong nhiều thập kỷ, thậm chí lạm phát chỉ dao động trong và ngoài mức giảm phát. Trong khi đó, các quốc gia khác thường có lạm phát cơ bản từ 1-3%.

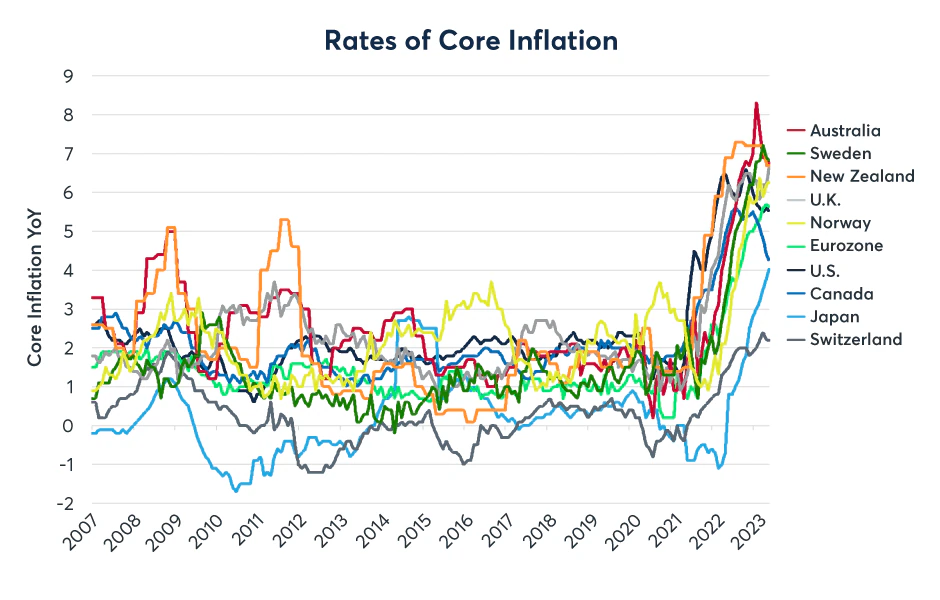

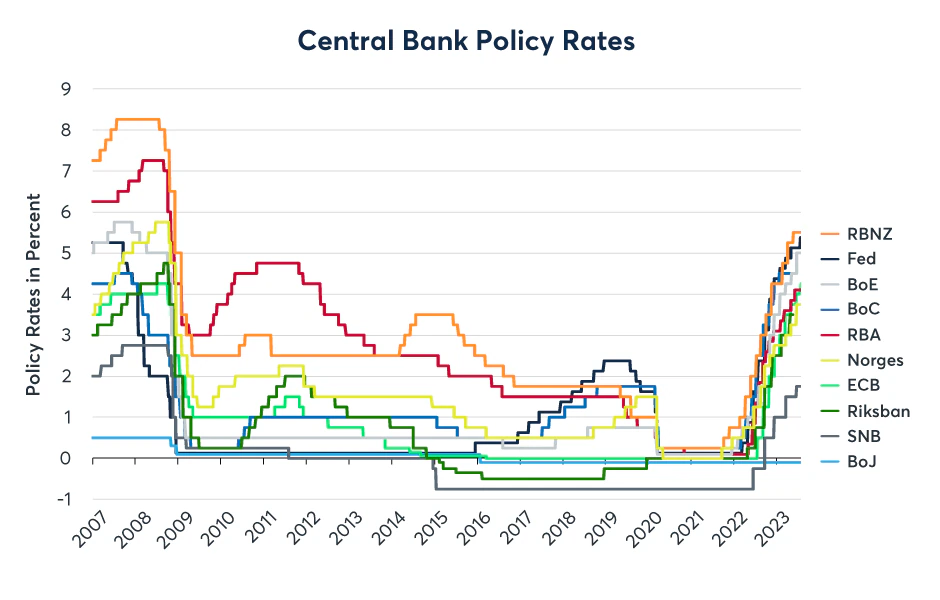

Nhật Bản không thoát khỏi lạm phát gia tăng sau đại dịch, nhưng lạm phát đến rất muộn và được nhìn nhận từ một góc độ khác (Hình 3). Khi lạm phát tăng vọt vượt xa mục tiêu ở Mỹ, Canada, Châu Âu và Australia vào năm 2021 và 2022, các Ngân hàng Trung ương đã hoài nghi sau đó báo động tình trạng này. Ở Nhật Bản, lạm phát bắt đầu khoảng một năm sau đó nhưng lại có xu hướng tích cực vì cuối cùng quốc gia này cũng thoát khỏi tình trạng giảm phát và lạm phát tiến gần đến mục tiêu. Thay vì tăng lãi suất giống như các Ngân hàng Trung ương khác, BoJ lo ngại giảm phát sẽ quay trở lại hơn là việc lạm phát ngày càng tăng thêm (Hình 4). Mặc dù vậy, lạm phát cơ bản ở Nhật Bản hiện đã vượt xa so với mức mục tiêu 2,5% của BoJ, thúc đẩy hành động thắt chặt hơn nữa của Ngân hàng Trung ương.

Hình 3: Làn sóng lạm phát của Nhật Bản bắt đầu muộn và không tăng cao như các quốc gia khác

Nguồn: Bloomberg Professional (CPI XYOY, CACPTYOY, UKHCA9IC, CPIEXEMUY, JPCNEFEY, ACPMXVLY, NOCPULLY, CPEXSEYY, SZEXIYOY, NZCPIYOY)

Hình 4: BoJ là một trong số ít các Ngân hàng Trung ương không thắt chặt chính sách

Nguồn: Bloomberg Professional (FDTRMID, CBAROVER, UKBRBASE, EURR002W, BOJDPBAL, RBATCTR, NOBRDEP, SWRATEI, SZLTDEP, SZLTTR, NZOCR)

II. Nới lỏng định lượng và kiểm soát đường cong lợi suất

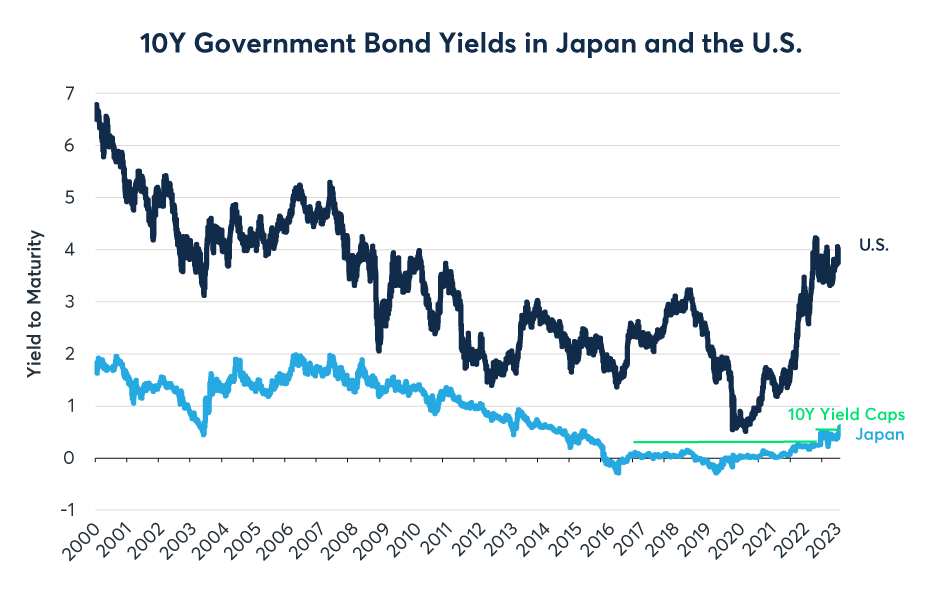

Nếu BoJ mạnh tay hơn trong việc chống lại lạm phát gia tăng, họ có thể tiếp tục nới lỏng các biện pháp kiểm soát đường cong lợi suất. Cho đến cuối năm 2022, Nhật Bản đã giới hạn lợi tức trái phiếu JGB kỳ hạn 10 năm ở mức 0,25%. Cho đến hiện tại, đây là lần đầu tiên con số này được nâng lên mức 50bps, biến giới hạn thành mục tiêu. (Hình 5)

Hình 5: Việc nới lỏng giới hạn lợi suất có thể khiến bảng cân đối kế toán của BoJ thua lỗ

Nguồn: Bloomberg Professional (GTJPY10Y and USGG10YR)

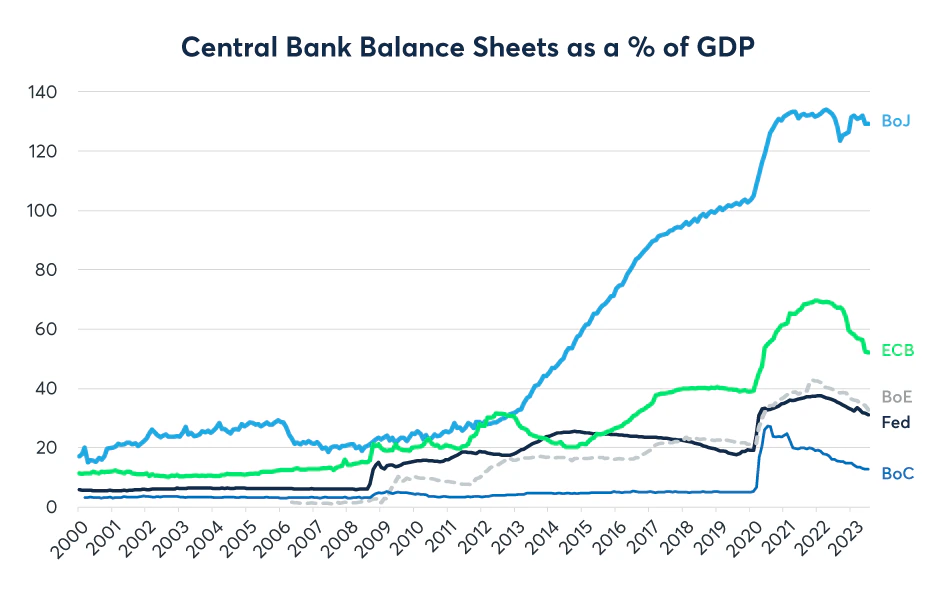

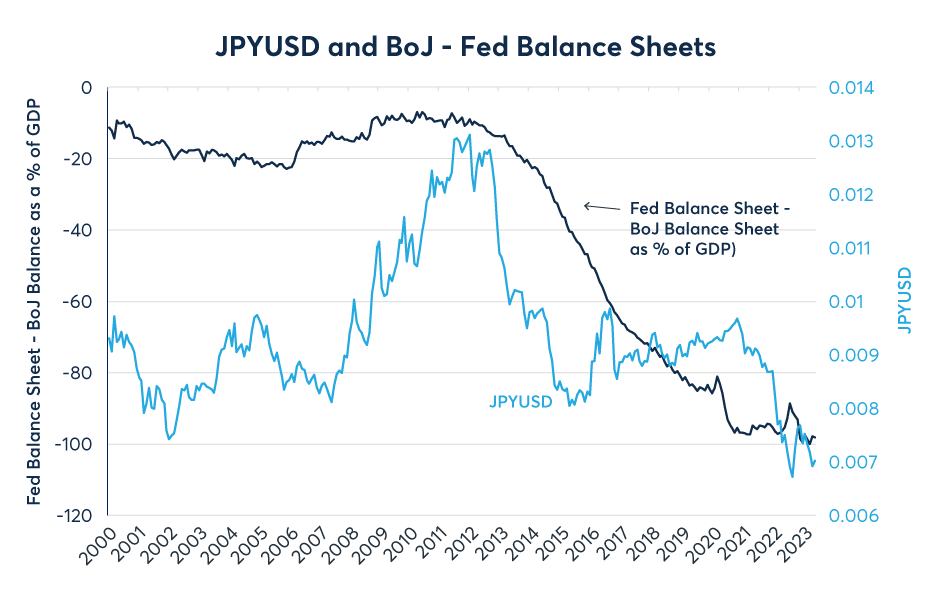

Để ngăn lợi suất tăng vượt quá biên độ 0,25% và 0,50%, BoJ sẵn sàng tạo mức thanh khoản cần thiết, đóng vai trò là người mua cuối cùng của trái phiếu chính phủ có kỳ hạn dưới 10 năm. Chính sách này đã thổi phồng bảng cân đối kế toán của BoJ so với quy mô của nền kinh tế Nhật Bản, lớn hơn nhiều so với các chương trình nới lỏng định lượng (QE) ở Mỹ hoặc Châu Âu (Hình 6). Khi bảng cân đối kế toán của BoJ mở rộng so với Fed, tỷ giá JPYUSD có xu hướng suy yếu (Hình 7).

Hình 6: Chỉ số QE của BoJ lớn hơn nhiều so với Fed hoặc ECB

Nguồn: Bloomberg Professional (BSPGCPUS, BSPGCPEU, BSPGCPJP, BSPGCPGB)

Hình 7: Đẩy mạnh nới lỏng định lượng đồng nghĩa với việc khiến đồng tiền yếu hơn

Nguồn: Bloomberg Professional (BSPGCPUS, BSPGCPEU and JPYUSD)

Một khi lợi suất JGB kỳ hạn 10 năm không bị giới hạn, có khả năng BoJ có thể bắt đầu tăng lãi suất ngắn hạn sau đó. Đối với triển vọng kép về việc chấm dứt kiểm soát đường cong lợi suất và tăng lãi suất từ -0.1% lên mức dương, có một giả định ngây thơ rằng làm như vậy sẽ làm chậm tăng trưởng của Nhật Bản. Giả định được đặt ra trên cơ sở niềm tin vào giới hạn lợi suất và lãi suất âm sẽ hỗ trợ tăng trưởng. Tuy nhiên, điều này chưa thật sự chính xác. Giới hạn lợi tức cản trở việc ngân hàng cho vay, dẫn đến tăng trưởng chậm. Đường cong lợi suất dốc thể hiện ngân hàng cho vay sinh lãi nhiều hơn, do lợi nhuận đến từ chênh lệch giữa lãi suất đi vay các khoản tiền gửi ngắn hạn và lãi suất cho vay dài hạn của ngân hàng. Tiếp theo, khi áp dụng lãi suất âm, ngân hàng trung ương tiến hành thu phí giữ tiền của các ngân hàng thương mại, điều này có thể dẫn đến tiền mặt được tích trữ nhiều hơn thay vì mở rộng hoạt động cho vay.

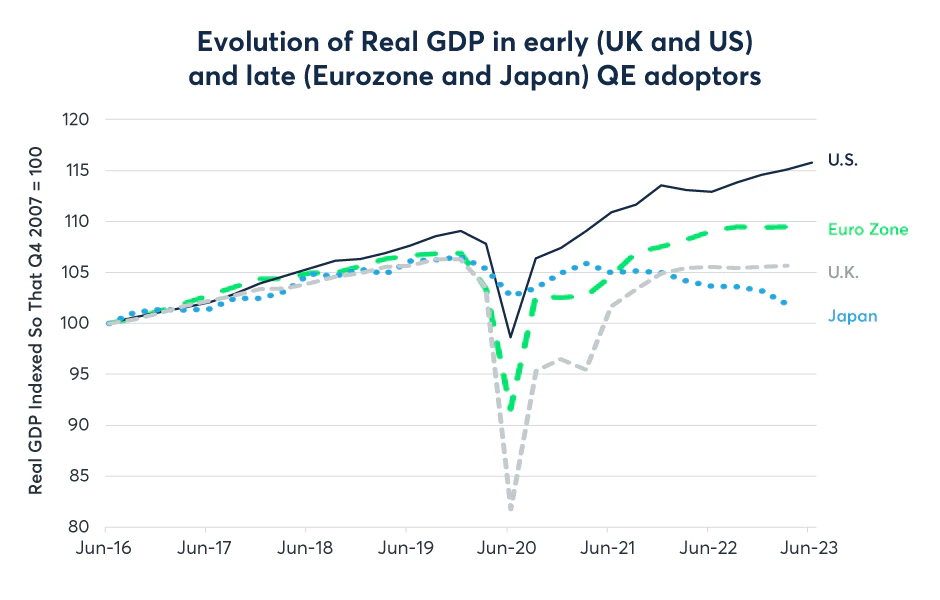

III. Chênh lệch tăng trưởng kinh tế

Có ý kiến cho rằng việc kiểm soát đường cong lợi suất và lãi suất âm đang tạo gánh nặng cho nền kinh tế Nhật Bản, điều này một phần được thể hiện thông qua dữ liệu GDP của Nhật Bản. Trong khi nền kinh tế Mỹ đang dần mở rộng và Châu Âu đang trì trệ thì nền kinh tế Nhật Bản đang bị thu hẹp (Hình 8). Sự sụt giảm một phần do yếu tố nhân khẩu học, Nhật Bản tăng trưởng dân số ở mức âm, trong khi tăng trưởng dân số ở Hoa Kỳ vẫn dương. Điều này vô tình gây áp lực lên đồng yên vì nhà đầu tư tiền tệ có xu hướng thích nắm giữ các đồng tiền của các quốc gia có nền kinh tế đang mở rộng.

Hình 8: Mỹ tăng trưởng, Châu Âu trì trệ, Nhật Bản thu hẹp

Nguồn: Bloomberg Professional (GDP CHWG, EUGNEMU, JGDPSCE, and UKGRABIQ)

Do đó, việc chấm dứt kiểm soát đường cong lợi suất có thể thúc đẩy JPY vì hai lý do:

1. Hỗ trợ BoJ thu hẹp bảng cân đối kế toán nhanh hơn.

2. Đường cong lợi suất dốc hơn có thể thúc đẩy tăng trưởng kinh tế bằng cách khuyến khích ngân hàng cho vay, hút vốn vào đồng yên.

Vào một số thời điểm, việc Fed thắt chặt chính sách có thể khiến kinh tế Mỹ chậm lại, trong khi đó việc đồng JPY yếu hơn có thể thúc đẩy tăng trưởng của Nhật Bản. Nếu điều đó xảy ra, khoảng cách tăng trưởng có thể di chuyển theo hướng ngược lại với lợi ích của JPY so với USD.

IV. Tác động của Cán cân thương mại

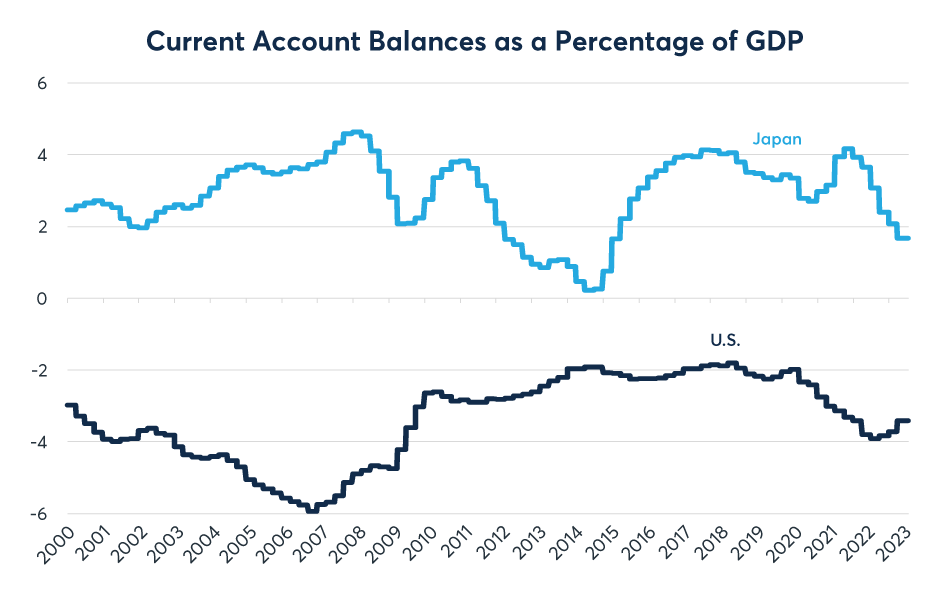

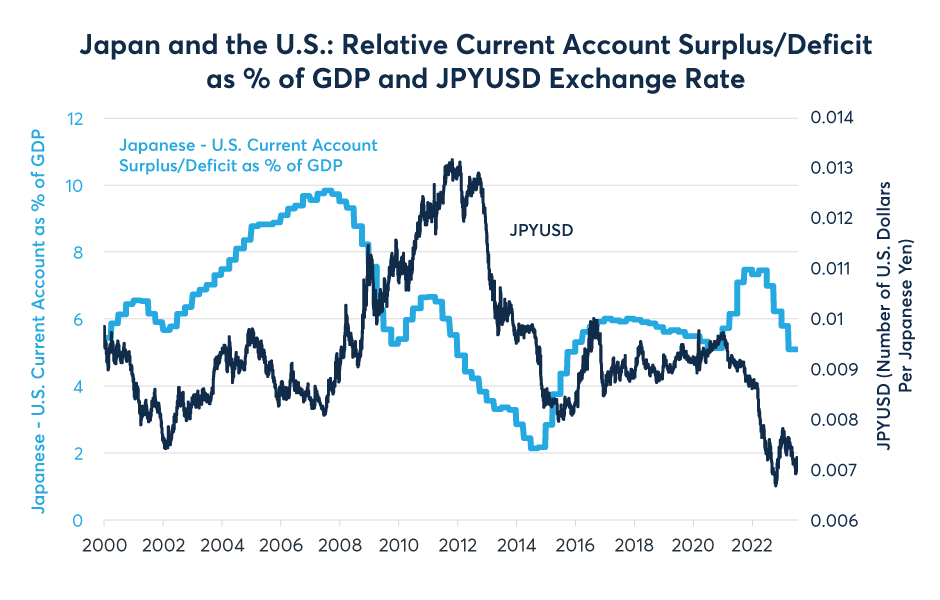

Khi nói về cán cân thương mại, Hoa Kỳ có thặng dư tài khoản vốn ổn định và thâm hụt tài khoản vãng lai chủ yếu nhờ vào USD là đồng tiền dự trữ toàn cầu. Một quốc gia đi đầu như Mỹ thâm hụt thương mại là lý do các quốc gia khác trên thế giới có xu hướng thặng dư thương mại, Nhật Bản cũng không ngoại lệ. Tuy nhiên, quy mô tương đối giữa thâm hụt của Mỹ và thặng dư của Nhật Bản thay đổi theo thời gian. Gần đây, thâm hụt của Mỹ đã giảm nhẹ trong khi quy mô thặng dư của Nhật Bản giảm đáng kể (Hình 9). Điều này cũng là động lực chính, đôi khi là chỉ báo hàng đầu thể hiện biến động của tỷ giá JPYUSD (Hình 10).

Hình 9: Thặng dư thương mại của Nhật Bản với Hoa Kỳ đã thu hẹp.

Nguồn: Bloomberg Professional (EHCAJP and EHCAUS)

Hình 10: Thặng dư hoặc thâm hụt thương mại tương đối giữa Nhật Bản và Hoa Kỳ tác động đến tỷ giá JPYUSD

Nguồn: Bloomberg Professional (EHCAJP and EHCAUS, USDJPY)

Một trong những hạn chế lớn nhất của Nhật Bản là nước này hầu như không sản xuất dầu thô, khí đốt tự nhiên hay than đá, lỗ hổng này càng lớn hơn khi năng lượng hạt nhân giảm sau thảm họa Fukushima. Một trong những nguyên nhân khiến thặng dư thương mại của Nhật Bản giảm trong năm 2021 và 2022 là do chi phí năng lượng nhập khẩu tăng vọt. Giá dầu thô tăng vọt tới 110 USD/thùng. giá khí đốt tự nhiên Nhật Bản - Hàn Quốc (JKM) tăng 2.000%. Giá than cũng tăng, đặc biệt là trong năm 2021. Tất cả những yếu tố này đã góp phần khiến đồng yên lao dốc trong năm 2021 và 2022 so với USD và hầu hết các loại tiền tệ khác. Thực tế là giá khí đốt tự nhiên JKM hiện đã giảm hơn 80% so với mức cao nhất vào năm ngoái và sự điều tiết toàn cầu về giá dầu thô và than cũng đã hỗ trợ đồng yên trong những tháng gần đây. Giá năng lượng giảm dần và đồng Yen yếu sẽ góp phần tạo thuận lợi xuất khẩu hàng hóa có thể làm tăng thặng dư của Nhật Bản, điều này có thể giúp đồng yên mạnh lên.

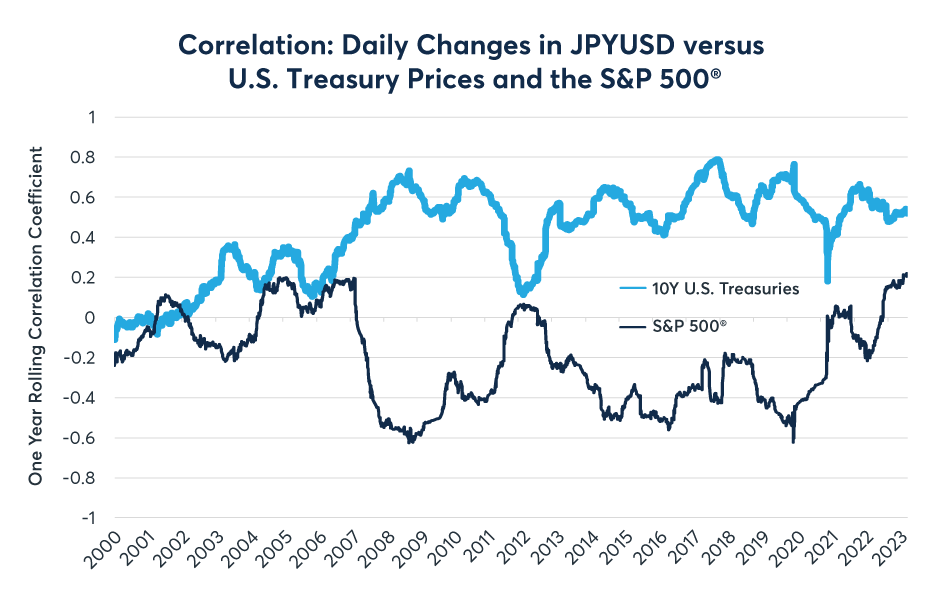

Lưu ý cuối cùng đó là USD/JPY có nhiều đặc điểm giống trái phiếu. Từ 2006 đến nay, tỷ giá nhìn chung có mối tương quan mạnh với sự thay đổi giá hàng ngày của Kho bạc Hoa Kỳ (Hình 11). Giá trái phiếu và lãi suất trái phiếu có mối quan hệ trực tiếp và ngược chiều nhau, tương đương với việc JPY/USD có xu hướng giảm khi lợi suất của Hoa Kỳ tăng và ngược lại. Do đó, nếu việc tăng lãi suất của Fed đẩy nền kinh tế Hoa Kỳ vào suy thoái, lợi suất trái phiếu kho bạc Hoa Kỳ giảm mạnh, khi đó đồng yên sẽ được hỗ trợ. Hơn nữa, nếu tình hình đảo ngược, Hoa Kỳ hạ lãi suất, trong khi Nhật Bản thắt chặt chính sách thì khả năng cao các giao dịch chênh lệch lãi suất dùng đồng yên làm tiền tệ tài trợ sẽ bị ngăn cản, điều này có thể khiến đồng yên mạnh lên đột ngột vào một thời điểm nào đó.

Hình 11: Xu hướng JPY tương quan tích cực với giá trái phiếu kho bạc/tiêu cực với lợi suất.

Nguồn: Bloomberg Professional (JY1, TY1 and ES1)

CME Group