"Vòng luẩn quẩn" hỗn loạn của thị trường trái phiếu nêu bật tầm quan trọng của Fed

Trần Minh Đức

Junior Analyst

Đợt bán tháo trái phiếu dài hạn tồi tệ nhất trong hơn 4 thập kỷ đang khiến thị trường nhớ tới một người mua rất lớn đã rút lui: Fed

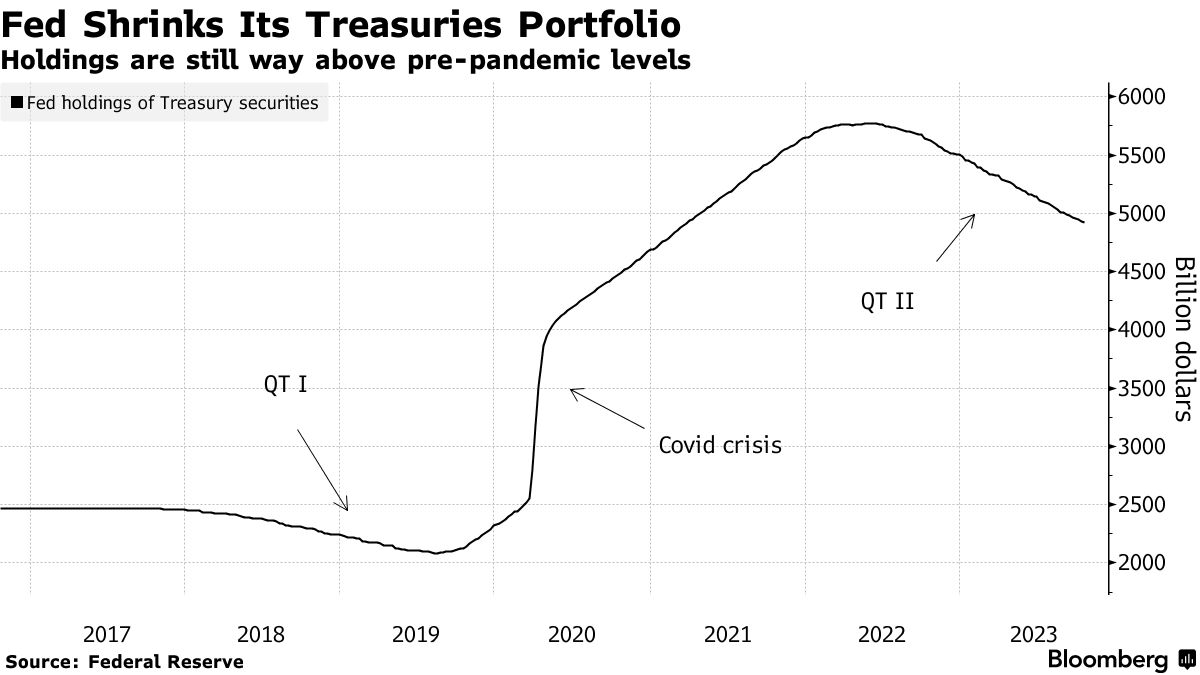

Fed đang thu hẹp danh mục trái phiếu chính phủ với tốc độ 720 tỷ USD hàng năm, khiến việc cấp vốn cho khoản thâm hụt liên bang gần 2 nghìn tỷ USD của Bộ Tài chính trở nên khó khăn hơn. Thắt chặt định lượng đã kết thúc sớm hơn dự kiến của các quan chức trong lần thực hiện trước đây và một số người tham gia thị trường cũng dự đoán điều tương tự vào lần này.

Trong khi Chủ tịch Fed Jerome Powell và các nhà hoạch định chính sách cho rằng lợi suất trái phiếu tăng đang làm thay việc tăng lãi suất điều hành, họ không nói vậy đối với chương trình thắt chặt định lượng. Thay vào đó, họ cho biết quá trình này có thể tiếp tục diễn ra ngay cả sau khi Fed bắt đầu cắt giảm lãi suất.

v

v

Với lợi suất trái phiếu 10 năm vượt 5% lần đầu tiên kể từ năm 2007 trong tuần này - và đã tăng với tốc độ nhanh nhất kể từ năm 1982 - Fed có thể phải xem xét lại. Nguy cơ từ chi phí vay tăng cao mở ra viễn cảnh hạ cánh cứng, gây nguy hiểm cho các tài sản rủi ro như cổ phiếu và trái phiếu doanh nghiệp.

Jack McIntyre, nhà quản lý danh mục đầu tư tại Brandywine Global Investment Management, cho biết về Fed và chương trình thắt chặt định lượng: “Họ có thể thay đổi điều đó rất nhanh nếu cần - nếu sự nổi loạn trên thị trường trái phiếu tiếp diễn. Hiện tại, nguồn cung trái phiếu rất quan trọng.”

Chủ tịch Powell nói với các nhà lập pháp Hoa Kỳ vào đầu năm nay rằng ông “ý thức” về việc thu hẹp bảng cân đối kế toán của Fed chứ không chỉ để nó phình to sau mỗi chu kỳ nới lỏng. Cái giá phải trả cho việc nới lỏng định lượng trước đây của Fed là rất rõ ràng: Fed đang trả lãi suất cao cho khoản dự trữ ngân hàng mà nới lỏng định lượng tạo ra - để lại thâm hụt 100 tỷ USD trong doanh thu của Bộ Tài chính.

Và vẫn còn quá nhiều thanh khoản, theo tính toán của cựu Chủ tịch Fed New York, William Dudley. Ông ước tính dự trữ trong hệ thống ngân hàng chiếm khoảng 12% GDP của Mỹ, so với mức 7% vào tháng 9/2019.

“Rất nhiều người trên thị trường đang hỏi ‘khi nào Fed sẽ dừng thắt chật định lượng?’ – Không sớm đâu,” ông Dudley cho biết vào tuần trước.

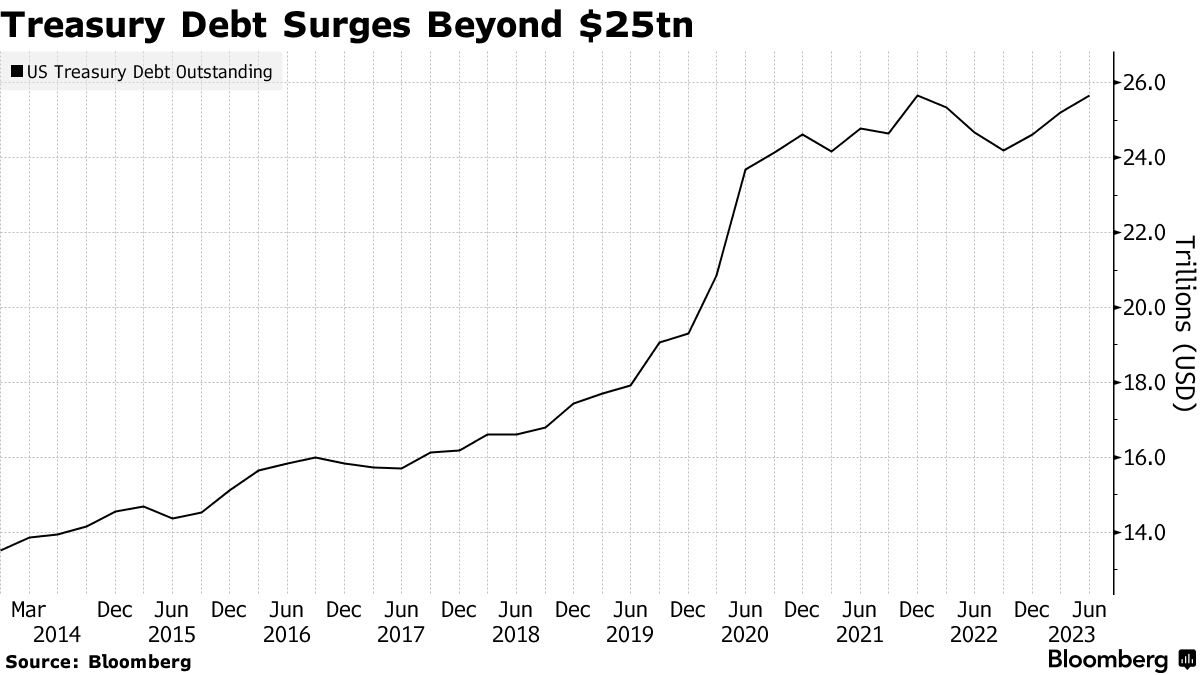

Điều đó không mang lại niềm an ủi nào cho thị trường trái phiếu chính phủ Mỹ trị giá 25.8 nghìn tỷ USD, vốn đang chứng kiến sự thận trọng của những người mua trong việc hấp thụ nguồn cung ngày càng lớn. Các cuộc đấu thầu trái phiếu 10 và 30 năm không được đón nhận nhiều trong tháng này. Và nguồn cung sẽ tiếp tục tăng do thâm hụt ngân sách ngày càng lớn. Thâm hụt lên đạt tới 1.7 nghìn tỷ USD trong năm tài chính kết thúc vào tháng trước.

Josh Frost, trợ lý thư ký về thị trường tài chính tại Bộ Tài chính, cho biết trong bài phát biểu vào tháng trước: “Việc tăng quy mô đấu giá trái phiếu một cách từ từ có thể sẽ cần thiết trong các quý tới”. Bộ sẽ công bố kế hoạch phát hành mới vào ngày 1/11.

Trong khi đó, những người mua lớn khác cũng vắng mặt trong buổi đấu thầu, bao gồm cả các tổ chức đầu tư Nhật Bản. Những tổ chức mua chính là các quỹ phòng hộ và những bên nhạy cảm hơn về giá - một trong những động lực thúc đẩy lợi suất tăng.

Alan Ruskin, chiến lược gia trưởng tại Deutsche Bank AG, cho biết: Một thị trường mà lợi suất trái phiếu dài hạn tăng lên trong khi không có pha tăng giá đáng chú ý nào có nghĩa là thắt chặt định lượng “có khả năng gặp vấn đề”. Ông nói: “Nó cũng có thể buộc các ngân hàng phải phòng hộ rủi ro nhiều hơn cho các khoản lỗ chưa thực hiện được đối với trái phiếu khi lợi suất cao hơn. Điều này tạo ra một vòng luẩn quẩn tiềm tàng.”

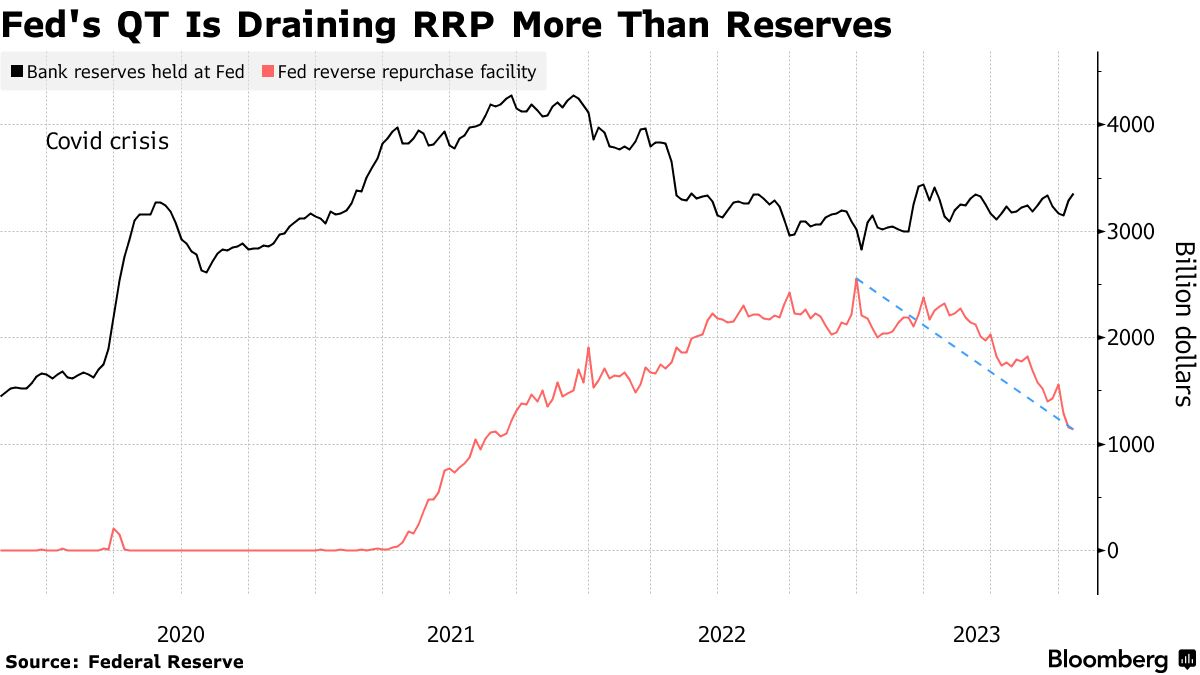

Điều an ủi cho các quan chức Fed là thanh khoản chủ yếu cạn kiệt do chương trình reverse repo của Fed chứ không phải do dự trữ ngân hàng. Thị trường repo là nơi các quỹ thị trường tiền tệ gửi tiền mặt, còn dự trữ ngân hàng là khoản gắn chặt với nền kinh tế. Chính sự sụt giảm dự trữ vào năm 2019 đã gây ra những vấn đề như vậy trong hệ thống tài chính của Hoa Kỳ khiến Fed phải ngừng thắt chặt định lượng.

Các nhà hoạch định chính sách có một bảng các số liệu mà họ theo dõi để biết khi nào dự trữ đang đạt đến mức khan hiếm, Chủ tịch Fed Dallas Lorie Logan, người trước đây giám sát việc quản lý bảng cân đối kế toán tại Fed New York, cho biết vào tuần trước.

Bà Logan nói: “Vẫn còn khá nhiều thời gian cho tới khi RRP về gần bằng 0”. Hiện tại, bà đang theo dõi sát sao RRP.

Daleep Singh, nhà kinh tế trưởng toàn cầu tại Công ty Trái phiếu PGIM, người trước đây từng làm việc tại Fed New York và Bộ Tài chính, cho biết: “Dự trữ ngân hàng chỉ giảm nhẹ kể từ khi thắt chặt định lượng bắt đầu vào tháng 6 năm ngoái. Nhưng cuối cùng, khi RRP về 0, dòng vốn đầu tư của Fed sẽ gây áp lực giảm đối với dự trữ ngân hàng.” Điều đó có thể gây ra vấn đề cho hệ thống tài chính, ông nói.

Lợi suất trái phiếu kỳ hạn 10 năm đóng cửa phiên thứ Ba tăng lên 4.96%. Joyce Chang, chủ tịch nghiên cứu toàn cầu tại JPMorgan, đã viết trong một lưu ý rằng thắt chặt định lượng là “một rủi ro bị đánh giá thấp góp phần khiến lợi suất cao hơn trong thời gian dài”.

Bloomberg