Điểm nhấn chính trong phiên giao dịch châu Âu là việc công bố dữ liệu GDP của Anh. Không có gì khác trong chương trình nghị sự cho đến phiên giao dịch của Hoa Kỳ. Đó là lúc các sự kiện chính trong ngày hôm nay được công bố, đó là báo cáo thị trường lao động Canada, PPI của Hoa Kỳ và báo cáo Tâm lý người tiêu dùng của Đại học Michigan.

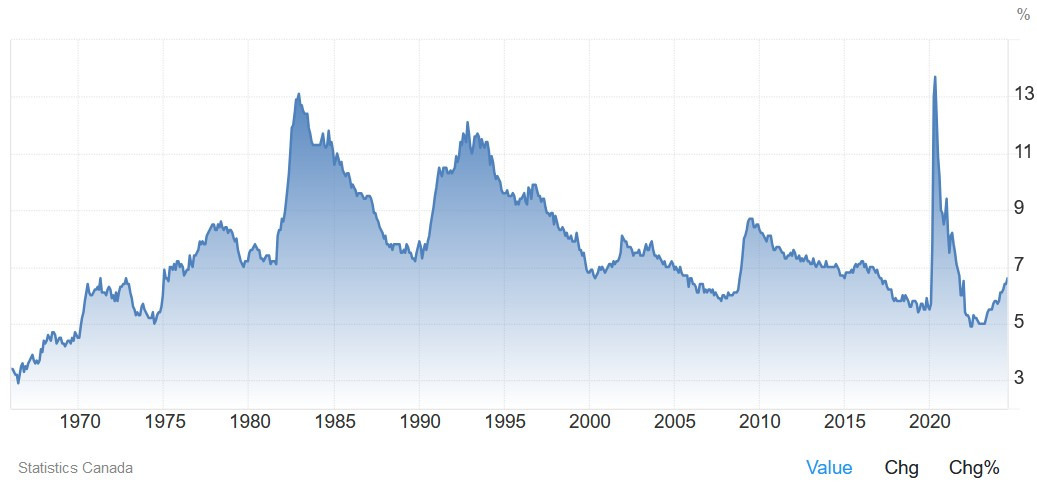

19:30 theo giờ Việt Nam - Báo cáo thị trường lao động tháng 9 của Canada

Báo cáo thị trường lao động Canada dự kiến sẽ cho thấy 27,000 việc làm được thêm vào tháng 9 so với 22,100 vào tháng 8 và Tỷ lệ thất nghiệp tăng lên 6.7% so với 6.6% trước đó. Thị trường đang định giá 52% khả năng cho việc cắt giảm lãi suất 50 bps tại cuộc họp sắp tới của BoC. Một báo cáo yếu có thể sẽ củng cố cơ hội cắt giảm 50 bps.

19:30 theo giờ Việt Nam - PPI tháng 9 của Hoa Kỳ

PPI Y/Y của Hoa Kỳ dự kiến ở mức 1.6% so với 1.7% trước đó, trong khi số liệu M/M được dự kiến ở mức 0.1% so với 0.2% trước đó. PPI lõi Y/Y dự kiến ở mức 2.7% so với 2.4% trước đó, trong khi số liệu M/M được dự kiến ở mức 0.2% so với 0.3% trước đó.

Một báo cáo "nóng" có thể sẽ làm tăng khả năng Fed sẽ giữ nguyên lãi suất vào tháng 11. Rủi ro hiện tại là lạm phát sẽ bị kẹt ở mức cao hơn.

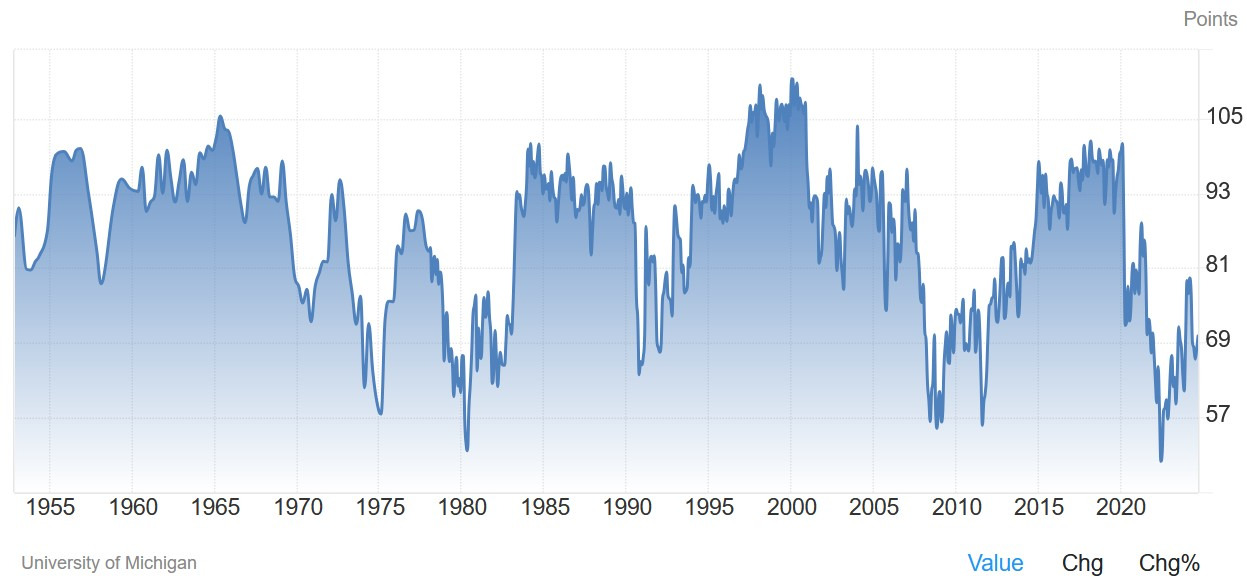

21:00 theo giờ Việt Nam - Tâm lý người tiêu dùng UMich của Hoa Kỳ vào tháng 10

Tâm lý người tiêu dùng của Đại học Michigan dự kiến ở mức 70.8 so với 70.1 trước đó. So với báo cáo niềm tin người tiêu dùng của Hội đồng Hội nghị, có thiên hướng thiên về thị trường lao động hơn, thì khảo sát tâm lý người tiêu dùng thiên về tài chính của người tiêu dùng hơn.

Trên thực tế, các nhà phân tích tin rằng đây là yếu tố dự báo tốt hơn về chi tiêu của người tiêu dùng so với báo cáo niềm tin người tiêu dùng, đó cũng là lý do tại sao chỉ số kỳ vọng trong khảo sát được đưa vào Chỉ số kinh tế hàng đầu (LEI).

Bài phát biểu của quan chức NHTW

- 14:00 theo giờ Việt Nam - Holzmann của ECB (hawkish - bỏ phiếu)

- 20:45 theo giờ Việt Nam - Goolsbee của Fed (dovish - bỏ phiếu)

- 21:45 theo giờ Việt Nam - Logan của Fed (hawkish - không bỏ phiếu)

- 00:10 ngày 12/10 theo giờ Việt Nam - Bowman của Fed (hawkish - bỏ phiếu)