Thời tiết đẩy nỗi sợ cắt giảm sản lượng Nam Mỹ tăng cao

Mối quan tâm lớn nhất lúc này là liệu Bộ Nông nghiệp Mỹ (USDA) sẽ điều chỉnh giảm bao nhiêu đối với sản lượng ngô và đậu tương Nam Mỹ, Brazil có thể không có một vụ mùa kỷ lục.

Thị trường hàng hóa trong tuần này đón nhận báo cáo Cung – cầu nông sản thế giới vụ 2021/22 (WASDE) tháng 2 từ Bộ Nông nghiệp Mỹ (USDA) với các cập nhật mới nhất về tình hình vụ mùa các nông sản chính giao dịch trên Sàn giao dịch hàng hóa Chicago (CBOT). Các phân tích đưa ra trước khi số liệu chính thức được công bố cho thấy thị trường không còn kỳ vọng quá nhiều về sự thay đổi đối với tồn kho cuối vụ lúa mì Mỹ và cả thế giới. Mối quan tâm lớn nhất lúc này là liệu Bộ Nông nghiệp Mỹ (USDA) sẽ điều chỉnh giảm bao nhiêu đối với sản lượng ngô và đậu tương Nam Mỹ, Brazil có thể không có một vụ mùa kỷ lục.

Tồn kho lúa mì thế giới dự kiến không thay đổi đáng kể so với báo cáo trước

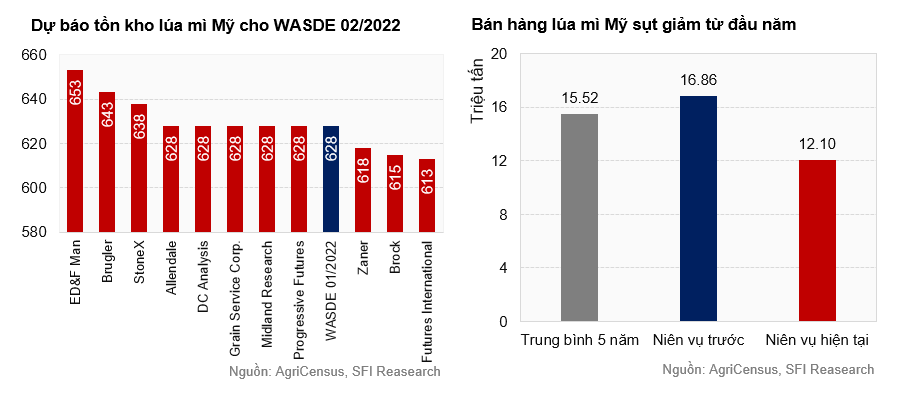

Trước khi báo cáo WASDE được công bố các nhà phân tích hàng đầu trên thị trường cho thấy phần lớn kỳ vọng của họ đối với mức tồn kho lúa mì của Mỹ và cả thế giới vụ 2021/22 nhìn trung bình sẽ không có sự thay đổi đáng kể so với báo cáo trước. Trong số 11 tổ chức lớn được khảo sát thì có đến 5 tổ chức cho rằng tồn kho lúa mì Mỹ trong báo cáo này sẽ được giữ ổn định ở mức 628 triệu giạ, không thay đổi so với báo cáo trước. Trong khi đó có 3 tổ chức là ED&F Man, Brugler và StoneX dự báo tồn kho lúa mì Mỹ sẽ được điều chỉnh tăng cao hơn so với báo cáo trước trong khoảng từ 10 đến 25 triệu giạ. Ba tổ chức khác là Zner, Brock và Futures International dự kiến tồn kho sẽ được điều chỉnh giảm từ 10 đến 15 triệu giạ.

Thêm vào đó, các lo ngại về thiệt hại sản lượng lúa mì vụ đông 2022/23 của Mỹ đang trong giai đoạn ngủ đông do tác động của điều kiện thời tiết bất lợi có thể là quá sớm, kỳ vọng lúa mì có đạt năng suất tốt vào mùa xuân, do đó để có thể đánh giá chính xác hơn cần phải có thểm thời gian. Mặt khác, hoạt động bán hàng của Mỹ tiếp tục không có dấu hiệu tích cực, xu hướng giao hàng mặc dù đang có dấu hiệu tăng trở lại và đi đúng như xu hướng của năm trước nhưng nhìn tổng lũy kế từ đầu vụ vẫn đang thấp hơn so với vùng kỳ năm trước. Các đơn bán hàng lúa mì Mỹ cũng đang ở mức thấp, tính đến tuần kết thúc ngày 27/01, bán hàng lúa mì ở mức 12.1 triệu tấn, thấp hơn so với vụ trước là 16.86 triệu tấn và thậm chí cũng thấp hơn so với cùng kỳ 5 năm trước là 15.52 triệu tấn.

Về tồn kho lúa mì thế giới, các nhà phân tích dự kiến mức tồn kho trung bình tương đương 280 triệu tấn, không có sự thay đổi đáng kể so với báo cáo trước. Các yếu tố dẫn đến việc tồn kho cao hơn là do nhu cầu có phần chậm lại từ thị trường thế giới và mức giá lúa mì thế giới tương đối cao làm các nhà nhập khẩu do dự hơn.

Sự điều chỉnh tăng sản lượng cũng có thể được thể hiện ở một số quốc gia như Úc và Argentina. Các cơ quan địa phương của Úc ước tính sản lượng có thể ở mức từ 36-37 triệu tấn, trong khi Argentina dự kiến đạt cao hơn 21.8 triệu tấn. Báo cáo tháng 1/2022, USDA ước tính sản lượng Argentina là 20.5 triệu tấn và 34 triệu tấn đối với Úc.

Các nhà phân tích trên thị trường cũng kỳ vọng rằng sẽ có đôi chút sự thay đổi từ Nga và cụ thể là việc cắt giảm hoạt động xuất khẩu do tác động của mức thuế ngày một tăng cao cũng như là việc quốc gia này thi hành các biện pháp phi thuế quan như hạn ngạch xuất khẩu cho thời gian từ giữa tháng 2 đến cuối tháng 6, tức là từ ngày 15/02 cho đến ngày 30/06. Bên cạnh đó là các vấn đề căng thẳng địa chính trị khu vực Biển Đen cũng là yếu tố có thể làm giảm lượng lúa mì xuất khẩu của Nga ra ngoài thị trường thế giới. Nga là một trong những quốc gia xuất khẩu lúa mì lớn nhất thế giới.

Sản lượng ngô tại Brazil và Argentina dự kiến cắt giảm mạnh

Điều kiện thời tiết bất lợi tại Nam Mỹ đã tác động xấu đến sản lượng ngô tại khu vực Nam Mỹ, điều này khiến thị trường lo ngại rằng mức tồn kho lúa mì toàn cầu cũng sẽ bị cắt giảm vì đây là khu vực chiếm phần lớn sản lượng ngô toàn cầu. Điều kiện thời tiết bất lợi đã làm cắt giảm mạnh sản lượng ngô vụ thứ nhất của Brazil. Nếu điều này tiếp tục diễn ra vào giai đoạn vụ ngô thứ 2 (safrinha) đang sinh trưởng, thì thế giới sẽ tiếp tục chứng kiến thêm một năm nữa quốc gia xuất khẩu ròng ngô như Brazil phải đi nhập khẩu từ quốc gia khác. Sự lụa chọn hàng đầu là các quốc gia trong khối Mercosur như Argentina. Vụ ngô tại Argentina cũng không đảm bảo có được điều kiện tốt nhất để đáp ứng các kịch bản tăng nhập khẩu từ Brazil.

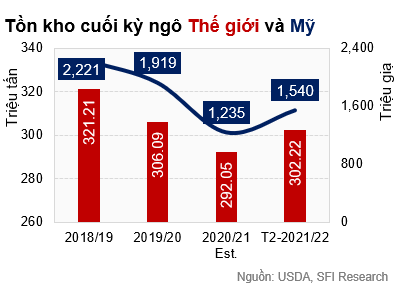

Các nhà phân tích trên thị trường đưa ra nhận định cho thấy sản lượng ngô Argentina có thể bị cắt giảm ước tính ở mức 1.1 triệu tấn trong khi đó sản lượng ngô Brazil có thể bị cắt giảm ước tính ở mức 2.6 triệu tấn. Sản lượng được dự kiến có thể ở mức lần lượt cho Brazil và Argentina là 113.9 triệu tấn và 51.5 triệu tấn so với mức 115 triệu tấn và 54 triệu tấn trong báo cáo WASDE trước. Điều đương nhiên là việc cắt giảm sản lượng ngô tại khu vực sản xuất ngô lớn nhất thế giới chắc chắn sẽ tác động đến nguồn cung thế giới, điều này kỳ vọng có thể kéo giảm tồn kho thế giới xuống mức thấp hơn so với ước tính WASDE trong tháng trước từ USDA là 2.6 triệu tấn, còn 300.5 triệu tấn.

Brazil đứng trước nguy cơ không có được vụ mùa đạt mức kỷ lục

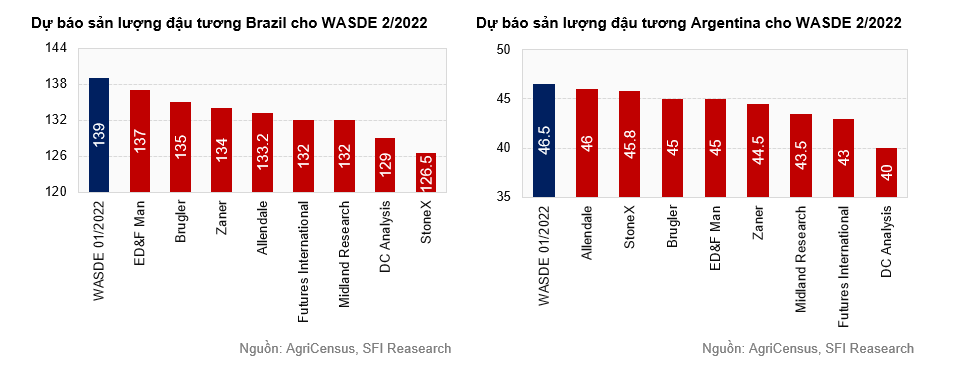

Điều kiện khô hạn tại Nam Mỹ không những là lo ngại lớn của thị trường ngô kỳ hạn thế giới mà còn là nỗi lo chung của thị trường đậu tương kỳ hạn. Trước khi gieo những hạt giống đầu tiên tại Brazil, điều kiện gieo trồng là lý tưởng khiến cho người nông dân và cả giới đầu tư kỳ vọng rằng vụ đậu tương tại Brazil sẽ ở mức cao kỷ lục và thúc đẩy một lượng lớn nguồn cung ra thị trường thế giới, giúp đáp ứng được cơn khát đậu tương của Trung Quốc. Tuy nhiên, điều kiện thời tiết khô nóng đã tác động lớn đến vụ đậu tương của khu vực này trong tháng 12, khu vực chịu tác động lớn nhất là phía Nam Brazil với bang Paraná và Rio Grande do Sul mỗi bang điều chiếm 16% tổng sản lượng đậu tương của Brazil. Chỉ cần Bộ Nông nghiệp Mỹ (USDA) cắt giảm ước tính đi 2 triệu tấn nữa thôi thì sản lượng đậu tương của Brazil trong vụ này chắc chắn sẽ thấp hơn so với mức sản lượng của kỳ trước.

Các nhà phân tích trên thị trường kỳ vọng rằng sản lượng đậu tương tại Brazil có thể bị cắt giảm đến 6.7 triệu tấn so với ước tính trước xuống mức còn 132.3 triệu tấn. Trong khi đó sản lượng đậu tương tại Argentina có thể bị cắt giảm xuống còn 44.1 triệu tấn, tức là cắt giảm khoảng 2.4 triệu tấn so với các ước tính được USDA đưa ra vào tháng 1.

Như vậy phần lớn các tổ chức phân tích lớn trên thế giới đều có góc nhìn bi quan đối với đậu tương Brazil khi tất cả đều dự kiến sản lượng đậu tương Brazil sẽ tiếp tục được Bộ Nông nghiệp Mỹ cắt giảm sản lượng tùy các mức độ và tổ chức dự báo khác nhau. Tương tự đối với sản lượng đậu tương Argentina thì các nhà phân tích trên thế giới cũng cho thấy mức độ bi quan tương tự đối với sản lượng đậu tương tại Nam Mỹ.

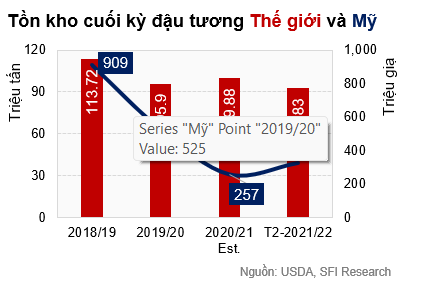

Do việc cắt giảm sản lượng đậu tương tại một trong những khu vực được xem là trung tâm sản xuất đậu tương thế giới, nên mức tồn kho đậu tương thế giới cũng được điều chỉnh giảm trung bình xuống còn 91 triệu tấn so với mức 95.2 triệu tấn trong báo cáo trước, tức là điều chỉnh giảm 4.6 triệu tấn so với báo cáo trước.

Việc sản lượng đậu tương thế giới liên tục được điều chỉnh giảm từ các tổ chức lớn trên thế giới đã thúc đẩy mức giá đậu tương kỳ hạn giao dịch trên sàn hàng hóa CBOT tăng không ngừng. Bên cạnh đó, nguồn cung Nam Mỹ co hẹp lại sẽ thúc đẩy Trung Quốc (với vai trò là quốc gia nhập khẩu đậu tương lớn nhất thế giới) sẽ chuyển sang tìm các nguồn đảm bảo hơn như Mỹ.

Trung Quốc trong kỳ nghỉ Tết đã đặt mua nhiều đậu tương của Mỹ vụ 2021/22 và thậm chí là vụ mới 2022/23 vẫn chưa được gieo sạ cho đến tháng 4 – một hành động gây bất ngờ đối với thị trường và đẩy giá thế giới tăng cao. Theo đó, từ 28/01 đến 04/02, USDA báo cáo các đơn hàng đậu tương lô lớn theo ngày sang Trung Quốc và một điểm không xác định (thông thường là Trung Quốc) với 949,500 tấn vụ 2021/22 và 502,000 tấn cho vụ 2022/23. Tuần này, USDA báo cáo bán 249,000 tấn vụ 2021/22 và 713,000 tấn đậu tương vụ 2022/23.

Kết quả báo cáo: Tồn kho nông sản thế giới điều chỉnh giảm so với báo cáo trước. Tồn kho đậu tương Mỹ giảm mạnh trong khi tồn kho lúa mì Mỹ tăng mạnh so với báo cáo trước

Bộ Nông nghiệp Mỹ (USDA) công bố báo cáo Cung – cầu ngũ cốc thế giới (WASDE) tháng 2 năm 2022 với một số thông tin đáng chú ý:

Ngô

USDA không có sự điều chỉnh về tồn kho cuối vụ Mỹ 2021/22 ở mức 1.540 tỷ giạ. Sản lượng được giữa nguyên ở mức 15.115 tỷ giạ.

Giá nông trại Mỹ được giữ nguyên ở mức 5.34 đô la Mỹ/giạ. So với vụ trước giá tăng 92 cents.

USDA điều chỉnh giảm đối với tồn kho ngô thế giới xuống còn 302.22 triệu tấn, thấp hơn so với dự báo trong tháng trước nhưng cao hơn so với vụ trước 2020/21.

Đậu tương

USDA hạ dự báo ước tính tồn kho cuối vụ đậu tương Mỹ 2021/22 xuống 25 triệu giạ so với báo cáo trước còn 325 triệu giạ. Sản lượng đậu tương Mỹ không có sự thay đổi ở mức 4.435 tỷ giạ.

Giá đậu tương tại nông trại được điều chỉnh tăng lên mức 13 đô la Mỹ/giạ. So với vụ trước, giá đậu tương còn tăng 2.2 đô la Mỹ/giạ.

Tồn kho đậu tương cuối vụ thế giới được điều chỉnh giảm xuống còn 92.83 triệu tấn từ mức 95.2 triệu tấn so với báo cáo trước. Mức tồn kho vụ 2021/22 vẫn thấp hơn so với báo cáo trước.

Lúa mì

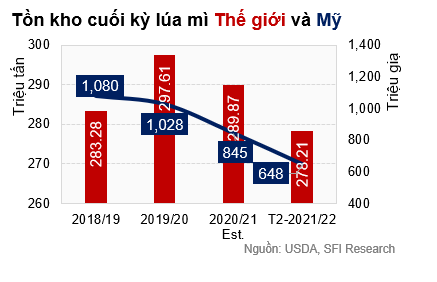

USDA điều chỉnh tăng tồn kho lúa mì Mỹ vụ 2021/22 lên mức 648 triệu giạ, cao hơn so với ước tính trong báo cáo trước là 520 triệu giạ. Sản lượng không có sự thay đổi ở mức 1.646 tỷ giạ so với báo cáo trước. Xuất khẩu được điều chỉnh giảm từ 825 triệu giạ xuống còn 810 triệu giạ.

Giá lúa mì trung bình tại nông trại được điều chỉnh tăng từ mức 7.15 đô la Mỹ/giạ lên 7.3 đô la Mỹ/giạ. Cao hơn so với vụ trước là 5.05 đô la Mỹ/giạ.

Tồn kho cuối vụ lúa mì thế giới được điều chỉnh giảm xuống còn 278.21 triệu tấn, thấp hơn so với báo cáo trước là 279.95 triệu tấn và thấp hơn vụ trước là 289.87 triệu tấn.

--------

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ:

Hotline: 0286 686 0068

Website: https://saigonfutures.com/

Fanpage: Saigon Futures Inc.