Thị trường trái phiếu chuyển từ nghi ngờ sang tin vào dự báo lãi suất của Fed

Lê Nhật Thanh

Junior Analyst

Thị trường đang định giá lãi suất Fed đạt đỉnh 5.12% vào khoảng giữa năm. Quyền chọn SOFR tăng mạnh khi các trader hạ kỳ vọng lãi suất giảm.

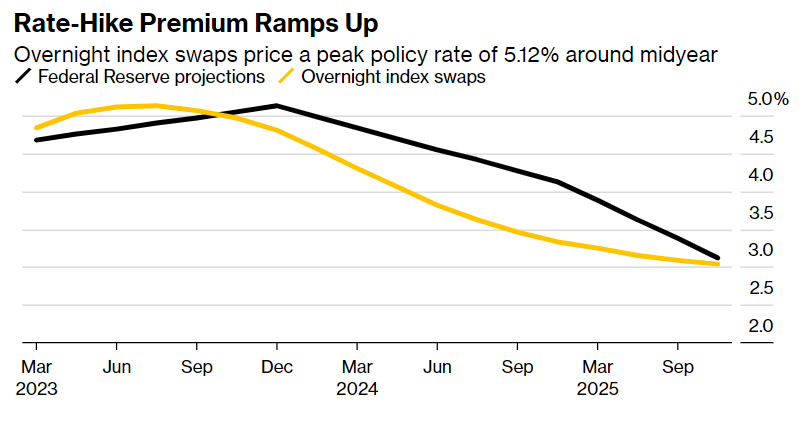

và định giá thị trường (màu vàng)")

Chỉ trong hai ngày, thị trường trái phiếu đã chuyển từ trạng thái nghi ngờ Cục Dự trữ Liên bang sang giảm hoàn toàn tin dự báo đỉnh lãi suất cao hơn 5% vào cuối năm nay.

Thị trường đang định giá lãi suất đạt đỉnh 5.12% vào giữa năm, tăng từ 4.91% vào cuối ngày thứ Năm, bằng với dot plot gần đây nhất của các quan chức Fed.

Biên chế lao động tăng cao hơn dự kiến vào thứ Sáu đã khiến lợi suất trái phiếu kỳ hạn ngắn tăng vọt, trong khi sự sụt giảm của trái phiếu châu Âu càng thúc đẩy đà tăng của lợi suất vào thứ Hai.

Trước khi báo cáo việc làm được công bố, thị trường định giá việc tăng lãi suất 25bp trong cuộc họp tháng 3 là lần cuối. Giờ đây, rất có thể sẽ có một đợt tăng lãi suất nữa vào tháng 5 cũng và một đợt tăng khác vào tháng 6 cũng không nằm ngoài khả năng.

Tuy vậy, vẫn còn tranh cãi giữa thị trường và Fed về triển vọng trong nửa cuối năm nay. Trong khi các nhà hoạch định chính sách cho biết họ dự kiến sẽ tăng mức lãi suất chuẩn lên trên 5% và sau đó giữ nguyên ít nhất là đến hết năm 2023, thị trường từ lâu đã định giá một loạt đợt cắt giảm lãi suất bắt đầu ngay sau khi lãi suất chuẩn đạt mức cao nhất vào tháng 6 và tháng 7.

Nhưng quan điểm đó cũng có thể sẽ thay đổi. Phiên giao dịch ngày thứ Hai đã chứng kiến một loạt các hoạt động quyền chọn gắn liền với lãi suất qua đêm có bảo đảm - chỉ số liên kết chặt chẽ với mức lãi suất chuẩn của Fed - cho thấy các trader đã hạ kỳ vọng vào việc cắt giảm lãi suất trong nửa cuối năm.

Lãi suất hoán đổi hiện tại không phải là mức cao nhất được quan sát trong chu kỳ thắt chặt hiện tại. Đầu tháng 11, thị trường định giá đỉnh lãi suất vào khoảng 5.25%. Tuy nhiên, vào thời điểm đó, con số dự báo Fed đưa ra thấp hơn.

Bloomberg