Thị trường dầu mỏ - Tìm kiếm cơ hội trong sự sợ hãi

Lê Hải Linh

Junior Analyst

Tâm lý thị trường dầu mỏ đang gần đạt mức thấp nhất chưa từng thấy kể từ Covid 19 – thời điểm mà các biện pháp phong tỏa của chính phủ làm giảm nhu cầu dầu mỏ và lo ngại về việc kho chứa đầy đã khiến giá dầu giảm trong thời gian ngắn.

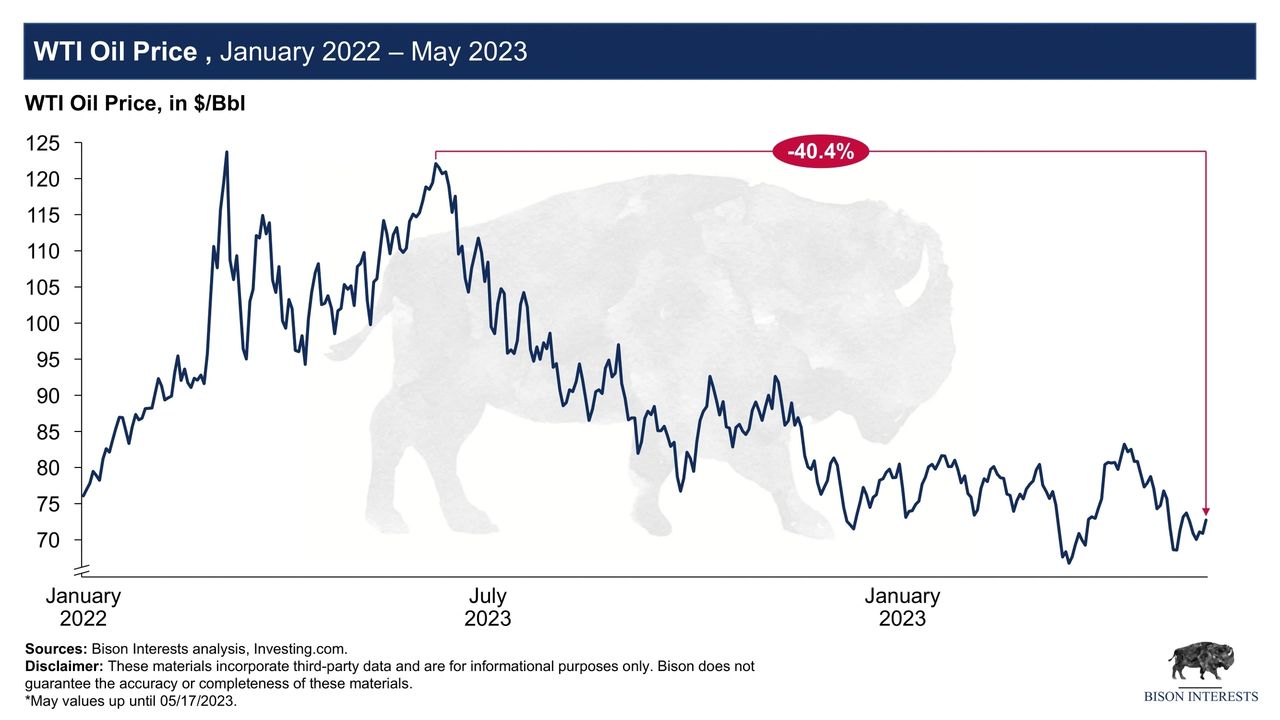

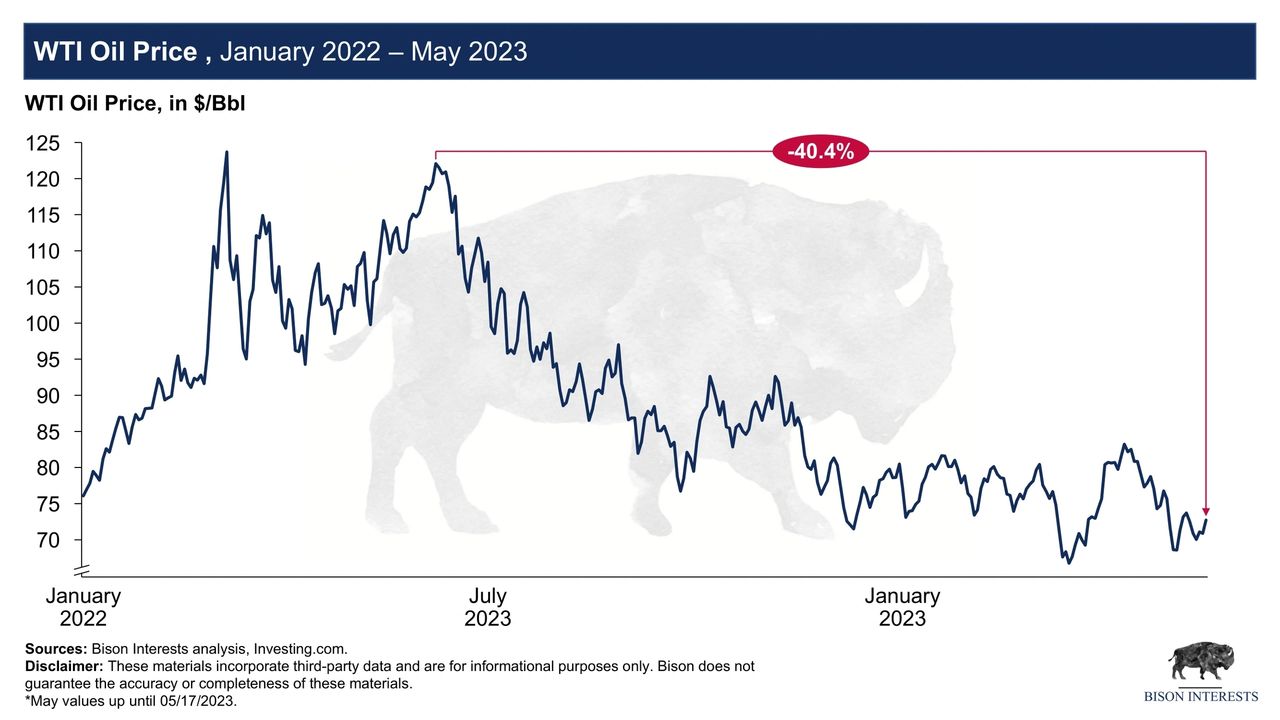

Kể từ khi đạt đỉnh vào tháng 6 năm 2022 sau cuộc xâm lược của Nga vào Ukraine, giá dầu đã giảm 40% trong bối cảnh lo ngại suy thoái kinh tế, bất chấp nhu cầu toàn cầu tăng, kho dự trữ dầu cạn kiệt nhanh chóng và thị trường vật chất thắt chặt:

Giá dầu theo thời gian

Thời gian kéo dài của những động thái giá yếu có xu hướng thay đổi tâm lý nhà đầu tư, bất chấp các nguyên tắc cơ bản trong đầu tư. Về cơ bản, giá thúc đẩy tâm lý nhà đầu tư. Tuy nhiên, sự mất kết nối của tâm lý mang lại vượt trội hơn thị trường, như đã thảo luận bởi Warren Buffett, Howard Marks và các nhà đầu tư vĩ đại khác, điều này đặc biệt đúng khi các nguyên tắc cơ bản đang được cải thiện trong khi định giá vẫn ở mức thấp do tâm lý tiêu cực lan rộng.

Trong những thời điểm như thế này, khi sự tiêu cực và sợ hãi tràn lan, chúng tôi thấy việc xem lại các nguyên tắc cơ bản và dữ liệu thay thế là hữu ích. Dưới đây là một loạt các cân nhắc về thị trường dầu mỏ và nỗi lo suy thoái. Chúng tôi không có khả năng dự đoán tương lai, nhưng chúng tôi đang đánh giá những yếu tố này và một số yếu tố khác trong phân tích thị trường dầu mỏ, từ đó đưa ra nhận xét về các giá trị cơ bản của các cổ phiếu liên quan.

Tâm lý tiêu cực chung trên toàn thị trường

Tâm lý tiêu cực về dầu mỏ đã trở nên cực đoan đến mức giá dầu kỳ hạn tại các thị trường tương lai hiện thấp hơn 30% so với ước tính. Theo Goldman Sachs, ngân hàng đầu tư mà chúng tôi ghi nhận bằng biểu đồ bên dưới, khoảng cách này rơi vào phân vị thứ 98 trong suốt lịch sử:

Đường cong kỳ hạn dầu so với sự kỳ vọng của nhà đầu tư.

Điều đáng chú ý là phân tích thống kê của Goldman chỉ ra rằng giá giao ngay thường kết thúc bằng hoặc cao hơn giá kỳ hạn đối với dầu, phù hợp với phần bù rủi ro trên thị trường kỳ hạn. Mặc dù chúng tôi không dựa vào điều này, nhưng cũng đáng để xem xét những gì đã xảy ra trong lịch sử khi đường cong hợp đồng tương lai thấp hơn nhiều so với kỳ vọng. Lịch sử không lặp lại, nhưng nó có những điểm tương đồng.

Báo hiểu đảo chiều: Lãi suất đầu cơ giảm

Các quỹ phòng hộ và các tổ chức “phi thương mại” khác đầu cơ vào giá dầu trên thị trường tương lai gần giống như bán ròng dầu tương lai, điều thậm chí còn không xảy ra trong thời kỳ sâu của Covid. Lãi ròng đầu cơ đối với dầu và các sản phẩm tinh chế trên cả NYMEX và ICE hiện đã đạt mức thấp lịch sử:

Lãi suất đầu cơ giảm có thể báo trước sự đảo chiều

Tâm lý của các nhà đầu tư trở nên tiêu cực đến mức họ đã ồ ạt thanh lý vị thế. Đây là một trong những đợt thanh lý vị thế ròng nhanh nhất từ trước đến nay.

Sự sụt giảm lãi suất đầu cơ đối với hợp đồng tương lai dầu mỏ là dấu hiệu cho thấy tâm lý tiêu cực của các nhà đầu tư và nhà đầu cơ nhưng không nhất thiết phản ánh thực tế thị trường dầu mỏ. Trong trường hợp này, hợp đồng tương lai dầu “giấy” dường như bị ngắt kết nối với thị trường dầu vật chất, vốn hiện đang rất khan hiếm — thể hiện qua việc hàng tồn kho giảm nhanh chóng, được đề cập dưới đây. Cuối cùng, động lực của thị trường vật chất sẽ xác định quỹ đạo của giá dầu, vì dầu “giấy” sẽ cần phải được cung ứng vật chất phù hợp, đặc biệt nếu tâm lý phục hồi và vị thế ròng được cải thiện.

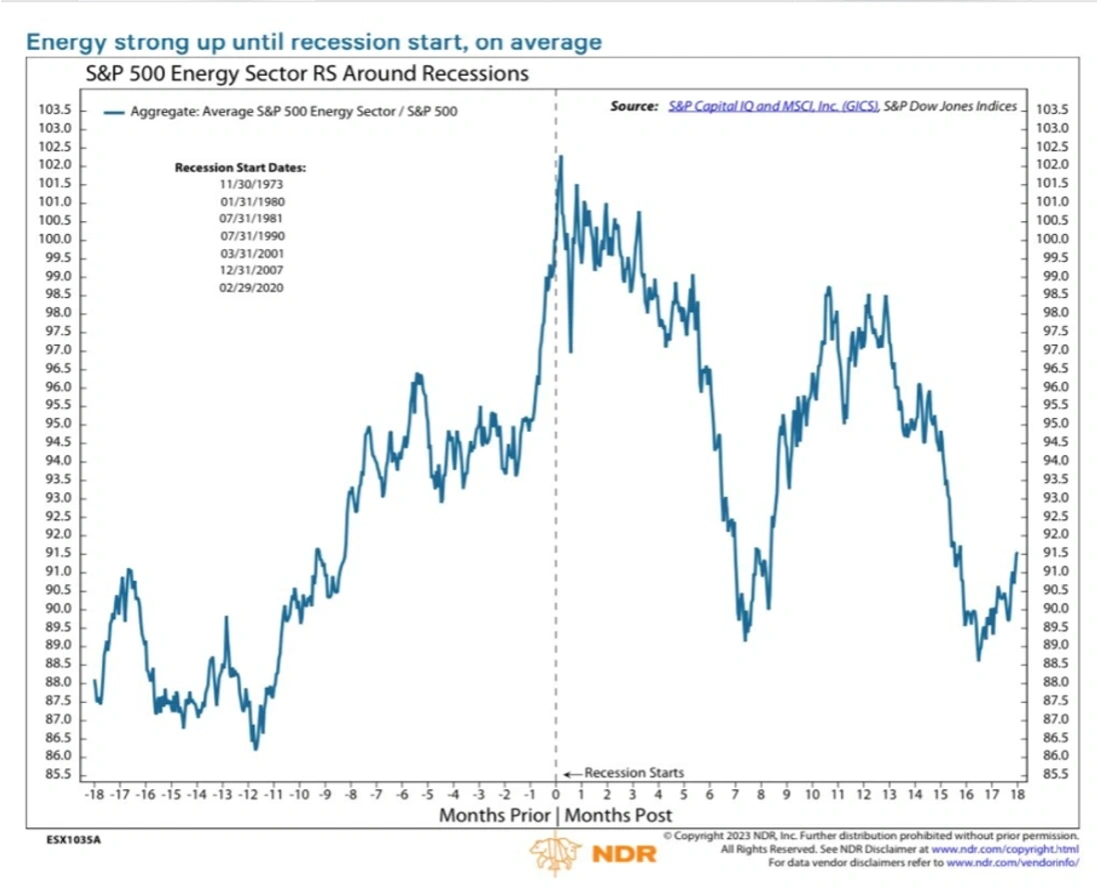

Năng lượng & Suy thoái

Câu chuyện phổ biến: “Nếu suy thoái xảy ra, nhu cầu dầu mỏ sẽ giảm đáng kể, thế giới sẽ dư cung và giá sẽ giảm”. Chúng tôi không chỉ không đồng ý với quan điểm này từ quan điểm cơ bản mà chúng tôi giải quyết dưới đây, mà còn đáng xem xét rằng cổ phiếu năng lượng trong lịch sử đã hoạt động tốt cho đến khi suy thoái kinh tế:

Giá dầu tăng trước suy thoái

Như có thể thấy ở trên, ngay cả khi chúng ta đang tiến gần đến suy thoái, giá dầu và các cổ phiếu liên quan đã hoạt động khá tốt, giống như những chu kỳ trước đây. Hàm ý có hai mặt: 1) những yếu tố làm suy giảm nền kinh tế rộng lớn hơn không nhất thiết phải làm suy giảm giá dầu và các cổ phiếu liên quan, và 2) ngay cả khi suy thoái đang cận kề, điều đó có thể không dẫn đến việc vận hành năng lượng kém hiệu quả cho đến nay.

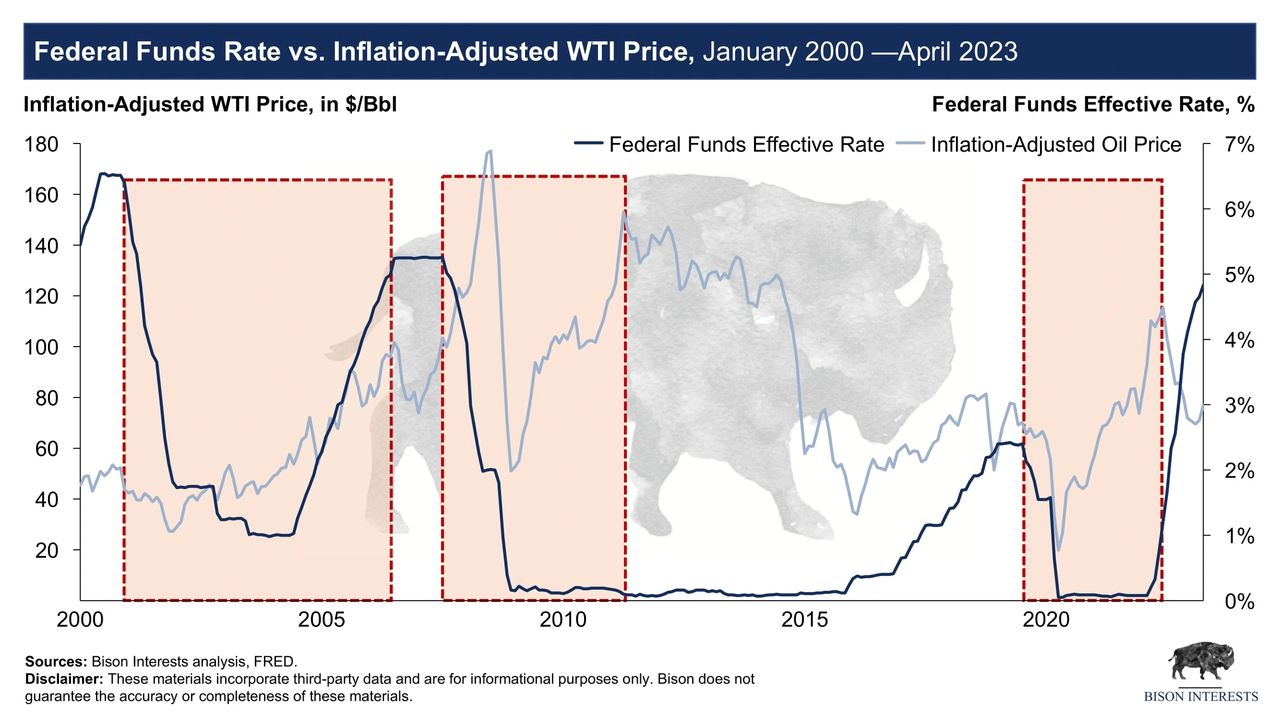

Chính sách nới lỏng tiền tệ có thể đẩy giá dầu lên cao hơn

Hệ thống tài chính đang oằn mình trước áp lực lãi suất cao hơn lãi suất, bằng chứng là sự sụp đổ gần đây của một số ngân hàng khu vực. Đồng thời, lạm phát mà chúng ta thấy năm ngoái dường như đang quay trở lại, ít nhất là cho đến thời điểm hiện tại:

Biểu đồ CPI 1 năm của Mỹ

Hai yếu tố này có thể cung cấp những lý do cần thiết để Cục Dự trữ Liên bang tạm dừng tăng lãi suất, và cuối cùng bắt đầu hạ lãi suất, điều mà họ đã chịu áp lực phải thực hiện trong một thời gian. Xem xét các yếu tố này, lần tăng lãi suất quỹ liên bang gần đây nhất có thể là một trong những lần cuối cùng trong chuỗi tăng lãi suất mạnh mẽ gần đây.

Khi Cục Dự trữ Liên bang hướng tới chính sách tiền tệ nới lỏng hơn, điều đáng xem xét là các giai đoạn trước như thế này trùng với thời điểm giá dầu cao hơn:

Tỷ lệ quỹ liên bang

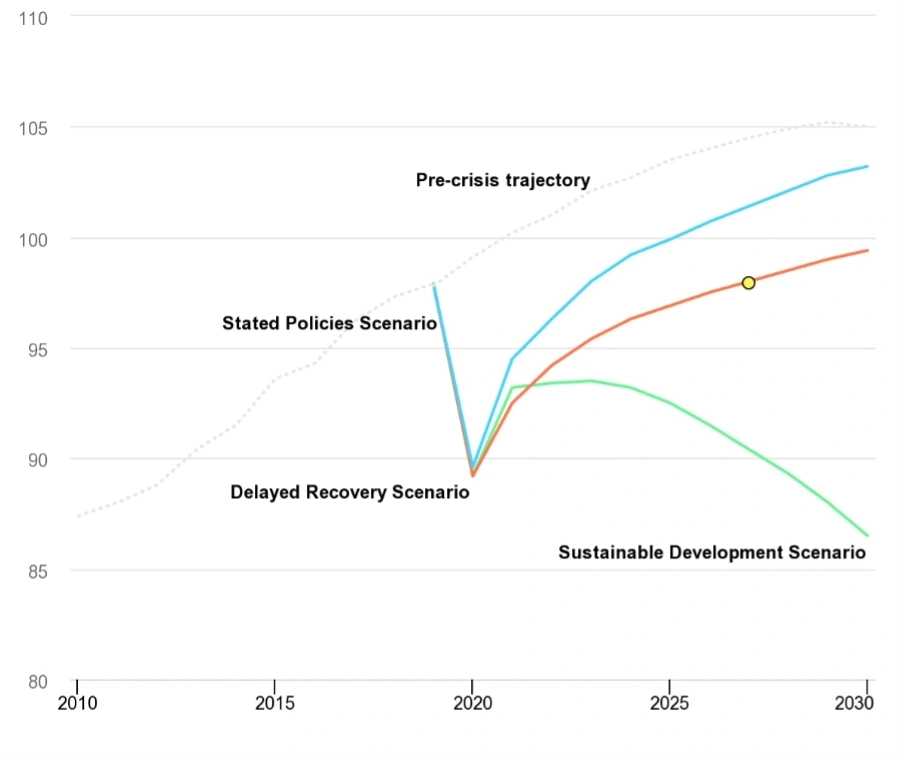

Nhu cầu dầu toàn cầu vẫn đang tăng nóng

Sẽ rất hữu ích khi nhớ rằng nhu cầu dầu đang trên một quỹ đạo ổn định và tăng lên, bất chấp các câu chuyện theo định hướng ngắn hạn được tìm thấy trong các tiêu đề tin tức:

Quỹ đạo nhu cầu dầu của IEA

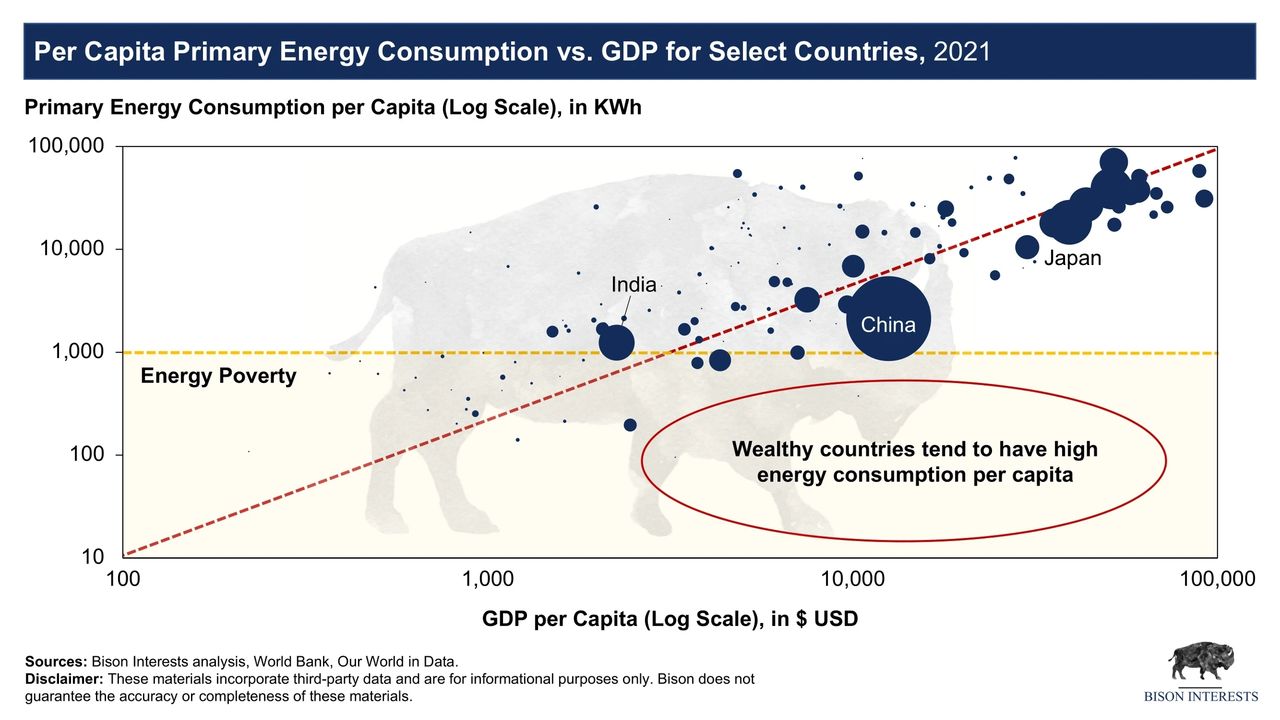

Như có thể thấy trong biểu đồ trên của IEA, nhu cầu dầu toàn cầu đã tăng trưởng theo dự đoán trước đây khoảng 1% và đang nhanh chóng quay trở lại quỹ đạo trước Covid. Xu hướng nhu cầu dài hạn đó có thể sẽ không nhanh chóng giảm xuống, với hầu hết nhu cầu dầu mỏ trong tương lai của thế giới có thể đến từ các quốc gia đang phát triển có dân số đông, chiếm một tỷ lệ lớn và ngày càng tăng trong dân số toàn cầu. Khi các quốc gia đang phát triển này nhận thấy GDP bình quân đầu người tăng lên, dân số của họ cũng tăng mức sống, điều này dẫn đến mức tiêu thụ năng lượng cao hơn:

Tiêu thụ năng lượng bình quân đầu người

Suy thoái vận tải hàng hóa của Hoa Kỳ đã ảnh hưởng đến nhu cầu

Trong cuộc suy thoái 2008-2009 vừa qua, nhu cầu dầu mỏ đã giảm 1.6%. Và vào năm 2020, ngay sau khi thế giới rơi vào bế tắc vì phong tỏa, nhu cầu dầu mỏ chỉ giảm 9.3% và gần như phục hồi hoàn toàn vào mùa hè năm sau. Hàm ý là ngay cả khi đối mặt với suy thoái kinh tế tiềm tàng, nhu cầu dầu mỏ vẫn có thể phục hồi tốt hơn so với kỳ vọng.

Trong khi các nhà phân tích cân nhắc về nguy cơ suy thoái kinh tế rộng hơn có thể tác động tiêu cực đến nhu cầu dầu mỏ, thì rất dễ bỏ sót rằng suy thoái vận chuyển và vận tải đường bộ đang diễn ra. Sự sụt giảm gần đây về nhu cầu vận chuyển hàng hóa đã gây áp lực lên nhu cầu dầu diesel - một sản phẩm dầu mỏ:

Nhu cầu vận tải đang giảm

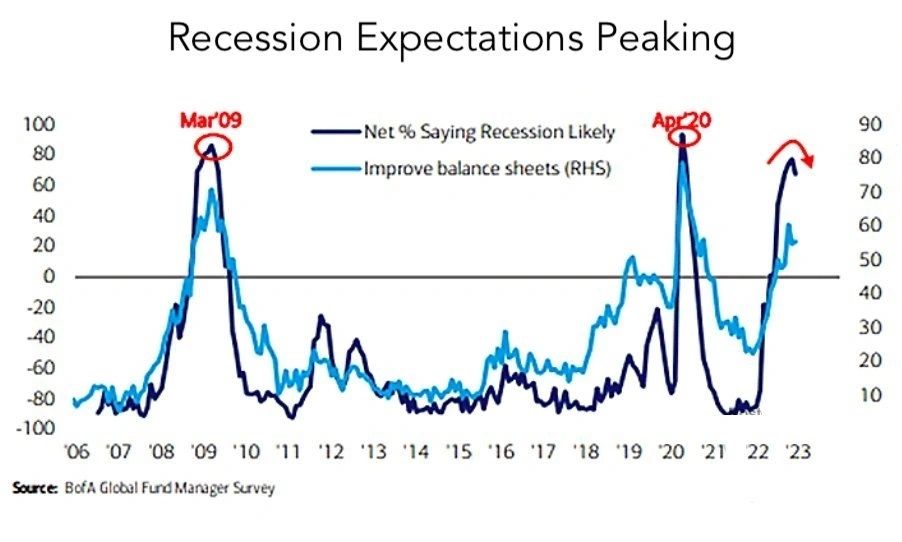

Dầu và dầu diesel dường như đã được định giá trong sự sụt giảm lớn này trong hoạt động vận tải hàng hóa. Mặc dù rất khó để biết khi nào nhu cầu vận chuyển hàng hóa sẽ ổn định và phục hồi, nhưng những cải thiện gần đây về dữ liệu doanh số bán lẻ của Hoa Kỳ rất hứa hẹn trong khi kỳ vọng suy thoái đang lên đến đỉnh điểm:

Kỳ vọng suy thoái đang lên đến đỉnh điểm

Nguồn cung dầu đáng thất vọng

Trong bối cảnh nhu cầu tăng đều đặn, nguồn cung tiếp tục gây thất vọng. Ở Mỹ, mức tăng năng suất của giếng dầu đá phiến đã đạt đỉnh và xu hướng khoan các bên dài hơn tại các vùng đất kém triển vọng đang làm tăng tỷ lệ suy giảm sản xuất và đe dọa sự ổn định của nguồn cung. Điều này đang làm tăng chi phí sản xuất và giảm nguồn cung cấp dầu.

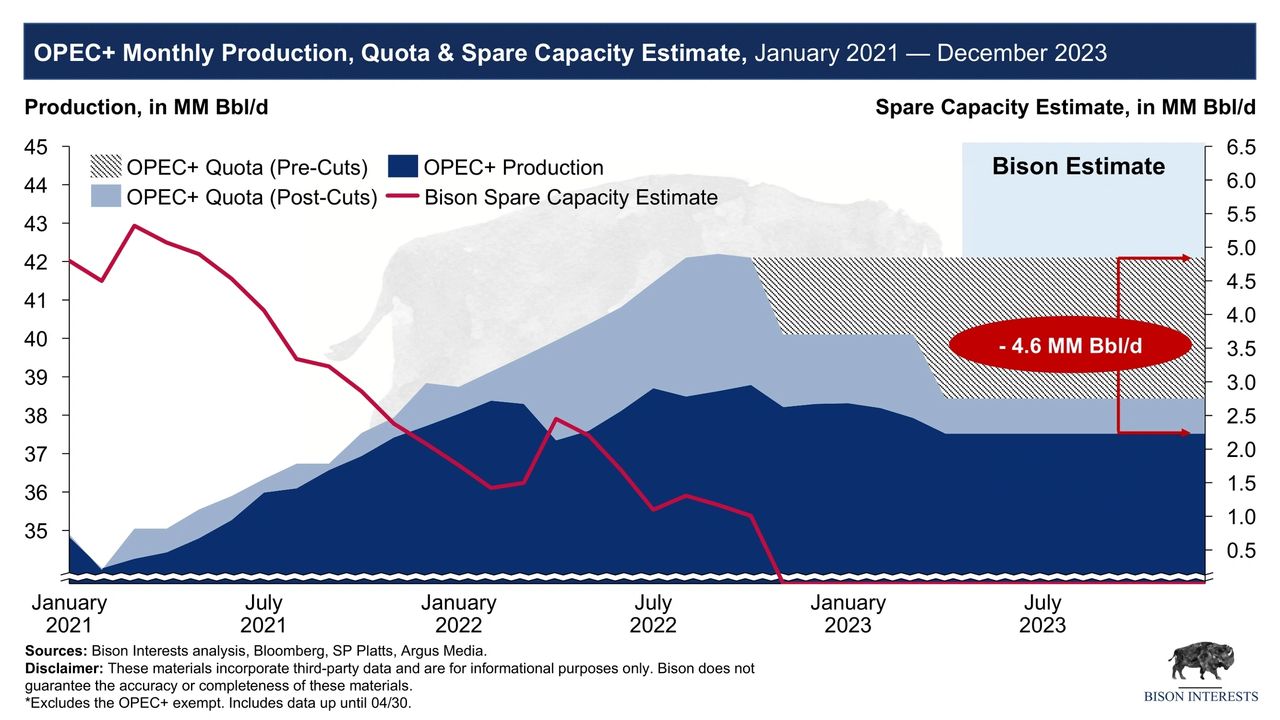

Về phía OPEC+, sản xuất đã ở dưới mức hạn ngạch và kỳ vọng trong một thời gian:

OPEC tiếp tục bỏ lỡ hạn ngạch

OPEC+ đã công bố vào tháng 4 rằng họ đã tự nguyện cắt giảm sản lượng dầu 1.66 triệu thùng/ngày, bao gồm cả việc cắt giảm sản lượng 0.5 triệu thùng/ngày từ Nga. Bất chấp những lo ngại về việc cắt giảm này không được tuân thủ, dữ liệu cho thấy xuất khẩu của OPEC+ đang giảm gần như phù hợp với việc cắt giảm sản lượng đã công bố của họ cho đến nay.

Điều đáng chú ý là không chỉ OPEC+ không đạt được các mục tiêu sản xuất do họ tự đặt ra mà tổng sản lượng của họ cũng đang giảm. Tác động của việc giảm sản lượng của OPEC+ là rất sâu sắc, vì thị trường có thể bị thiếu cung vào cuối năm nay tới 4.6 triệu thùng/ngày so với kỳ vọng trước khi cắt giảm:

OPEC, hạn ngạch và dự báo

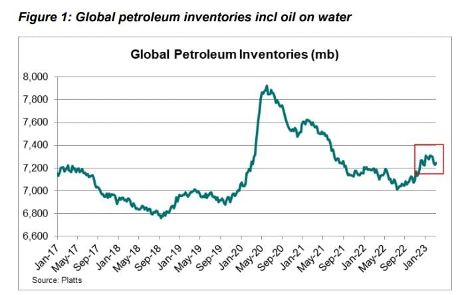

Do sự thất vọng về nguồn cung ở cả các quốc gia OPEC+ và ngoài OPEC, lượng dầu dự trữ trên đất liền toàn cầu đang cạn kiệt nhanh chóng, ngay cả trước khi OPEC+ cắt giảm:

Dự trữ dầu thế giới của S&P toàn cầu

Mức tồn kho là một trong những chỉ số quan trọng nhất cần theo dõi trên thị trường dầu mỏ, vì những chỉ số này phản ánh sự thay đổi động lực cung/cầu thị trường vật chất mà cuối cùng ảnh hưởng đến giá thanh toán bù trừ vật chất của dầu, vượt ra ngoài sự biến động của thị trường tương lai dầu mỏ.

Về mặt lịch sử, lượng dầu tồn kho giảm nhanh có tương quan với giá dầu cao hơn và lượng dầu tồn kho tăng nhanh trong các giai đoạn giá dầu thấp hơn, nhưng không nhất thiết phải như vậy. Kho dự trữ dầu xây dựng vào cuối năm 2022 hiện đang cạn kiệt nhanh chóng để đáp ứng cho sự thiếu hụt sản xuất, bức tranh tồn kho dầu và các sản phẩm tinh chế toàn cầu chỉ là hứa hẹn.

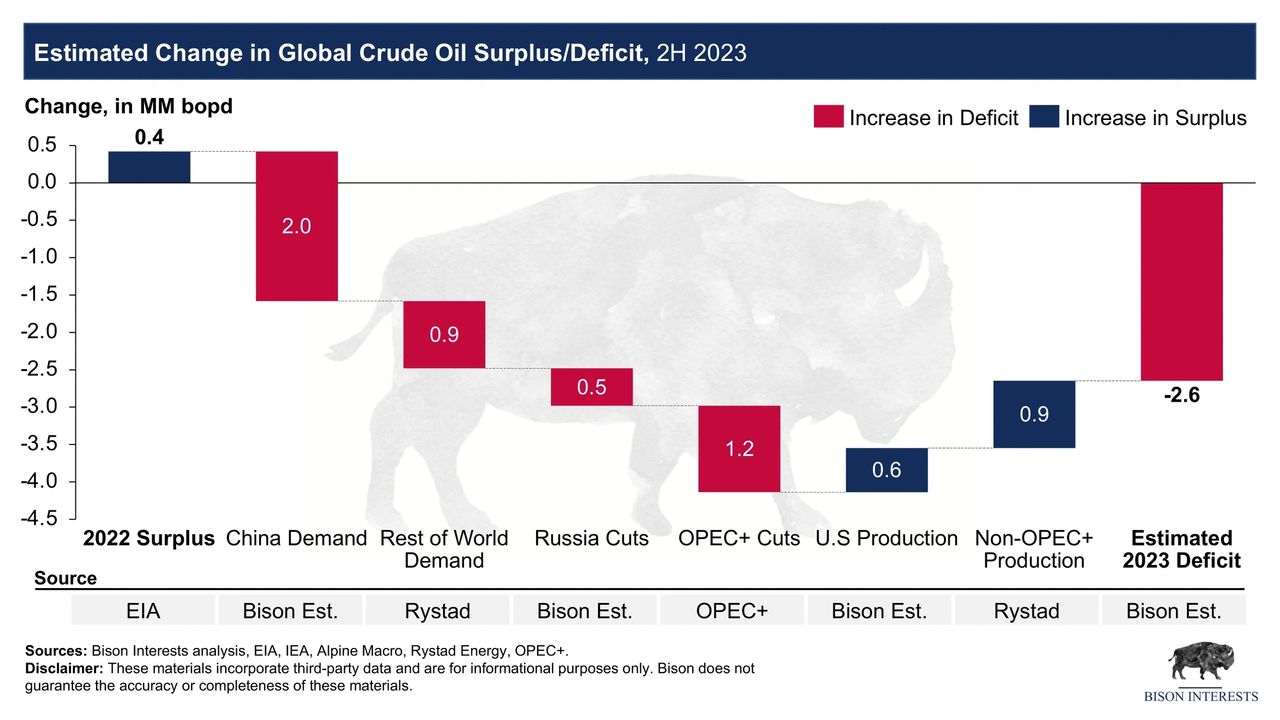

Bức tranh toàn cảnh: Thâm hụt thị trường dầu mỏ vào cuối năm 2023

Do tăng trưởng sản lượng dầu toàn cầu chậm và nhu cầu mạnh hơn dự kiến, thế giới có thể sẽ chuyển từ tình trạng thừa cung nhẹ vào năm 2022 sang tình trạng thiếu cung đáng kể vào nửa cuối năm 2023:

Thâm hụt dầu toàn cầu 2023

Thâm hụt dầu toàn cầu 2023

Các tiêu đề tin tức và hành động giá thị trường vẫn tập trung vào khả năng suy thoái và những tác động tiêu cực đối với giá dầu, trong khi các nguyên tắc cơ bản của thị trường dầu vật chất cơ bản đang được cải thiện nhanh chóng. Khi các thị trường dầu mỏ thế giới chuyển sang thâm hụt sâu, bất kỳ sự suy giảm nhu cầu nào do suy thoái kinh tế có thể được bù đắp hoàn toàn bằng nguồn cung thấp hơn.

Cơ hội trong Cổ phiếu Dầu khí

Tâm lý tiêu cực phổ biến đối với các khoản đầu tư vào dầu khí mang đến cơ hội với các cổ phiếu của nhà sản xuất dầu được chọn với mức định giá cực thấp. Trớ trêu thay, bức tranh cơ bản của nhiều loại cổ phiếu này đã được cải thiện mặc dù giá cổ phiếu của chúng giảm. Cụ thể, trong khi nỗi sợ hãi thúc đẩy việc bán cổ phiếu dầu khí đã buộc giá cổ phiếu thấp hơn, bảng cân đối kế toán đã được cải thiện và cơ cấu chi phí đã được hợp lý hóa.

Kết quả là một số cổ phiếu vốn hóa nhỏ giao dịch ở mức EBITDA kỳ hạn ít hơn 2 lần, có thể tạo ra dòng tiền tự do khổng lồ ở mức giá bị hạn chế hiện tại.

Những mức định giá thấp này mang đến cơ hội đầu tư với mức chiết khấu cao, với mặt tích cực từ việc đảo chiều về mức trung bình trong lịch sử. Thậm chí còn có nhiều mặt tích cực hơn từ việc cải thiện nhanh chóng các nguyên tắc cơ bản, khi các công ty trả nợ, giảm thiểu chi phí đầu tư và cải thiện hoạt động.

Như đã nói, cổ phiếu dầu mỏ không chỉ đơn giản là một vụ đặt cược định hướng vào giá dầu. Nhiều công ty có lợi nhuận cao trong môi trường giá cả hiện tại và có các chất xúc tác khác có thể dẫn đến việc định giá lại. Đáng chú ý, có một sự bùng nổ M&A trong ngành dầu khí đang diễn ra. Bất chấp sự biến động lớn liên quan đến sự thay đổi nhanh chóng trong tâm lý nhà đầu tư và sự sụt giảm giá gần đây.

Seeking Alpha