Phân tích thị trường hàng hóa: WTI, đồng, ca cao và lúa mì

Ngô Văn Thịnh

Economic Analyst

Cùng đến với nhận định về thị trường hàng hóa của XTB

WTI

- Dầu giảm trước cuộc họp của OPEC + về vấn đề sản lượng.

- Ả-rập Xê-út muốn dần dần khởi động lại sản xuất trong khi Nga muốn nhanh chóng khôi phục sản xuất.

- Lượng dầu OPEC + cắt giảm trong tháng 3 dự kiến là 7.05 triệu thùng/ngày (7.25 triệu thùng/ ngày trong tháng 2). Quyết định về triển vọng trong tương lai sẽ là yếu tố quyết định.

- Xuất khẩu của Iran được cho là sẽ tiếp tục gặp sức ép từ Hoa Kỳ. Lượng xuất khẩu dầu đã giảm từ mức cao nhất trong 21 tháng vào tháng 2.

- Nhập khẩu dầu của Venezuela giảm xuống dưới 0.5 triệu thùng/ngày, thấp hơn gần hai lần so với một năm trước.

- Goldman Sachs dự kiến giá dầu Brent trung bình sẽ ở mức 55 USD và WTI trung bình là 52 USD vào năm 2021. Tuy nhiên, dự báo quý 2 là 70 USD cho dầu Brent vẫn được duy trì.

- Thâm hụt hiện tại trên thị trường do cắt giảm sản lượng từ OPEC có thể lên tới 2 triệu thùng/ngày.

Đã có 3 đợt tăng giá trong giai đoạn bùng nổ 2016-2018 trên thị trường dầu mỏ. Mỗi lần trung bình là 25 USD và theo sau là mức giảm 10-12 USD. Câu chuyện tiếp tục cho đến khi một đợt giảm giá lớn xuất hiện vào năm 2018. Nhịp tăng giá đầu tiên từ năm 2020 rất giống với mô hình này. Các mô hình theo chu kỳ hiện tại cho thấy khả năng giá dầu điều chỉnh về vùng $55. Vùng trên của kênh giá lên sẽ hoạt động như một ngưỡng kháng cự. Mục tiêu quý 2 vẫn là vùng giá trên 70 đô la và đường xu hướng giảm trong dài hạn.

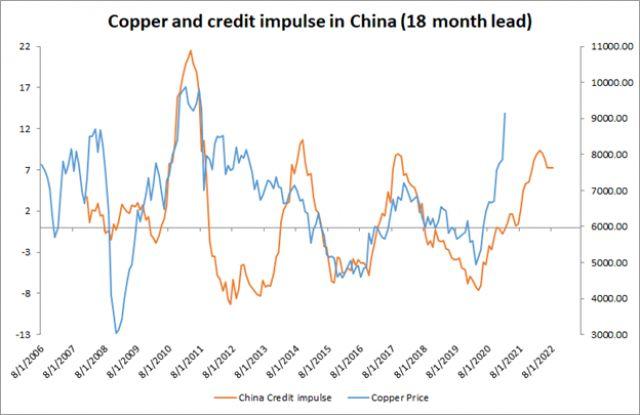

Đồng

- Giá đồng giảm khoảng 6% kể từ tháng 2, xuống còn khoảng 9,500 USD/tấn

- Các mô hình theo chu kỳ cho thấy khả năng giá đồng sẽ đi xuống cho đến giữa tháng 4.

- Sức mạnh của USD có thể được coi là lý do đằng sau sự suy yếu của đồng gần đây.

- Tỷ lệ đồng trên vàng tăng lên trên 5. Tỷ lệ này đạt trên 6.5 một chút trong thời kỳ đỉnh cao năm 2009. Việc tỷ lệ này tiếp tục tăng lên có thể cho thấy lợi suất Mỹ sẽ tiếp tục tăng. Mặt khác, lợi suất của Mỹ giảm đột ngột có thể là rủi ro đối với giá đồng.

- Sự sụt giảm đồng gần đây có thể được giải thích không chỉ bởi sức mạnh của USD mà còn do sự gia tăng trong lượng tồn kho dự trữ trên các sàn giao dịch toàn cầu, đặc biệt là ở Thượng Hải.

So sánh các yếu tố kỹ thuật hiện tại với năm 2009, chúng ta có thể thấy rằng một nhịp điều chỉnh hơn nữa có thể đang xuất hiện và đưa giá đồng xuống mức thấp nhất là 7,500 USD/tấn. Các mô hình theo chu kỳ dài hạn cũng hỗ trợ quan điểm này. Mặt khác, đường MA 50 và giới hạn dưới của kênh giá lên sẽ đóng vai trò là các mức hỗ trợ trong ngắn hạn.

Tín dụng không tăng trưởng ở Trung Quốc có thể gây ra mối đe dọa đối với giá đồng trong ngắn hạn hoặc trung hạn. Tốc độ tăng trưởng tín dụng chậm lại đáng kể và khác với tình hình năm 2010-2011. Mặt khác, nếu tín dụng tại Trung Quốc phục hồi sẽ tác động tích cực lên đồng.

Ca cao

- Giá ca cao tăng đáng kể trong tuần trước. Giá kiểm tra vùng trên của biên độ giao dịch ở mức 2.700 USD/tấn.

- Khá thú vị khi hợp đồng tháng 3 sắp đáo hạn đang giao dịch ở trên mức $100, cho thấy nhu cầu ngắn hạn mạnh mẽ đối với ca cao. Đường cong tương lai (future curve) cho thấy backwardation đang ở mức 20 USD trên kỳ hạn 1.5 năm.

- Số vị thế đầu cơ ròng đối với ca cao đang ở vùng trung lập.

- Tháng 3 thường là một tháng tồi tệ đối với giá ca cao trong 10 năm qua. Tuy nhiên, sự sụt giảm lớn từ tháng 3 năm ngoái (đại dịch Covid-19) đã làm sai lệch mức giảm trung bình.

Giá ca cao kiểm tra giới hạn trên của biên độ giao dịch gần đây. Khu vực $2,700 là mục tiêu gần nhất trong khi $ 2.900 là mục tiêu tiếp theo. Trong trường hợp chúng ta thấy một đợt điều chỉnh, giới hạn dưới của kênh giá lên sẽ được coi là hỗ trợ đầu tiên.

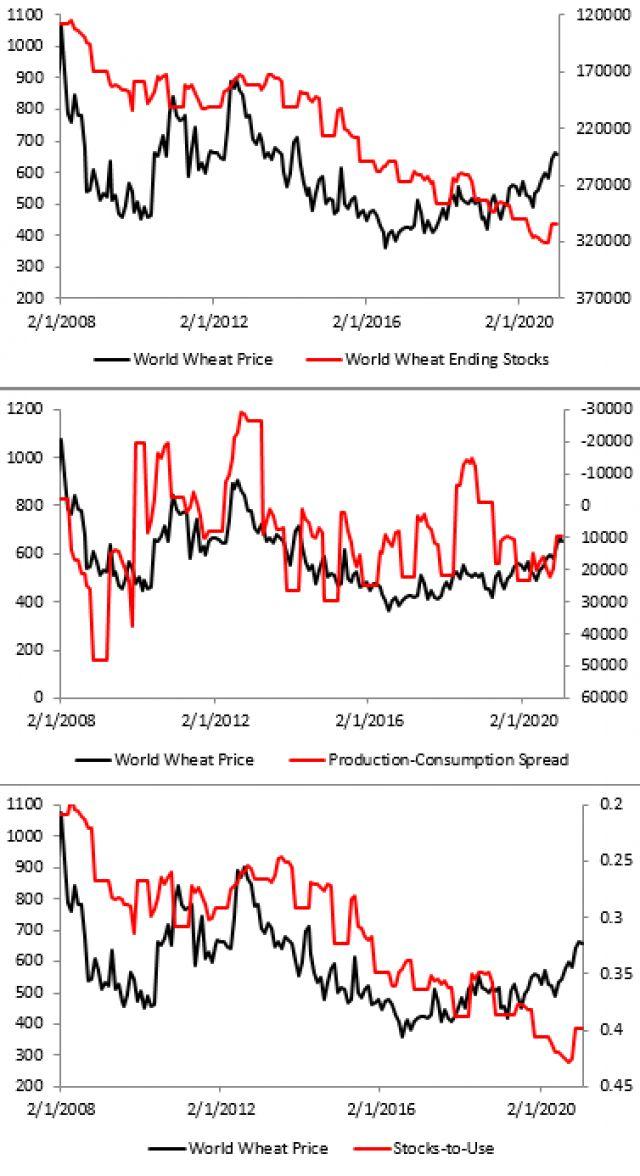

Lúa mì

- Lúa mì có độ biến động nhỏ hơn nhiều so với ngô hoặc đậu tương.

- Giá lúa mì không phản ứng như năm 2007 hay 2010-2011.

- Các yếu tố tắc cơ bản toàn cầu đối với lúa mì vẫn tiêu cực.

- Dữ liệu vị thế không cho thấy áp lực từ bên mua cũng như bên bán.

- Tuy nhiên, trong trường hợp chi phí tiếp tục tăng (dầu, cây trồng thay thế), giá lúa mì có thể tiếp tục tăng.

- Giá hợp đồng tương lai của lúa mì có backwardation nhỏ trong kỳ hạn 1.5 năm.

Giá lúa mì trong năm 2016-2021 có mà thể hiện tương tự như năm 2002-2006 - tăng chậm lại với sự biến động hạn chế. Giả sử tình huống tương tự, nhịp điều chỉnh hiện tại sẽ đưa giá lúa mì xuống mức đỉnh của biên độ giao dịch trước đó tại 576 cent/giạ hoặc có biên độ tương tự với nhịp điều chỉnh năm 2006, đưa lúa mì xuống mức 540 cent/giạ. Tuy nhiên, trong trường hợp dự trữ toàn cầu giảm, giá có thể tăng cao tới $1000/ giạ.

Tham khảo thêm tại đây