PBoC có thể sử dụng "QE kiểu Tàu" để cứu thị trường bất động sản

Đoàn Phương Thảo

Junior Analyst

Sóng gió thị trường bất động sản ngày càng sâu sắc của Trung Quốc đang đẩy ngân hàng trung ương sử dụng biện pháp chính sách mà họ đã phản đối từ lâu: Nới lỏng định lượng (QE).

Ngân hàng Nhân dân Trung Quốc có thể cung cấp ít nhất 1 nghìn tỷ nhân dân tệ (140 tỷ USD) vốn chi phí thấp cho các dự án xây dựng thông qua chương trình cho vay bổ sung có cam kết (PSL). Theo đó, ngân hàng trung ương đã cung cấp tiền mặt dài hạn giá rẻ cho các ngân hàng chính sách (bằng cách chấp nhận các khoản vay của họ làm tài sản thế chấp) để cấp vốn cho các khoản vay lĩnh vực nhà ở và cơ sở hạ tầng.

Không giống như các chương trình QE do Fed thực hiện và các chương trình khác liên quan đến việc mua trái phiếu quy mô lớn để đẩy lợi suất xuống, Trung Quốc có mục tiêu rõ ràng hơn. PSL đã được sử dụng từ năm 2014 đến năm 2019 để cấp vốn cho hoạt động xây dựng nhà ở, khiến một số nhà kinh tế mô tả nó là QE kiểu Trung Quốc vì việc tạo ra tiền và mở rộng bảng cân đối kế toán của ngân hàng trung ương.

Theo chiến lược gia Lu Ting của Nomura Holdings Inc., lĩnh vực bất động sản vẫn chưa xuất hiện dấu hiệu cải thiện nào sau hàng loạt chính sách nới lỏng, kích thích và cứu trợ. “Khả năng sử dụng vốn ngân hàng trung ương để giải cứu các dự án nhà ở chưa hoàn thành đang tăng.”

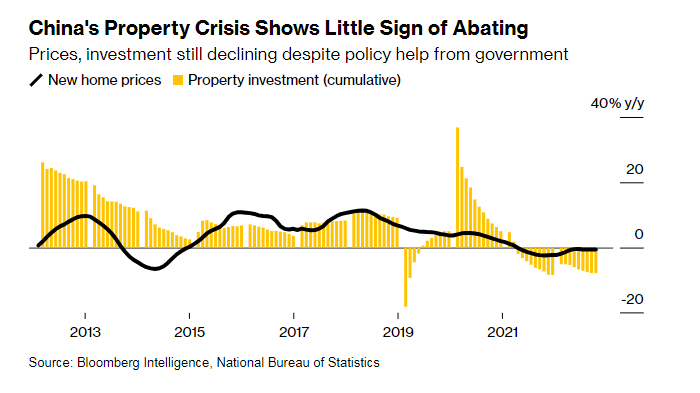

Vào thời kỳ đỉnh cao, lĩnh vực bất động sản chiếm khoảng 1/4 kinh tế Trung Quốc. Tuy nhiên, hiện tại, bất động sản vẫn tiếp tục lao dốc, với giá nhà giảm mạnh nhất trong 8 năm vào tháng 10. Cho đến nay, nhiều biện pháp chính sách bao gồm cắt giảm lãi suất thế chấp, nới lỏng yêu cầu mua nhà và hỗ trợ tài chính cho các nhà phát triển vẫn không thể xoay chuyển được cuộc khủng hoảng này.

Các nhà phát triển đang đối mặt với áp lực thanh khoản ngày càng tăng khi nguồn vốn từ các khoản vay và doanh số bán hàng cạn kiệt. Theo tính toán, cần 18.9 nghìn tỷ nhân dân tệ vào năm 2023 để trả các khoản nợ ngắn hạn và hoàn thiện những ngôi nhà bán trước. Ước tính năm 2024, con số đó sẽ tương đương 15% GDP.

Hoài nghi về QE

PBoC từ lâu đã phản đối các chính sách nới lỏng định lượng của các đối tác toàn cầu và cam kết duy trì chính sách tiền tệ “bình thường” càng lâu càng tốt.

Cựu Thống đốc Dịch Cương, cho rằng các ngân hàng trung ương nên tránh mua bất động sản vì về lâu dài chúng sẽ “làm tổn hại đến chức năng thị trường, chấp nhận thâm hụt tài khóa, gây tổn hại đến danh tiếng của ngân hàng trung ương, làm mờ ranh giới của chính sách tiền tệ và tạo ra rủi ro đạo đức.” Thống đốc trước ông, Chu Tiểu Xuyên, đã cảnh báo vào năm 2010 rằng QE ở Mỹ có thể gây ra những tác động tiêu cực cho thế giới.

Hôm thứ Hai, PBOC đã đối chiếu quan điểm của mình là không mua trái phiếu chính phủ với quan điểm của Fed và BoJ.

Báo cáo cho biết các ngân hàng thương mại Trung Quốc nắm giữ khoảng 64% trái phiếu chính phủ dưới sự hỗ trợ tài chính từ ngân hàng trung ương - cao hơn nhiều so với tỷ lệ nắm giữ ở Mỹ và Nhật Bản, chỉ gần 7%. PBOC cho biết họ sẽ thúc đẩy nhiều công ty và người dân mua trái phiếu chính phủ để đa dạng hóa danh mục đầu tư và đảm bảo việc phát hành những trái phiếu đó một cách suôn sẻ.

Việc nới lỏng tiền tệ trên diện rộng chưa có hiệu quả trong việc phục hồi nhu cầu vay vốn do niềm tin của doanh nghiệp và người tiêu dùng yếu. Quốc hội đã cảnh báo về “nguồn vốn nhàn rỗi giữa các ngân hàng, hoặc giữa ngân hàng và doanh nghiệp lớn” trong một cuộc họp vào tháng trước.

PBOC đã hai lần cắt giảm lãi suất chính sách và tỷ lệ dự trữ bắt buộc vào năm 2023, tuy nhiên khoản vay liên quan đến bất động sản vẫn đang giảm dần. Trong tương lai gần, dự địa hỗ trợ chính sách truyền thống là không nhiều.

Tỷ lệ dự trữ bắt buộc trung bình đã giảm xuống 7.4%, ngày càng gần mức tối thiểu 5% được coi là cần thiết để duy trì sức khỏe của ngành ngân hàng. Lãi suất chính sách cơ bản một năm chỉ ở mức 2.5% và việc nới lỏng thêm sẽ goa tăng khoảng cách với lãi suất của Mỹ, khiến đồng nhân dân tệ chịu áp lực mất giá thêm.

Thống đốc PBoC, ông Phan Công Thắng tuyên bố sẽ cung cấp thanh khoản khẩn cấp cho các chính quyền địa phương đang mắc nợ nhiều nhằm ngăn ngừa rủi ro nợ địa phương. Nhiều người tin rằng điều này có thể trở thành một công cụ khác được bổ sung vào danh sách các chính sách tiền tệ cơ cấu của ngân hàng trung ương, làm tăng thêm kỳ vọng về việc nới lỏng có mục tiêu hơn.

Thành công trước đây của PSL

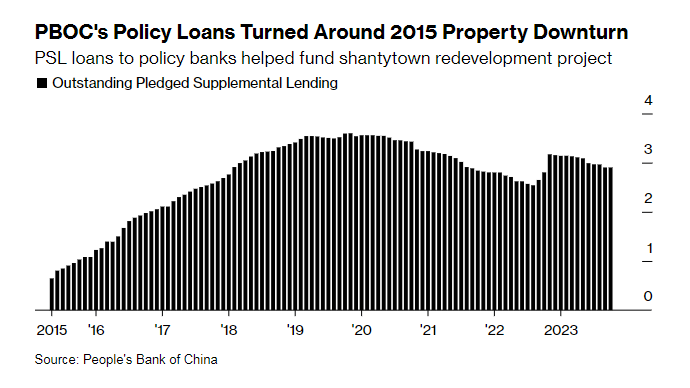

Việc PBOC sử dụng biện pháp PSL trước đây để xây dựng lại các khu ổ chuột là công cụ giúp ngăn chặn tình trạng suy thoái bất động sản trước đó.

Ngân hàng trung ương đã cung cấp 3.6 nghìn tỷ nhân dân tệ dưới dạng khoản vay PSL cho các ngân hàng chính sách trong khoảng thời gian 5 năm. Các ngân hàng chính sách - được thúc đẩy bởi các mục tiêu của chính phủ hơn là lợi nhuận - đã sử dụng tiền để giúp chính quyền địa phương và các nhà phát triển phá bỏ những ngôi nhà cũ và bồi thường bằng tiền mặt để chủ nhà có thể mua căn hộ mới.

Điều đó đã nâng cao nhu cầu ở các thành phố nhỏ nơi chương trình diễn ra và giảm lượng tồn kho, cuối cùng dẫn đến giá nhà đất tăng vọt. Theo ước tính của JPMorgan, chương trình khu ổ chuột đã thu hút tổng vốn đầu tư hơn 7 nghìn tỷ nhân dân tệ vì nó cũng nhận được tài trợ từ các nguồn khác bao gồm các khoản vay ngân hàng và chi tiêu của chính phủ.

Theo ông Xing Zhaopeng, chiến lược gia cấp cao thị trường Trung Quốc tại ANZ, chương trình PSL “trông giống một hoạt động tài khóa ngoài ngân sách” được ngân hàng trung ương tài trợ, mặc dù PBOC gọi nó là một công cụ cơ cấu. Ông Xing cho rằng nó “giống như việc kiếm tiền từ nợ” vì các ngân hàng chính sách là một bộ phận của chính phủ và các khoản vay của họ được PBoC coi là tài sản thế chấp đủ điều kiện.

Hiện tại vẫn chưa rõ mức độ tác động của quỹ PSL lần này. Phía địa phương có thể thích sử dụng phiếu giảm giá mua nhà thay vì bồi thường bằng tiền mặt cho các hộ gia đình, tức các gia đình có thể sử dụng phiếu giảm giá do chính phủ cấp để mua căn hộ chưa bán được từ các chủ đầu tư thay vì sử dụng tiền mặt.

Ông Xing kỳ vọng PSL lần này sẽ “ít gây lạm phát hơn” do nguồn cung nhà ở quá mức và kỳ vọng yếu hơn của các hộ gia đình đối với giá nhà.

TARP của Trung Quốc?

Các nhà kinh tế của Macquarie Group Ltd. do Larry Hu đứng đầu nhận thấy sự cần thiết của một công cụ chính sách kiểu phương Tây khác: một quỹ có thể là người cho vay hoặc người mua cuối cùng. Điều đó sẽ tương tự như Chương trình cứu trợ tài sản gặp rắc rối (TARP) được đưa ra sau cuộc khủng hoảng tài chính toàn cầu cho phép chính phủ Mỹ mua tài sản độc hại để ổn định hệ thống tài chính khi Washington đang giải quyết cuộc khủng hoảng bất động sản của chính mình vào năm 2008.

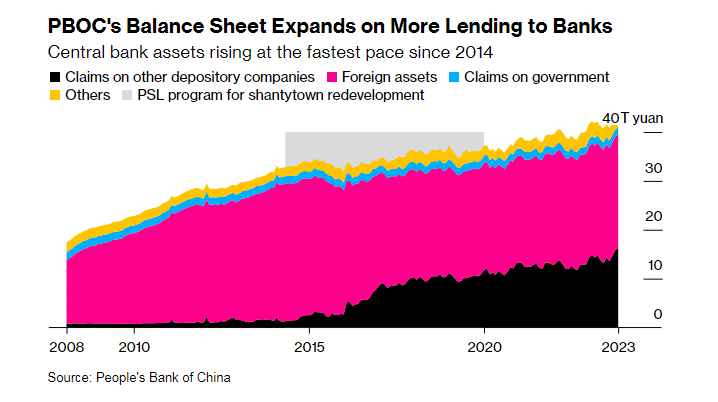

PBOC đã mở rộng bảng cân đối kế toán với tốc độ nhanh chóng trong những tháng gần đây để cung cấp các khoản vay cho các ngân hàng. Điều này nhằm giúp các ngân hàng hấp thụ một lượng lớn trái phiếu chính phủ được bán ra để hỗ trợ tài chính và tăng cường cho vay đối với các lĩnh vực mục tiêu, như lĩnh vực xanh. Tổng tài sản của ngân hàng trung ương đã tăng 8.6% lên 43.3 nghìn tỷ nhân dân tệ trong tháng 10 so với một năm trước, nhanh nhất kể từ năm 2014.

Theo Le Xia, nhà kinh tế trưởng thị trường châu Á tại Banco Bilbao Vizcaya Argentaria, "có một số điểm tương đồng giữa các hoạt động của PBoC với QE, ở chỗ bảng cân đối kế toán của họ phải mở rộng, đó là một lựa chọn phải được thực hiện và là lựa chọn tối ưu nhất trong số những lựa chọn tồi tệ.”

Bloomberg