Nền kinh tế Eurozone lần đầu tiên thu hẹp kể từ dịch Covid

Nguyễn Mai Vinh

Junior Analyst

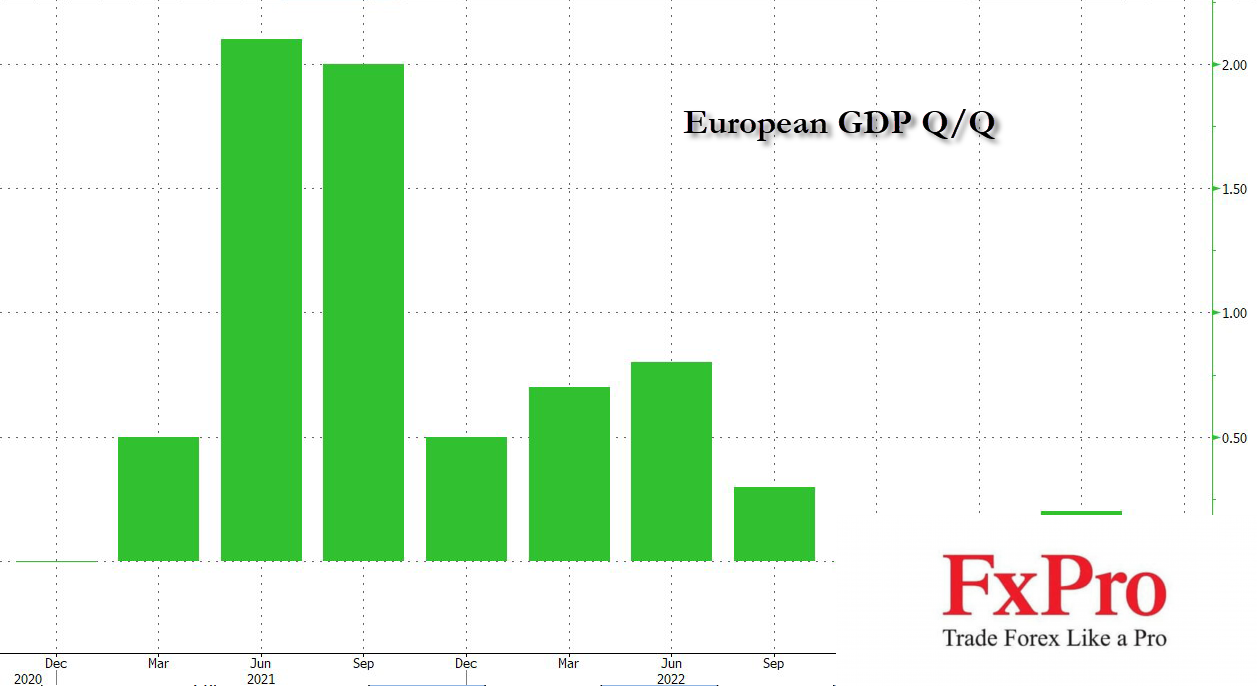

Trong quý III, kinh tế Eurozone thu hẹp 0.1% so với quý II. Đây là lần đầu tiên số liệu giảm kể từ quý II năm 2020 (trong bối cảnh lệnh phong tỏa do dịch Covid).

Cho đến nay, có sự khác biệt lớn trong số liệu tăng trưởng được công bố đối của từng quốc gia thành viên, từ -2.5% ở Litva đến +0.5% tại Bỉ.

Trong số các quốc gia thành viên lớn nhất, Tây Ban Nha (+0.3%) và Pháp (+0.1) đã tăng trưởng, trong khi điểm yếu lớn nhất của châu u cũng là nền kinh tế lớn nhất khu vực này, nước Đức, cho biết sản lượng đã giảm 0.1% trong quý III.

Ngoài ra, lạm phát tại khu vực Eurozone đã chạm đáy trong hơn 2 năm do nền kinh tế của khối này suy thoái sau đợt tăng lãi suất chưa từng có.

CPI tăng 2.9% trong tháng 10 - giảm so với 4.3% của tháng trước và tốt hơn ước tính 3.1% trong khảo sát của Bloomberg.

Các nhà kinh tế của Rabobank cho rằng khu vực Eurozone sẽ bước vào một cuộc suy thoái nhẹ, theo sau là thời kỳ tăng trưởng chậm.

Mặc dù rất khó để ước tính chính xác tác động, nhưng chắc chắn rằng lãi suất cao sẽ hạn chế tăng trưởng. Trong khi đó, thị trường lao động có thể sẽ nới lỏng phần nào, nhưng được kỳ vọng tiếp tục duy trì cơ cấu chặt chẽ.

Điều này vừa đặt nền móng cho sự thu hẹp kinh tế, vừa hạn chế tăng trưởng kinh tế do các công ty gặp khó khăn trong việc tìm kiếm lao động có trình độ.

Nhu cầu nước ngoài khó có thể thúc đẩy con số tăng trưởng của khu vực Eurozone, bởi dự báo nền kinh tế Trung Quốc đang gặp khó khăn và suy thoái kinh tế của Mỹ trong quý IV năm 2023 và quý I năm 2024.

Tuy nhiên, họ cảnh báo rằng có một số rủi ro nghiêm trọng đối với triển vọng này:

Điều rõ ràng nhất là sự leo thang của cuộc chiến ở Trung Đông, có thể dẫn đến giá năng lượng tăng cao nghiêm trọng.

Tác động kinh tế của giá năng lượng cao có thể lớn hơn lần trước. Các chính phủ không còn đủ hỏa lực tài chính để đỡ đòn lãi suất tăng cao, đồng thời hầu hết người tiêu dùng không thể dựa vào tiền tiết kiệm sau đại dịch nữa. Ở hầu hết các quốc gia, tiền tiết kiệm hộ gia đình được điều chỉnh theo lạm phát đều gần bằng mức trước đại dịch.

Trong khi đó, các công ty cũng đang ở thế khó khi xử lý cú sốc giá năng lượng mới. Họ đã phải đối mặt (hoặc sắp phải đối mặt) với chi phí tài chính cao hơn đáng kể và chi phí lao động ngày càng tăng, trong khi nền kinh tế đang chậm lại có thể đồng nghĩa với việc họ không thể tăng giá sản phẩm của mình để bán cho khách hàng.

Chỉ số GDP của Eurozone hoàn toàn trái ngược với Hoa Kỳ, quốc gia tuần trước đã báo cáo mức tăng trưởng bội thu từ tháng 7 đến tháng 9. Dẫu vậy, đồng euro đang tăng so với đồng đô la.

GDP hơi thất vọng về mức giảm, cũng như CPI, mặc dù kỳ vọng đã bị nghiêng về phía giảm do dữ liệu lạm phát của Đức yếu hơn dự kiến vào thứ Hai.

Tuy nhiên, GDP và đặc biệt là CPI là những chỉ số kinh tế có độ trễ và cho chúng ta ít thông tin chi tiết về điều gì sẽ xảy ra.

Dữ liệu lạm phát và tăng trưởng hàng đầu cho thấy dấu hiệu về sự phục hồi ở châu u, lạm phát tái tăng tốc và tăng trưởng kinh tế ít tiêu cực hơn so với dự báo hiện tại.

Trên hết, ECB lo ngại về tăng trưởng tiền lương, điều mà trên thực tế là đang tăng nhanh.

Hợp đồng tương lai Euribor về cơ bản không thay đổi sau dữ liệu, điều này hợp lý vì số liệu này chỉ cho chúng ta biết những gì đã xảy ra. Tuy nhiên, việc cắt giảm trong năm tới có vẻ dễ bị ảnh hưởng nếu dữ liệu hàng đầu duy trì đà tăng trưởng.

Nói một cách đơn giản, dữ liệu hàng đầu (không phải dữ liệu được công bố ngày hôm nay) của khu vực Eurozone đã cho thấy những dấu hiệu ban đầu về lạm phát khó khăn hơn và triển vọng kinh tế ổn định. Nếu được duy trì, kỳ vọng của thị trường về việc cắt giảm lãi suất vào tháng 6 năm sau là quá sớm.

ZeroHedge