Hầu hết các nhà đầu tư và công ty đều lạc quan về nền kinh tế thế giới

Tin Tức Tổng Hợp

feeder

Họ sẽ nghĩ khác nếu các gói hỗ trợ cạn kiệt hoặc virus quay trở lại

Theo lý thuyết về sự bất hòa về nhận thức (cognitive dissonance), thật căng thẳng khi phải đối mặt với những mâu thuẫn. Do đó bất cứ nỗ lực nào để bình ổn tâm trạng đau khổ của nhiều nhà dự báo kinh tế đều vô ích khi mà chứng khoán bùng nổ và tâm lý bullish ngày càng tăng trong các phòng họp. Tuần này, OECD, một câu lạc bộ của hầu hết các nước giàu, đã dự đoán những hậu quả thảm khốc và kéo dài trong thế giới giàu có từ những cuộc suy thoái do đại dịch covid-19 gây ra. Cùng lúc đó, chỉ số S&P 500 của cổ phiếu Mỹ gần như đã trở lại mức đầu năm, thời điểm mà với hầu hết mọi người, “corona” vẫn là tên một loại đồ uống có cồn kèm một lát chanh. Trong một thời gian ngắn, sức mạnh của thị trường chứng khoán Mỹ trông giống như một ngoại lệ toàn cầu, khi nó có đợt tăng giá kéo dài 50 ngày lớn nhất trong lịch sử. Nhưng nhìn rộng hơn kể từ cuối tháng 4, thị trường châu Âu và Nhật Bản đã vượt trội hơn cả Phố Wall.

Đối với một số người, đây là một dấu hiệu rõ ràng về sự phi lý lây lan. Cổ phiếu được cho là đã được đẩy đến mức cao không bền vững bằng kích thích tài khóa và tiền tệ, và có lẽ, từ một làn sóng đầu cơ của các công nhân nhàn rỗi, người đã đi sâu vào thị trường chứng khoán với số tiền hỗ trợ họ nhận được (td Ameritrade, một nhà môi giới bán lẻ, nói hoạt động giao dịch gấp bốn lần so với một năm trước). Trên thực tế, các nhà đầu tư đã không mất trí. Một luồng dữ liệu kinh tế và doanh nghiệp tích cực cung cấp một số căn cứ cho sự lạc quan. Rắc rối ở đây là: sẽ không cần nhiều tin xấu, bất kể là việc kích thích kinh tế giảm bớt hay đại dịch tiếp diễn để ném tất cả theo hướng ngược lại.

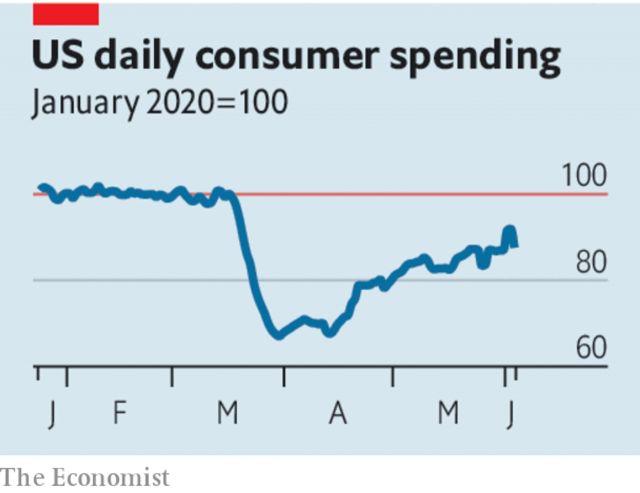

Hãy bắt đầu với những tin tốt. Hầu hết các nhà phân tích đã nghĩ rằng tỷ lệ thất nghiệp của Mỹ sẽ tăng từ 14.7% lên khoảng 20% trong tháng Năm. Thay vào đó, nó đã giảm xuống còn 13.3% khi hàng triệu người Mỹ quay trở lại làm việc. Dữ liệu thời gian thực về chi tiêu bằng thẻ tín dụng, thương mại điện tử và di động của người tiêu dùng cho thấy rằng chi tiêu của người tiêu dùng Mỹ đã chạm đáy trong tháng 4 và hiện đã phục hồi khoảng 90% mức trước đại dịch. Cuộc suy thoái mới chỉ chính thức được tuyên bố trong tuần này, vốn đã bắt đầu từ tháng 3, và dường như đã chạm đáy.

Giống như sự hồi phục của thị trường, màu xanh không bị giới hạn ở Mỹ. Trong tháng 5, xuất khẩu hàng hóa của Trung Quốc chỉ thấp hơn 3.3% so với một năm trước, các nhà phân tích đã dự đoán mức giảm gần gấp đôi. Thị trường lao động đã vượt kỳ vọng ở Canada và Hàn Quốc. Tại châu Âu, các cuộc điều tra về tâm lý kinh doanh vẫn còn thấp nhưng đã hồi phục mạnh mẽ từ mức đáy kỷ lục trong tháng Tư. Nó giúp khu vực đồng euro tận dụng được các gói kích thích. Trong tháng này, ECB đã mở rộng chương trình mua trái phiếu và Đức đã tung ra gói tài khóa.

Một kết luận có thể rút ra sau dữ liệu kinh tế, là kích thích đã có hiệu quả. Chính phủ đã bảo vệ thành công các công ty khỏi phá sản và bảo vệ thu nhập của người tiêu dùng. Các ngân hàng Mỹ nói rằng các khoản nợ sẽ xấu hơn nhiều nếu chỉ nhìn vào tỷ lệ thất nghiệp; thu nhập hộ gia đình cao hơn so với trước khi xảy ra đại dịch. Trong khi đó, nhiều nhà đầu tư và công ty đã tự thuyết phục rằng việc dỡ bỏ phong tỏa sẽ không gây ra đợt covid-19 thứ hai. Tất cả điều này đã khiến họ bỏ qua lợi nhuận doanh nghiệp vào năm 2020 để hướng đến phục hồi kinh tế nhanh chóng vào năm 2021 và 2022.

Tuy nhiên, mỗi khía cạnh của cuộc tranh luận cũng mang theo một cảnh báo. Kích thích sẽ không kéo dài mãi mãi. Chẳng hạn, Mỹ chi khẩn cấp $600 hàng tuần để thanh toán bảo hiểm thất nghiệp, sẽ hết hạn vào cuối tháng Bảy. Nếu Quốc hội tiếp tục hào phóng hỗ trợ những người thất nghiệp, nó có thể làm chậm quá trình khởi động lại kinh tế bằng cách không khuyến khích mọi người làm việc. Nhưng việc rút tiền trợ cấp đột ngột sẽ cắt giảm thu nhập và khiến nhiều người không thể chi tiêu. Tỷ lệ thất nghiệp danh nghĩa của Mỹ có thể giảm nhưng số công nhân báo cáo rằng họ thất nghiệp vì họ đã bị sa thải vĩnh viễn (chứ không phải tạm thời) tiếp tục tăng đáng ngại. Không ai biết có bao nhiêu người sẽ gia nhập hàng ngũ của họ khi nền kinh tế phải thay đổi để vượt qua giai đoạn đại dịch. Điều đó khiến các nhà hoạch định chính sách khó đánh giá nên giữ kích thích trong bao lâu. Và miễn là thị trường lao động trông có vẻ bị tổn thương, các hộ gia đình sẽ tiết kiệm nhiều hơn mức có thể, làm chậm quá trình phục hồi.

Nguy cơ thứ hai bắt nguồn từ chính virus. Nó vẫn chưa được hiểu rõ và khi nó lan rộng qua các nước đang phát triển, số lượng các trường hợp mới hàng ngày trên toàn cầu đang có xu hướng cao hơn bao giờ hết. Một làn sóng dịch bệnh khác vẫn có thể xảy ra, đặc biệt là trong mùa đông, khi việc lây truyền dễ dàng hơn. Điều đó có thể mang lại một vòng phong tỏa khác hoặc khiến người tiêu dùng chọn ở nhà để bảo vệ chính họ, hạn chế mức độ của sự phục hồi. Trong tháng hai, thị trường đã bị bất ngờ bởi tốc độ thay đổi triển vọng. Mặc dù nền kinh tế thế giới đã bắt đầu phục hồi, nhưng không thể loại trừ khả năng xấu.