Fed có khả năng tiếp tục thu hẹp bảng cân đối kế toán

Bùi Thu Phương

Junior Analyst

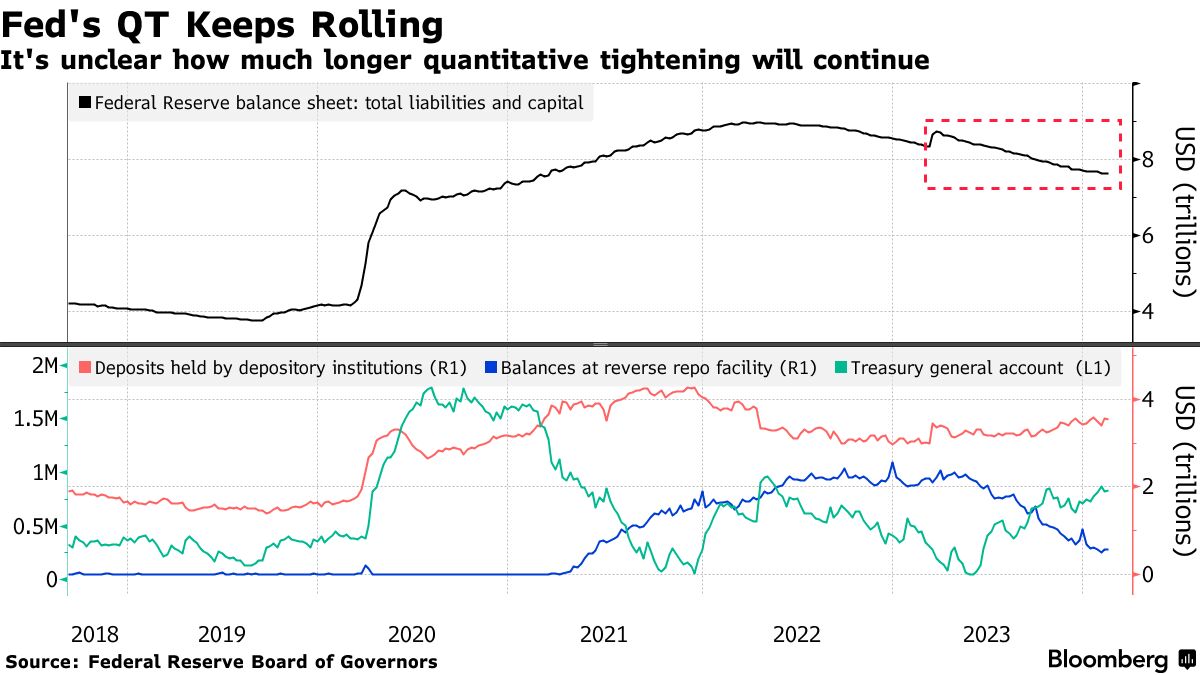

Trong khi cơ sở cấp vốn của Fed đang cạn kiệt, các nhà phân tích thị trường cho rằng ngân hàng trung ương có thể sẽ tiếp tục thu hẹp bảng cân đối kế toán. Hợp đồng reverse repo của Fed (RRP) đã nhanh chóng giảm xuống dưới 500 tỷ USD vào tuần trước, kéo dài xu hướng giảm nhiều tháng.

Đồng thời, số dư dự trữ ngân hàng – một khoản nợ lớn trên bảng cân đối kế toán của ngân hàng trung ương – ở mức 3.54 nghìn tỷ USD, theo dữ liệu mới nhất, cao hơn so với thời điểm Fed bắt đầu thu hẹp bảng cân đối vào tháng 6/2022 - một quá trình được gọi là thắt chặt định lượng hay QT.

Nhà kinh tế học Wrightson ICAP Lou Crandall đã viết trong một lưu ý cho khách hàng: “Lượng rút ròng thặng dư từ RRP không có nơi nào để đi ngoại trừ quay trở lại khoản dự trữ trên bảng cân đối, thúc đẩy nguy cơ làm tắc nghẽn bảng cân đối ngân hàng. Fed có thể coi dòng tiền dư thừa từ RRP chảy vào tài khoản dự trữ ngân hàng là không hiệu quả và là lý do để tiếp tục rút thanh khoản khỏi hệ thống tài chính nói chung”.

Thắt chặt định lượng đã hoạt động được hơn một năm rưỡi, với việc Fed cho phép phát hành tới 60 tỷ USD trái phiếu chính phủ và 35 tỷ USD trái phiếu doanh nghiệp bảo hộ bởi Chính phủ đáo hạn hàng tháng. Tranh luận đang nổi lên về việc liệu ngân hàng trung ương có đánh giá sai mức độ Fed có thể thắt chặt thanh khoản mà không làm khan hiếm dự trữ trong hệ thống tài chính hay không.

Các chiến lược gia đang cố gắng xác định xem liệu việc nới lỏng có thể tiếp tục được thực hiện ngay cả sau khi RRP trống hay không và dự trữ ngân hàng có thể thu hẹp đến mức nào trước khi chúng trở nên khan hiếm, gây ra biến động trên thị trường như đã xảy ra vào tháng 9/2019.

Cả Barclays và các chuyên gia chiến lược của Bank of America đều đã lùi thời điểm dự kiến bắt đầu giai đoạn QT.

Chủ tịch Fed Jerome Powell, trong cuộc họp báo tháng trước sau cuộc họp của FOMC đã nói rằng các nhà hoạch định chính sách đang lên kế hoạch thảo luận sâu hơn tại cuộc họp tháng 3. Ông thừa nhận rằng các thành viên đã đề cập đến việc giảm dần "taperin" trong cuộc họp. Biên bản cuộc họp đó sẽ được công bố vào thứ Tư.

Tuy nhiên theo Crandall, vẫn chưa rõ các quan chức nhìn nhận sự sụt giảm nhanh chóng trong RRP như thế nào.

Tầm quan trọng của RRP đã được Chủ tịch Fed Dallas Lorie Logan nhấn mạnh vào tháng 1 khi ông phát biểu rằng ngân hàng trung ương nên làm chậm việc thu hẹp bảng cân đối kế toán khi lượng reverse repo gần đến mức thấp. Đồng nghiệp của bà tại Fed New York John Williams cho biết vào tháng trước rằng dự trữ ngân hàng – một thước đo quan trọng được sử dụng để định hướng việc nới lỏng chính sách – không thay đổi nhiều so với những ngày trước QT của Fed.

Nhu cầu chung đối với RRP đã giảm dần kể từ tháng 6, khi Bộ Tài chính đưa ra giải pháp thay thế cho các nhà đầu tư ngắn hạn bằng cách tăng cường phát hành tín phiếu mới sau khi đình chỉ trần nợ. Hoạt động mua tín phiếu tăng mạnh khi các nhà giao dịch bắt đầu đặt cược rằng Fed sẽ cắt giảm mạnh lãi suất trong năm nay, thúc đẩy các quỹ thị trường tiền tệ phân bổ thêm vào tín phiếu để thu được lợi suất cao hơn.

Theo Wrightson ICAP, lượng nắm giữ TPCP có kỳ hạn dài hơn 90 ngày tại các quỹ thị trường tiền tệ của chính phủ đã tăng lên 489 tỷ USD tính đến ngày 31/01 với 17 tỷ USD vào tháng 3/2022. Quan trọng hơn cả là các quỹ tiền tệ tư nhân đã lấn sâu hơn vào thị trường repo, vốn đã tăng 207 tỷ USD vào tháng trước, theo dữ liệu của Văn phòng nghiên cứu tài chính.

Crandall tại Wrightson cho biết ông hy vọng các quỹ tiền sẽ tiếp tục giảm sự phụ thuộc vào RRP từ Fed trong những tháng tới bằng cách “tích cực tìm kiếm” các khoản đầu tư thay thế.

Ông nói: “Nếu họ thành công trong việc làm như vậy, Fed sẽ sẵn sàng rút bớt thanh khoản dư thừa thay vì để tích tụ trong hệ thống ngân hàng”

Bloomberg