Diễn biến kinh tế vĩ mô tại Mỹ tạo áp lực tiêu cực lên giá dầu thô

Trong 2 tuần gần đây, sự biến động của giá dầu đã phụ thuộc nhiều phần vào diễn biến của kinh tế vĩ mô tại Mỹ lẫn toàn cầu.

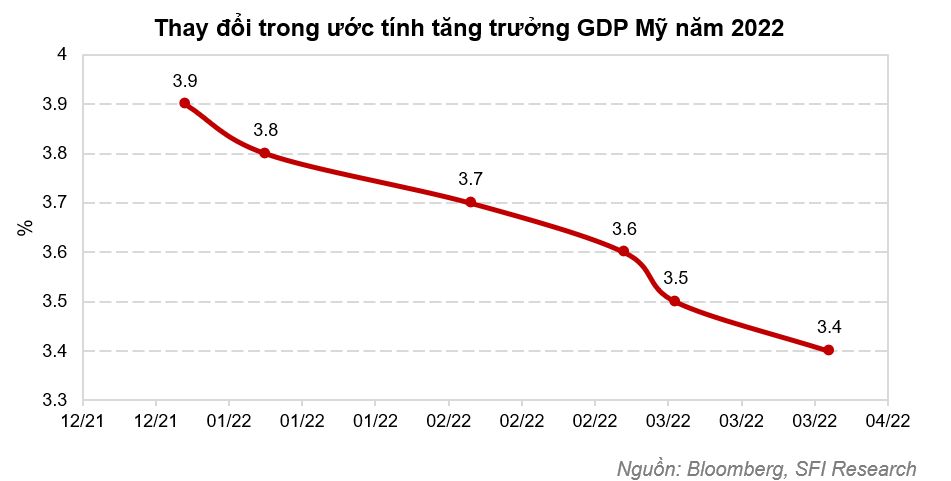

Trên thực tế, các chỉ báo kinh tế như chênh lệch tín dụng, thay đổi dự báo tăng trưởng GDP và đường cong lợi tức trái phiếu kỳ hạn 2 năm và 10 năm đều hướng đến sự chậm lại trong tốc độ tăng trưởng của nền kinh tế Mỹ trong tương lai gần. Đặc biệt, trong tuần trước, đường cong chênh lệch lợi tức giữa trái phiếu kỳ hạn 10 năm và 2 năm đã chạm mốc âm. Thông thường, trái phiếu kỳ hạn 10 năm sẽ yêu cầu lợi tức cao hơn do rủi ro nhiều hơn và lãi suất chiết khẩu cao hơn đến từ việc kỳ hạn xa hơn, các nhà đầu tư sẽ yêu cầu lợi tức cao hơn, từ đó dẫn đến mức chênh lệch dương. Bất cứ khi nào đường cong đảo ngược, với trái phiếu kỳ hạn hai năm sinh lợi cao hơn, thì đó được coi là biểu hiện của việc hoặc là tăng trưởng kinh tế có khả năng suy yếu trong tương lai 6-12 tháng tới, hoặc là FED chuẩn bị nâng lãi suất, hay cụ thể hơn là sẽ có biến động trên hầu hết các loại thị trường tài sản rủi ro. Mặc dù vậy, sau đó mức chênh lệch lợi tức đã tăng lên dương trở lại, do thị trường kỳ vọng FED sẽ siết chặt chính sách tiền tệ mạnh và nhanh hơn bao giờ hết. Tuy nhiên, điều đó vẫn là yếu tố tiêu cực cho giá dầu.

Bên cạnh đó, chênh lệch tín dụng (credit spread) là sự khác biệt về lợi tức giữa trái phiếu kho bạc Hoa Kỳ và một chứng khoán nợ khác có cùng kỳ hạn nhưng có chất lượng tín dụng thấp hơn. Chênh lệch tín dụng ngày càng nới rộng trong thời gian gần đây do mức lãi suất và lợi tức từ trái phiếu doanh nghiệp bị đòi hỏi ở mức cao hơn để bù đắp cho việc gia tăng rủi ro của loại tài sản đó trên thị trường. Điều này đã biểu hiện cho sự gia tăng mức lợi tức mà thị trường yêu cầu đối với các thị trường rủi ro nói chung. Trong một thị trường rủi ro tăng cao, các nhà đầu tư trái phiếu trên thị trường có tâm lý thanh lý ồ ạt các tài sản có rủi ro cao trong ngắn hạn và hướng đến loại tài sản an toàn, khiến biến động giá trên các thị trường tài sản rủi ro càng lớn.

Hành động của FED trước lạm phát

Các quan chức Cục Dự trữ Liên bang đã đưa ra một kế hoạch thu hẹp bảng cân đối kế toán 95 tỷ USD/tháng, bao gồm 60 tỷ đô la cho trái phiếu kho bạc và 35 tỷ đô la cho chứng khoán được thế chấp đảm bảo. Con số cao gần gấp đôi mức cao nhất là 50 tỷ đô la một tháng vào lần cuối cùng Fed cắt giảm bảng cân đối kế toán từ năm 2017 - 2019. Tuy nhiên, thái độ cứng rắn hơn trước lạm phát sau chiến sự Nga-Ukraine vào tháng 3 của Bộ trưởng Ngân khố Hoa Kỳ - Janet Yellen và thống đốc FED - Lael Brainard đã khiến thị trường tin rằng FED sẽ còn tiếp tục nâng lãi suất cơ bản từ mức hiện tại là 0.25% - 0.5% trong cuộc họp tháng 5 để đạt mức lãi suất trung lập. Ở mức lý tưởng này, lãi suất sẽ không tăng tốc hoặc làm chậm nền kinh tế, để có thể kiểm soát lạm phát và giảm thiểu tác động tiêu cực lên tăng trưởng GDP.

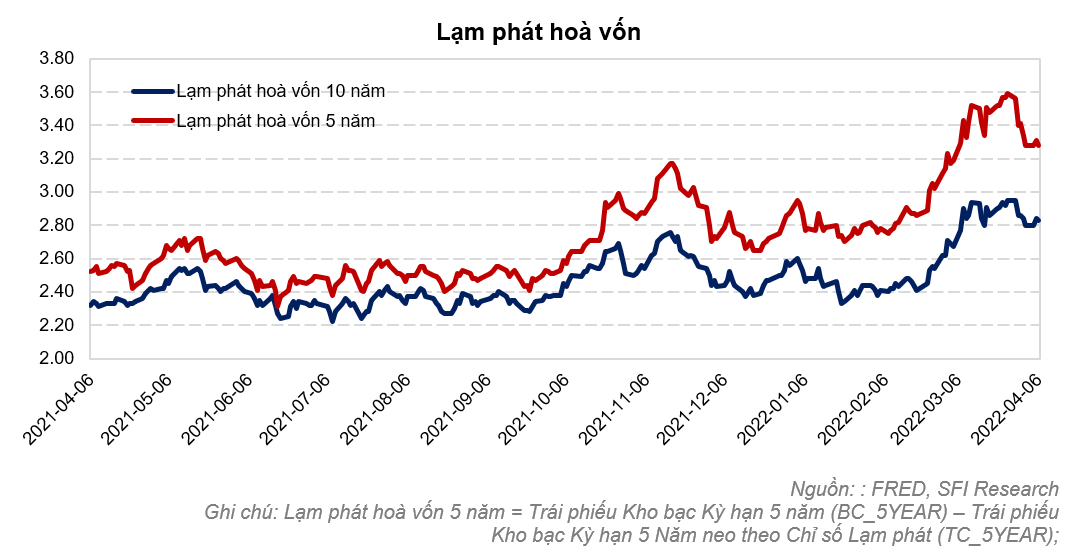

Theo đó, lạm phát hòa vốn cho trái phiếu kỳ hạn 5 năm giảm mạnh hơn lạm phát hòa vốn 10 năm cho thấy kỳ vọng của thị trường đối với phản ứng mạnh mẽ và dứt khoát từ FED. Trong thời gian gần đây, quan điểm về mức lạm phát trung bình trong 5 năm tới - thể hiện dựa trên lạm phát hòa vốn 5 năm – đã giảm mạnh hơn con số của 10 năm. Trên thực tế, lạm phát hòa vốn cũng là một trong các chỉ báo hữu hiệu đối với giá dầu thô, do giá dầu thô là sản phẩm có tương quan đồng biến cao đối với lạm phát trong 1 năm gần đây. Việc lạm phát kỳ vọng thấp hơn từ thị trường có thể tác động đến cơ cấu danh mục từ các quỹ đầu cơ đối với dầu thô, từ đó có khả năng góp phần tạo áp lực giảm lên giá trong ngắn hạn.

Nhu cầu tiêu thụ chưa có sự đột phá

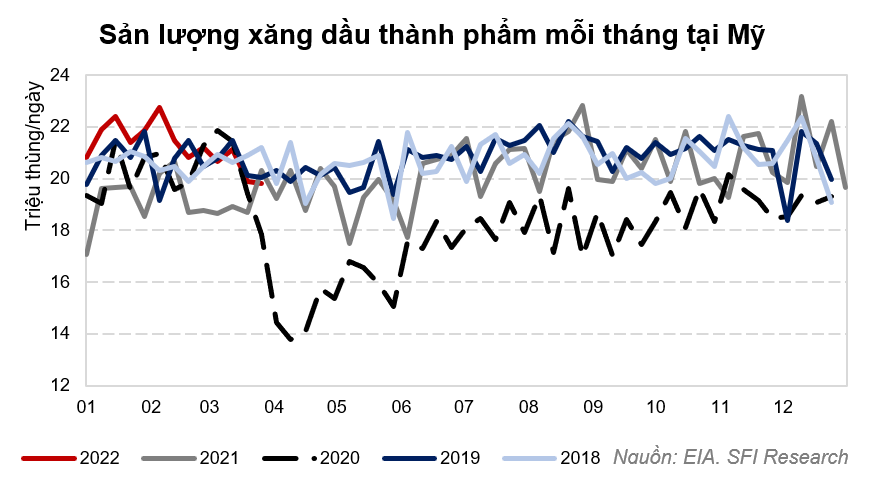

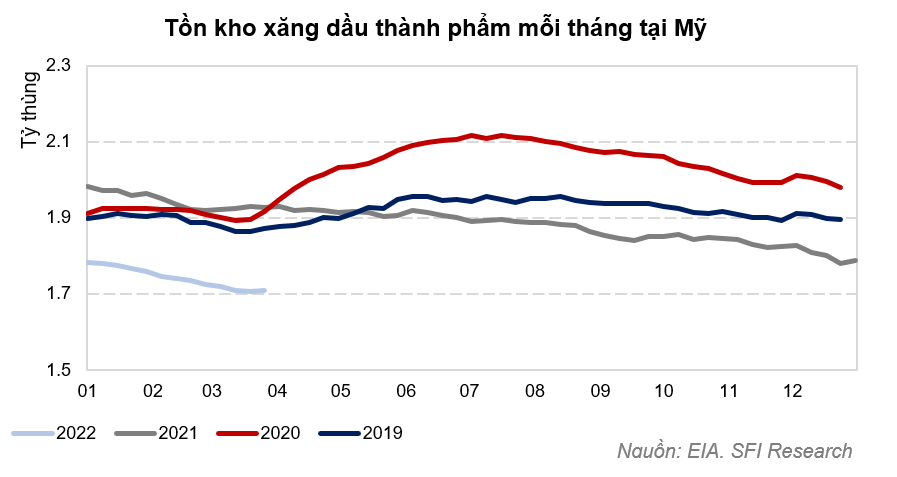

Tuy tồn kho xăng dầu tại Mỹ vẫn ở mức thấp đáng kể, thấp hơn mức trung bình 5 năm đến 11.3% trong tuần qua, sản lượng xăng dầu tại Mỹ vẫn sụt giảm dần trong tháng 3. Đây là chỉ báo cho việc giảm nhu cầu tiêu thụ dầu thô trong tháng qua tại Mỹ, trước tác động từ việc kể từ giá xăng tăng cao đột biến từ đầu năm. Tuy đã giảm nhẹ 3.3% kể từ mức đỉnh 4.315 USD/gallon do chiến sự Nga – Ukraine, giá xăng vẫn cao hơn 27% so với mức trung bình ngày 3 tháng 1 năm 2022. Giảm tiêu thụ cũng là một trong các lí do lí giải cho mức tồn kho xăng dầu thành phẩm thấp tại Mỹ. Bên cạnh đó, việc Thượng Hải kéo dài giãn cách vô thời hạn cũng tác động mạnh đến tâm lý thị trường toàn cầu do lo ngại sụt giảm tiêu thụ.

Điều này cộng với các diễn biến tiêu cực của vĩ mô thị trường Mỹ đã làm gia tăng tâm lý thanh lý vị thế trên thị trường. Trên thực tế, dầu thô là loại tài sản sinh lợi không dựa trên lãi suất, nên rủi ro tăng lãi suất trên thị trường cũng sẽ đặc biệt làm giảm mức định giá của dầu thô trên nhiều mô hình định giá trong ngắn hạn. Chưa kể tác động tiêu cực từ việc mở kho dự trữ chiến lược dầu thô 180 triệu thùng của Mỹ và 60 triệu thùng của tổ chức năng lượng quốc tế IEA, giá dầu thô trong ngắn hạn dự kiến sẽ khó có sự tăng trưởng mạnh.

Tuy nhiên xét về dài hạn trong năm 2023, việc mở kho dự trữ sẽ càng gia tăng tình trạng thiếu hụt dầu thô trên toàn cầu. Khi sản lượng trong tương lai không gia tăng đủ để đáp ứng nhu cầu tiêu thụ trên toàn cầu, khiến cho lượng dầu ở các kho dự trữ dầu thô ngày càng sụt giảm, Mỹ và các quốc gia buộc phải nhanh chóng gia tăng nhập khẩu. Đồng thời, các tác động vĩ mô thông thường chỉ kéo dài tầm ảnh hưởng trong ngắn hạn, tùy vào diễn biến hành động của FED sắp tới mà có thể dao động từ 2 tháng đến 1 năm, do dầu thô vẫn là loại sản phẩm có nhu cầu tiêu thụ co dãn thấp. Trong dài hạn, giá dầu vẫn sẽ dựa trên các yếu tố cơ bản về cung – cầu, nên sự thiếu hụt nguồn cung như hiện nay sẽ đóng vai trò giữ cho giá dầu không giảm quá sâu trong ngắn hạn và giữ cho giá ở xu hướng tăng trong dài hạn.

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ

Hotline: 0286 686 0068

Website: https://saigonfutures.com/

Fanpage: Saigon Futures Inc