Đã đến lúc chính sách tài khóa cũng cần được định hướng một cách rõ ràng hơn

Tú Đỗ

Senior Economic Analyst

Chính sách tài khóa cần được điều chỉnh dựa trên quá trình phục hồi kinh tế thay vì chỉ đơn thuần tới từ áp lực thâm hụt ngân sách

Các nhà dự báo kinh tế hoàn toàn có lý do để cảm thấy có một sự giằng co đang diễn ra đối với kinh tế toàn cầu. Việc dịch bệnh Covid-19 bùng phát tại Châu Âu và Mỹ khiến cho nền kinh tế toàn cầu tiếp tục phải chịu thêm một cú sốc. Tâm lý người tiêu dùng Mỹ ảm đạm; khu vực sản xuất của Châu Âu thu hẹp. Ngay cùng lúc này, kỳ vọng về quá trình triển khai tiêm chủng vắc-xin đại trà trong năm 2021 lại giúp cải thiện triển vọng về quá trình phục hồi sắp tới. Bầu không khí bi quan đã bao trùm đối với triển vọng kinh tế toàn cầu trong phần lớn thời gian của năm 2020, tuy nhiên điều này có thể sẽ đảo ngược với sự xuất hiện của vắc-xin.

Sự đồng lòng ủng hộ tăng cường chi tiêu cho các gói cứu trợ từ chính phủ vào đầu năm nay hiện đang rơi vào hoài nghi và tranh cãi. Tại Mỹ, Bộ trưởng Tài chính Steven Mnuchin đã chấm dứt các chương trình cho vay khẩn cấp của Fed. Janet Yellen, người dự kiến sẽ được chọn để thay thế ông Mnuchin dưới nhiệm kỳ Joe Biden, sẽ phải đối mặt với thử thách về mặt luật pháp và chính trị đối với thẩm quyền cho vay của Fed. Trong khi đó, Quốc hội có vẻ như khó có thể đạt thỏa thuận chung nhằm tái gia hạn các gói hỗ trợ kinh tế mới trước khi ông Biden chính thức lên nắm quyền. Tại EU, Hungary và Ba Lan đang trì hoãn việc thông qua kế hoạch ngân sách chung và gói phục hồi trị giá 750 tỷ EUR, khi cho rằng việc chi tiêu sẽ phải phụ thuộc vào pháp luật riêng của từng quốc gia. Ủy ban Châu Âu đã đưa ra cảnh báo với một số quốc gia về vấn đề nợ công. Chính phủ Anh vẫn đang phải cố gắng cân bằng giữa những sức ép về thâm hụt tài khóa và nhu cầu cần hỗ trợ của nền kinh tế, một phần thông qua việc cắt giảm ngân sách dành cho viện trợ nước ngoài.

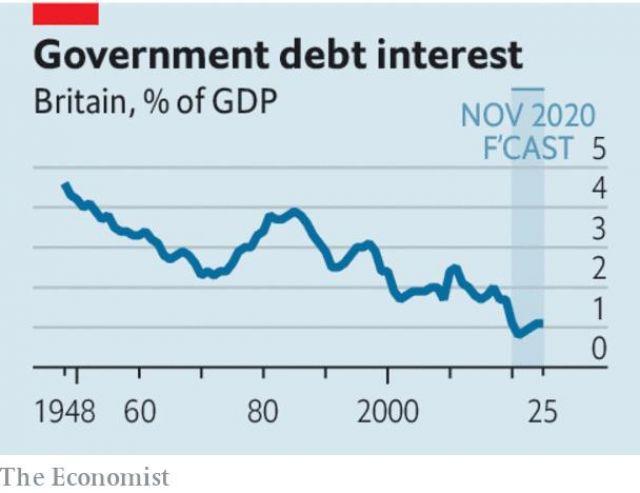

Để làm rõ được vấn đề trên, trước hết cần phải hiểu rằng mặc dù nợ công của các nước phát triển đang tăng mạnh, chúng vẫn có thể được chống đỡ nhờ mặt bằng lãi suất hiện đã giảm xuống mức đáy. Tỷ lệ nợ công/GDP của Anh trong năm nay đã tăng lên mức 19%, tuy vậy số tiền lãi của chính phủ nước này phải trả chỉ thấp hơn khoảng 13 tỷ Bảng (17 tỷ USD) so với mức năm ngoái. Trong môi trường lãi suất thấp, việc nợ công tăng lên không nhất thiết gây thêm áp lực buộc các chính phủ phải thắt lưng buộc bụng ngay sau khủng hoảng.

Một vấn đề khác có thể phát sinh nếu dịch bệnh gây nên tác động lâu dài tới nền kinh tế, sụt giảm tiền thu thuế và tăng chi tiêu cho phúc lợi xã hội trong thời gian dài. Hệ quả có thể sẽ là sự thâm hụt dai dẳng của ngân sách nhà nước. Tuy vậy, mức độ nghiêm trọng của những tác động lâu dài trên vẫn là rất khó lường do bản chất của cuộc khủng hoảng lần này. Nguyên nhân chính gây nên sự thay đổi bất thường của nền kinh tế trong thời gian vừa qua là do các mệnh lệnh phong tỏa của chính phủ các quốc gia khiến cho các hoạt động kinh tế truyền thống bị tê liệt. Tỷ lệ thất nghiệp của Mỹ lệch khoảng 2% so với dự báo của Fed vào mùa hè chỉ trong vòng vài tháng. Các nhà dự báo của Anh tuần qua đã đưa ra một loạt các kịch bản trải dài từ mức không có thiệt hại kéo dài cho tới mức tác động trong dài hạn đối với GDP ở mức khoảng 6% một năm.

Lúc này, tốt hơn là nên chờ đợi để xem tác động của đại dịch tới ngân sách của các quốc gia thay vì mạo hiểm vội vã thắt chặt lại chính sách tài khóa ngay lập tức khi quá trình phục hồi mới bắt đầu manh nha. Nhiều quốc gia hơn nên noi theo ví dụ của nước Úc và cam kết sẽ không thắt chặt chính sách tài khóa cho tới khi nền kinh tế vượt qua được một ngưỡng nhất định nào đó - mà cụ thể đối với Úc đó là tỷ lệ thất nghiệp 6%. Cũng giống như việc định hướng chính sách của NHTW sẽ giúp thực thi chính sách tiền tệ hiệu quả, các nguyên tắc rõ ràng liên quan tới chính sách tài khóa sẽ cải thiện niềm tin trong tương lai.

Đáng buồn thay, việc thông qua một bộ khung tài khóa mới, chính thức đối với Mỹ sẽ là rất khó khăn, do sự chia rẽ và phức tạp của hệ thống chính trị. Dẫu vậy, một thỏa thuận là vẫn khả thi trong ngắn hạn nếu đảng Dân chủ chấp nhận mức đề xuất chi tiêu thấp hơn từ đảng Cộng hòa, thay vì khăng khăng giữ lấy kế hoạch của mình. Với việc những người thất nghiệp đang dần bòn rút số tiền tiết kiệm của mình và các doanh nghiệp đang sắp sửa bước vào một mùa đông ảm đạm, tốc độ triển khai của các gói hỗ trợ có ý nghĩa hơn nhiều so với quy mô của chúng.

Hậu quả của bất cứ sai lầm chính sách nào có thể sẽ phải trả giá đắt bởi mức lãi suất thấp hiện tại đồng nghĩa rằng các NHTW không thể dễ dàng tham gia vào việc giải cứu như trong giai đoạn đầu năm nay. Tình hình hiện tại vẫn đang cho phép các chính phủ tiếp tục duy trì các biện pháp nới lỏng tài khóa. Và chờ đợi dường như là một lựa chọn cẩn trọng cần thiết lúc này.