Chiến tranh gây lo ngại đứt gãy nguồn cung lương thực và thay đổi dòng chảy lúa mì toàn cầu!

Giá lúa mì kỳ hạn tháng 5/2022 giao dịch trên Sàn hàng hóa Chicago (CBOT) đã chính thức chạm mốc 1,000 cents/giạ chỉ trong vòng 5 phiên giao dịch kể từ ngày Nga thông báo thực hiện “chiến dịch quân sự đặc biệt” tại Ukraine vào ngày 24/02. Khu vực giao tranh diễn ra có vị thế đặc biệt quan trọng trong việc phân phối ngũ cốc đến các quốc gia đông dân và có nhu cầu nhập khẩu lúa mì hàng đầu thế giới. Điều này làm dấy lên lo ngại về đứt gãy nguồn cung ứng lúa mì toàn cầu và nếu chiến sự kéo dài trật tự dòng chảy ngũ cốc toàn cầu cũng sẽ có sự thay đổi.

Đứt gãy nguồn cung tại khu vực phân phối lúa mì quan trọng nhất thế giới

Như đã đề cập trong bài viết “Leo thang chính trị tại Biển Đen đẩy giá ngô và lúa mì tăng cao” – thời điểm mà khả năng giao tranh của Nga và Ukraine chỉ dừng mức độ “nguy cơ”, nhưng nay điều đó đã được hiện thực hóa. Với các số liệu thống kê cho thấy tổng thị phần xuất khẩu lúa của Nga và Ukraine cộng lại ở mức 29% và được xem là khu vực phân phối lúa mì lớn nhất thế giới. Quan trọng hơn, hai quốc gia trên còn là nguồn nhập khẩu lúa mì chính của các quốc gia thuộc khu vực nhập khẩu nhiều lúa mì nhất thế giới là Trung Đông và Bắc Phi với 32% thị phần nhập khẩu lúa mì toàn cầu.

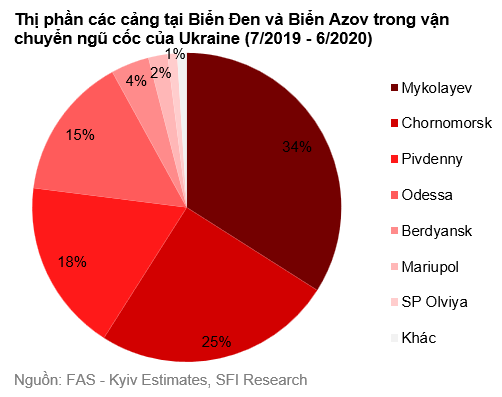

Về phía nguồn cung, rõ ràng đã có sự gián đoạn trong hoạt động xuất khẩu khi các cảng biển được chính phủ ra lệnh đóng cửa, phần khác bị tác động bởi sự tàn phá của cuộc giao tranh. Ukraine đã đình chỉnh tất cả các hoạt động vận chuyển thương mại tại các cảng của khu vực Biển Đen. Các cảng của Odessa, Pivdennyi, Mykolayiv và Chornomorsk trên Biển Đen chiếm khoảng 80% lượng xuất khẩu ngũ cốc của Ukraine. Trong khi đó, Nga cũng đã đình chỉ hoạt động của các tàu hàng thương mại trong khu vực Biển Azov nhưng vẫn giữ các cảng của họ tại khu vực Biển Đen hoạt động.

Hiện thời gian các cảng này bao giờ trở lại bình thường cũng chưa thực sự biết chắc, ít nhất là cho đến khi chiến tranh kết thúc, chưa kể sẽ cần phải mất thêm thời gian để khắc phục thiệt hại do chịu tác động của đạn pháo tại một số cảng của Ukraine (theo một số nguồn tin thì cảng Berdyansk và Mariupol của Ukraine đã bị phá hủy bởi đạn pháo).

Mặt khác, vẫn còn một điều không chắc chắn vẫn hiện hữu là liệu hoạt động thu hoạch lúa mì của Ukraine – vốn được Bộ Nông nghiệp Mỹ (USDA) dự báo sẽ đạt con số 33 triệu tấn cho vụ 2021/22 có bị cản trở hay không. Nga cũng sẽ thu hoạch lúa mì vào tháng 7, tuy nhiên câu chuyện của Nga là các lệnh trừng phạt của phương Tây khiến cho quốc gia này sẽ gặp trở ngại rất lớn trong việc xuất khẩu lúa mì, nhất là sau khi họ bị loại khỏi Hệ thống thanh toán quốc tế SWIFT.

Sự gián đoạn này trước mắt đã làm dấy lên mối lo ngại rằng trong kịch bản xấu nhất là thế giới sẽ mất đi 59 triệu tấn lúa mì xuất khẩu từ khu vực Biển Đen với Nga 35 triệu tấn và Ukraine là 24 triệu tấn (WASDE tháng 2/2022).

Điều này sẽ làm cho các nhà nhập khẩu tại Trung Đông và Bắc Phi vô cùng lo lắng, đây là những khu vực có dân số đông, tăng nhanh và phụ thuộc lớn vào nguồn cung lúa mì từ Ukraine và Nga cho nhu cầu lương thực của họ với tuyến đường vận chuyển ngắn và ít tốn kém nhất.

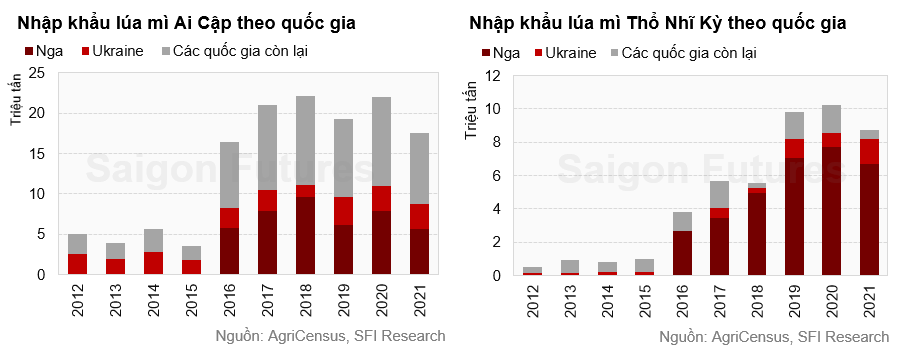

Ai Cập là quốc gia thuộc khu vực Bắc Phi và cũng là quốc gia nhập khẩu lúa mì lớn nhất thế giới, ước tính trong vụ 2021/22 sẽ nhập khoảng 13 triệu tấn lúa mì. Trong đó, qua phân tích cơ cấu nhập khẩu thì quốc gia này phụ thuộc đến 43.4% lượng nhập khẩu lúa mì từ Nga và 25.7% lượng nhập khẩu lúa mì từ Ukraine trong giai đoạn từ năm 2012 – 2021. Tức là trong niên vụ 2021/22, ước tính Ai Cập có thể nhập khẩu đến gần 9 triệu tấn lúa mì từ cả Ukraine và Nga. So với ước tính tiêu thụ được USDA dự báo là 21 triệu tấn cho niên vụ 2021/22, thì việc nhập khẩu lúa mì từ Nga và Ukraine đáp ứng đến gần 43% nhu cầu tiêu thụ lúa mì nội địa của Ai Cập.

Một đại diện thứ hai cho khu vực nhập khẩu lúa mì lớn nhất thế giới thuộc Trung Đông là Thổ Nhĩ Kỳ. Theo USDA, trong niên vụ 2021/22 Thổ Nhĩ Kỳ có thể nhập khẩu đến 11 triệu tấn lúa mì và là quốc gia nhập khẩu lúa mì lớn thứ 3 thế giới. Tương tự như Ai Cập, Thổ Nhĩ Kỳ có lượng nhập khẩu lúa mì phần lớn là phụ thuộc vào Nga. Theo phân tích cơ cấu nhập khẩu trong giai đoạn từ 2012 – 2021 thì phần lớn đến 69.4% lượng nhập khẩu lúa mì đến từ Nga, phần nhập khẩu từ Ukraine cũng có một trọng số lớn nhưng với con số nhỏ hơn là 10.8%. Như vậy, trong vụ 2021/22 Thổ Nhĩ Kỳ dự kiến nhập khẩu đến 8.8 triệu tấn lúa mì từ Nga và Ukraine. Mức 8.8 triệu tấn này đáp ứng đến hơn 83% tổng lượng tiêu thụ nội địa dự kiến Thổ Nhĩ Kỳ là 10.5 triệu tấn cho niên vụ 2021/22.

Trật tự dòng chảy lúa mì toàn cầu sẽ có sự thay đổi

Việc gián đoạn xuất khẩu lúa mì tại Nga và Ukraine không còn là những tác động trong ngắn hạn, các ảnh hưởng về mặt dài hạn đang dần hiện rõ. Đầu tiên việc loại bỏ Nga ra khỏi Hệ thống Thanh toán quốc tế SWIFT có thể đánh bật vị thế thống trị của Nga trên thị trường xuất khẩu lúa mì toàn cầu và đẩy các đối thủ khác như Liên minh Châu Âu, Hoa Kỳ, Úc và cả Canada vào một vị trí có lợi hơn.

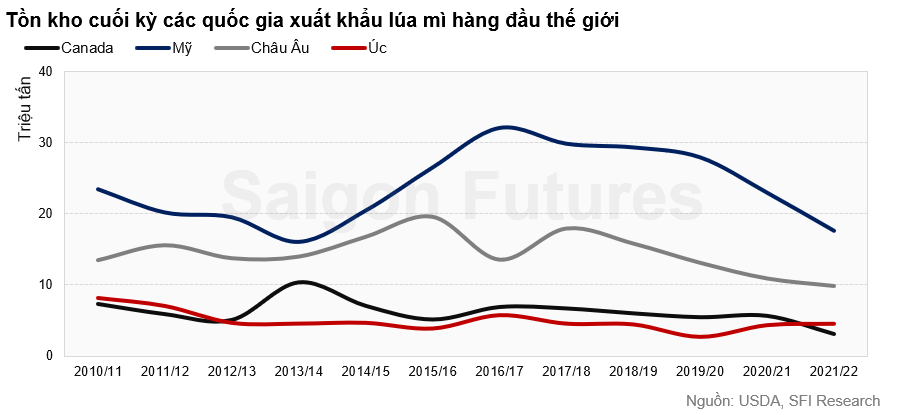

Tuy nhiên, trong nhóm các đối thủ được kể trên thì nhiều khả năng Úc mới là quốc gia thực sự được hưởng lợi trong việc thống trị thị trường lúa mì toàn cầu trong giai đoạn sắp tới. Các khu vực như Liên minh Châu Âu, Hoa Kỳ, Canada đều đang gặp phải những vấn đề bất lợi riêng của vụ mùa mà lượng tồn kho của các quốc gia này vẫn đang trong một xu hướng sụt giảm, chứng tỏ nguồn cung nội địa vẫn còn đang khá thắt chặt. Do đó việc tận dụng cơ hội xuất khẩu hay đáp ứng nhu cầu nội địa sẽ là một động thái cần được cân nhắc nhiều lần. Câu chuyện của Úc thì hoàn toàn khác, Úc đang đứng trước một vụ mùa kỷ lục, giúp cho nguồn cung nội địa của quốc gia này không quá căng thẳng và bất chấp giá thế giới tăng cao. Tuy nhiên, theo Rabobank thì Úc đang bị hạn chế về khả năng xuất khẩu, do đó để giá lúa mì của Úc có thể biến động gần hơn với giá lúa mì thế giới thì Úc cần phải tăng năng lực xuất khẩu của mình.

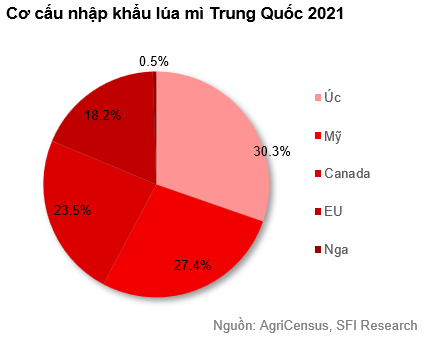

Nga có thể trông chờ vào Trung Quốc và Iran, khi hai quốc gia này có thể phớt lờ đi các biện pháp trừng phạt của phương Tây mà đẩy mạnh nhập khẩu lúa mì của Nga. Trong tuần vừa qua, Tổng cục Hải quan Trung Quốc (CGAC) cho biết Trung Quốc đã chấp thuận việc nhập khẩu lúa mì từ Nga sau một thời gian dài áp dụng hạn chế nhập khẩu từ một số khu vực của Nga. Trung Quốc là một trong những nhà nhập khẩu lúa mì lớn nhất thế giới và đã nhập khẩu 9.77 triệu tấn lúa mì vào năm 2021, đạt mức cao kỷ lục với mức tăng hàng năm là 16.6%.

Tuy nhiên, hai quốc gia này khó có thể khỏa lấp đi được mức xuất khẩu lúa mì Nga trong vụ 2021/22 vì cơ cấu nhập khẩu lúa mì từ Nga là rất nhỏ trong tổng cơ cấu nhập khẩu của các quốc gia này. Chẳng hạn như, Trung Quốc có mức nhập khẩu là 9.77 triệu tấn trong năm 2021 nhưng trong đó chưa đến 1% là nhập khẩu từ Nga. Trong khi đó tại Iran, quốc gia này phụ thuộc vào nguồn cung lúa mì từ châu Âu với 71% lượng nhập khẩu trong giai đoạn 2012 – 2021, nhập khẩu từ Nga chỉ chiếm ở mức 6.2%. Thậm chí trong năm 2021 với lượng nhập khẩu chỉ 663,000 tấn thì không ghi nhận lượng nhập khẩu lúa mì nào từ Nga của Iran. Do đó, nếu hai quốc gia này có đẩy mạnh tăng cường thu mua thì khối lượng cũng sẽ nhỏ và không thể tăng một cách đột biến được, nhưng đây sẽ là một tín hiệu cho thấy, mối liên hệ trong giao thương giữa các quốc gia sẽ có sự dịch chuyển do sự kiện Nga – Ukraine.

Trong thời gian tới giá có thể tiếp tục được hỗ trợ tăng bởi chiến sự Nga và Ukraine chưa có hồi kết và cục diện quân sự ngày một leo thang. Bên cạnh đó là rủi ro về vụ mùa tại Ukraine và Nga sẽ bị cản trở, ngay cả khi chiến sự kết thúc, hoạt động khắc phục hậu quả tại các cảng sẽ cần thêm nhiều thời gian. Trong khi đó các nguồn cung khác trên thế giới vẫn rất eo hẹp và Úc không thể một tay đảm nhận vai trò bù đắp đi lượng thất thoát tiềm năng gần 59 triệu tấn lúa mì trên thế giới chỉ với mức xuất khẩu dự kiến 25 triệu tấn của mình.

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ:

Hotline: 0286 686 0068

Website: https://saigonfutures.com/

Fanpage: Saigon Futures Inc.