Căng thẳng Trung Đông leo thang, thị trường vẫn bình lặng lạ thường

Sự bình tĩnh gần đây của thị trường chứng khoán trước các mối đe dọa địa chính trị gia tăng đã khiến các nhà giao dịch quyền chọn rơi vào tình thế khó xử: bán biến động và đối mặt với rủi ro bị bất ngờ nếu xung đột Trung Đông leo thang; hoặc mua biến động

Sự bình tĩnh gần đây của thị trường chứng khoán trước các mối đe dọa địa chính trị gia tăng đã khiến các nhà giao dịch quyền chọn rơi vào tình thế khó xử: bán biến động và đối mặt với rủi ro bị bất ngờ nếu xung đột Trung Đông leo thang; hoặc mua biến động và chịu mất dần phí bảo hiểm khi các chuyển động thực tế vẫn bị kìm hãm. Sự căng thẳng này được dự báo sẽ tăng cao hơn nữa sau khi Mỹ tấn công các cơ sở hạt nhân của Iran.

Trong khi thị trường dầu mỏ vẫn có khả năng phản ứng mạnh nhất trước xung đột leo thang, thị trường cổ phiếu có thể chứng kiến sự gia tăng biến động ban đầu khi các nhà giao dịch cố gắng đánh giá các rủi ro. Giá dầu đã tăng vọt 11% kể từ khi Israel tiến hành các cuộc không kích vào Iran cách đây hơn một tuần, với biến động giá dầu đạt mức cao nhất kể từ khi Nga xâm lược Ukraine vào năm 2022. Ngược lại, chỉ số S&P 500 chỉ giảm 1.3%.

“Thị trường sẽ phản ứng, nhưng có lẽ vẫn ở mức nhẹ trong thị trường cổ phiếu,” Anthi Tsouvali, một chiến lược gia tại UBS Global Wealth Management, nhận định. “Các nhà đầu tư cũng sẽ phải cân nhắc tác động của giá dầu cao hơn đối với lạm phát.”

Một số nhà giao dịch có thể đã trở nên thờ ơ với những thay đổi quan điểm liên tục của Donald Trump, hoặc chỉ đơn giản là mệt mỏi khi chạy theo các tiêu đề tin tức: Trong sáu tháng, thị trường đã chuyển từ “Mua Mỹ” sang “Bán Mỹ” và giờ đây là một điều gì đó mơ hồ hơn. Họ đã học được cách phục hồi nhanh chóng bất cứ khi nào rủi ro giảm bớt — và điều đó có thể xảy ra một lần nữa với đợt tăng giá dầu mới nhất, vốn đe dọa giữ lạm phát Mỹ ở mức cao và làm chậm lại các đợt cắt giảm lãi suất của Federal Reserve.

Đây là một tình thế tiến thoái lưỡng nan đối với các nhà giao dịch biến động như Gareth Ryan, nhà sáng lập và giám đốc điều hành của công ty đầu tư IUR Capital.

“Việc bán biến động ở mức hiện tại vốn dĩ mang rủi ro của một sự kiện biến động, nhưng chi trả phí bảo hiểm với kỳ vọng biến động tăng cao cũng đồng nghĩa với việc nắm giữ một tài sản hao mòn,” Ryan nói vào tuần trước.

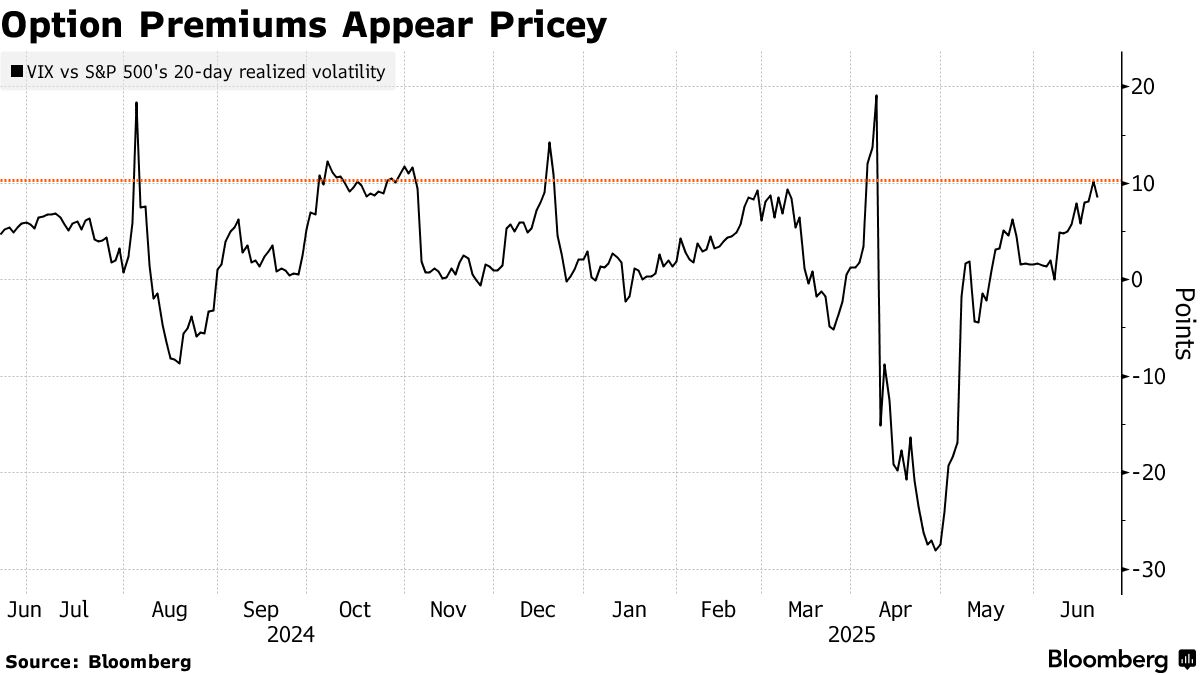

Đối với thị trường quyền chọn, môi trường này đã tạo ra một bức tranh mờ mịt. Một mặt, biến động ngụ ý đã giảm đáng kể từ mức cao cách đây hai tháng. Nhưng mặt khác, phí bảo hiểm không hề rẻ: Sự sụp đổ của các biến động thực tế trên các chỉ số cổ phiếu chính đang khiến chúng trở nên đắt đỏ. Tính đến thứ Sáu, Chỉ số Biến động Cboe đang ở mức cao nhất kể từ tháng Tư so với biến động thực tế của S&P 500. Xu hướng tương tự cũng xuất hiện đối với cổ phiếu châu Âu và cổ phiếu Trung Quốc được giao dịch tại Hong Kong.

Trong khi thị trường quyền chọn đánh giá thấp các chuyển động trước Ngày Giải Phóng — khiến một số cấu trúc biến động rất sinh lời trong “cú sốc gamma” mà nó引发 — môi trường hiện tại đã khác khi rủi ro từ các tiêu đề tin tức có tác động nhỏ hơn. Khi thời hạn áp thuế ngày 9 tháng 7 đang đến gần, một số chiến lược gia cho rằng việc định vị gamma dài khó có thể mang lại lợi nhuận lớn như đã thấy vào tháng Tư.

“Về mặt chiến thuật hơn, có sự thiếu hụt chung các cơ hội quy mô lớn trên toàn bộ lĩnh vực repo, tương quan và biến động — các sai lệch lịch sử hiện tại không còn tồn tại,” Antoine Porcheret, trưởng bộ phận cấu trúc tổ chức cho Vương quốc Anh, châu Âu, Trung Đông và châu Phi tại Citigroup Inc., cho biết vào tuần trước. “Nhưng đó là một phần của xu hướng dài hạn sâu xa hơn, đặc biệt trong các sản phẩm cấu trúc bán lẻ, vốn từ trước đến nay là nguồn cung chính cho các rủi ro phái sinh.”

Các chiến lược gia của JPMorgan Chase & Co., người đã lưu ý vào ngày 11 tháng 6 rằng sự mệt mỏi của nhà đầu tư đã xuất hiện sau nhiều lần thay đổi quan điểm của Trump, cho rằng thời hạn ngày 9 tháng 7 có thể bị hoãn lại, điều này sẽ tạo ra thêm sự bất ổn và khiến việc giao dịch với niềm tin trở nên khó khăn. Giao dịch đã chuyển sang các kỳ hạn ngắn: Khối lượng quyền chọn S&P 500 đã giảm kể từ tháng Năm, với tỷ lệ hợp đồng có thời hạn đến ngày hết hạn bằng không đạt mức cao kỷ lục 59%, một báo cáo riêng của JPMorgan cho thấy vào tuần trước.

Một dấu hiệu cho thấy có thêm chút lo ngại giữa các nhà giao dịch cổ phiếu: Chỉ số Cboe VVIX, đo lường biến động của VIX, đã tăng lên mức cao trong phạm vi của nó trong năm qua, báo hiệu sự quan tâm nhiều hơn đến việc mua quyền chọn để bảo vệ danh mục đầu tư khỏi các biến động mạnh.

Xung đột, và phản ứng mờ nhạt trên thị trường chứng khoán, đã đẩy biến động ngụ ý của Quỹ Dầu Mỹ so với ETF SPDR S&P 500 lên mức cao nhất kể từ những ngày đầu của Covid vào năm 2020. Điều đó đã khiến các ngân hàng thúc đẩy nhiều giao dịch lai kép giữa dầu và cổ phiếu hơn.

“Trong môi trường địa chính trị và kinh tế vĩ mô như vậy, các giao dịch lai đã trở thành một công cụ tự nhiên để sử dụng, với hoạt động gần đây xoay quanh chủ đề dầu được chơi chống lại cổ phiếu (và ngoại hối) thông qua các giao dịch định hướng và biến động,” Alexandre Isaaz, trưởng bộ phận bán hàng và cấu trúc phái sinh cổ phiếu EMEA tại Bank of America Corp., cho biết.

Để giảm rủi ro trong khi vẫn giữ quan điểm của mình, một số nhà đầu tư bên mua đang sử dụng các chiến lược như thay thế cổ phiếu — khi một vị thế cổ phiếu được thực hiện bằng quyền chọn thay thế. Chỉ riêng một nhà giao dịch đã chi tới 3 tỷ USD phí bảo hiểm cho các hợp đồng mua quyền chọn năm 2027 trên hàng loạt công ty vốn hóa lớn của Mỹ trong những tháng gần đây.

“Tôi không cảm nhận được nhiều sự mệt mỏi từ các quỹ phòng hộ, họ vẫn đang tích cực tìm kiếm cơ hội. Về mặt mang lại biến động trong không gian QIS, vẫn có nhu cầu,” Porcheret nói. “Thị trường nói chung đang ở trạng thái đầu tư thấp, vì vậy giao dịch đau đớn vẫn nghiêng về phía tăng.”

Bloomberg