BoJ sẽ vội thu hẹp bảng cân đối kế toán như các NHTW khác để bình thường hóa chính sách?

Bùi Thu Phương

Junior Analyst

Ngân hàng trung ương Nhật Bản được nhiều người kỳ vọng sẽ sớm có 1 cú chuyển hướng chính sách ấn tượng nhất trong vòng một thập kỷ, nhưng kết quả cụ thể sẽ như thế nào vẫn còn là một dấu hỏi.

Ngay cả khi BoJ chấm dứt kỷ nguyên lãi suất âm cuối cùng trên thế giới và kết thúc nới lỏng định lượng (QE) quy mô lớn, BoJ vẫn luôn nhấn mạnh rằng sẽ duy trì các thiết lập chính sách phù hợp. Sự tách biệt dường như thúc đẩy các nhà kinh tế suy đoán về định hướng chính sách mới sẽ như thế nào.

Hầu hết các nhà kinh tế theo dõi BoJ dự đoán lãi suất âm kết thúc vào tháng Tư.

Ngoài việc tăng lãi suất lần đầu tiên kể từ năm 2007, ngân hàng này sẽ phải tìm cách thức để giải quyết bảng cân đối kế toán của mình với một tốc độ phù hợp sau một thập kỷ QE quy mô lớn nhất thế giới. Tỷ lệ bảng cân đối kế toán của Ngân hàng Trung ương Nhật Bản (BOJ) so với nền kinh tế là lớn nhất thế giới. BOJ hiện đang nắm giữ gần một nửa thị trường trái phiếu quốc gia trị giá 1,200 nghìn tỷ Yên (khoảng 8 nghìn tỷ USD). Ngoài ra, BOJ cũng là cổ đông lớn nhất trên các thị trường chứng khoán nội địa Nhật Bản.

Lãi suất chính sách

Theo một cuộc khảo sát của Bloomberg vào tháng trước, hơn 90% các nhà kinh tế dự đoán mục tiêu lãi suất mới sẽ là “gần 0%” hoặc “trong khoảng từ 0 đến 0.1%”. Điều này sẽ loại trừ khả năng tăng lãi suất ban đầu 0.25% - điều mà Fed và ECB thường làm.

Phó Thống đốc Shinichi Uchida đã đưa ra các định hướng mới cho lãi suất ngắn hạn bằng cách dánh giá tình hình gần đây trước khi áp dụng lãi suất âm: Áp dụng lãi suất 0.1% cho khoản dự trữ dư thừa và giữ lãi suất vay không có bảo đảm ở khoảng 0%.

Uchida cho biết thêm vào ngày 8/2: “Nếu ngân hàng muốn khôi phục tình trạng này, điều đó có nghĩa là lãi suất sẽ tăng 0.1%, vì lãi suất vay không có bảo đảm hiện là từ -0.1% - 0%.

Uchida đóng vai trò quan trọng trong việc điều hành chính sách YCC cũng như kế hoạch áp dụng lãi suất âm. Giả định của ông cho thấy ngân hàng sẽ sử dụng lãi suất cho khoản dự trữ dư thừa (ROER) là đòn bẩy chính sách chính, mục tiêu vào khoảng từ 0% - 0.1. Điều này sẽ đảm bảo lãi suất thực nằm trong vùng âm, nhấn mạnh rằng chính sách vẫn nới lỏng.

Tốc độ tăng lãi suất

Uchida đã thu hút sự chú ý của những người theo dõi BoJ trong bài phát biểu của mình, trong đó ông đề cập đến những kỳ vọng của thị trường về lộ trình lãi suất sau khi tăng. Một biểu đồ phản ánh kỳ vọng tăng khoảng 50bps trong hai năm.

Uchida cho biết về những quan điểm hiện có trên thị trường nhưng ông sẽ không “ủng hộ hay phản đối chúng”. Ông khẳng định rằng ông chỉ đơn thuần đưa ra định hướng tham khảo.

Một số nhà kinh tế không hoàn toàn thuyết phục. Nhà kinh tế học hàng đầu Nhật Bản tại UBS Securities và là cựu quan chức BOJ, Masamichi Adachi cho biết: “Phần tham khảo đó là thông điệp lớn nhất trong bài phát biểu của ông ấy. BoJ đang ủng hộ điều đó”.

YCC

Thống đốc Kazuo Ueda và các thành viên hội đồng cho biết ngân hàng sẽ tiếp tục duy trì sự ổn định của thị trường trái phiếu ngay cả trước khi chính sách kích thích tiền tệ quy mô lớn hiện nay bắt đầu từ năm 2013. Tuy nhiên, những bình luận của họ cho thấy họ không quan tâm chính sách kiểm soát đường cong lợi suất (YCC). Họ chỉ đề cập đến việc mua trái phiếu khi bình thường hóa chính sách.

Trong định hướng thay đổi, BoJ có thể áp mức trần lãi suất mới, thay thế mức 1% hiện tại đối với lợi suất trái phiếu kỳ hạn 10 năm. Hoặc các nhà chức trách có thể bỏ qua điều đó và tiếp tục chỉ ra ước tính trái phiếu mà họ định mua mỗi tháng. Điều quan trọng là ngân hàng tạo điều kiện linh hoạt hơn cho những người tham gia thị trường quyết định mức lợi suất trong khi tiếp tục can thiệp khi lãi suất tăng quá nhanh.

Việc tác động đến lợi suất trái phiếu đã trở nên dễ dàng hơn đối với ngân hàng trung ương khi họ nắm giữ một nửa thị trường, dẫn đến nhiều tác động phụ cho thị trường. Uchida cho biết ngân hàng vẫn chưa quyết định sẽ làm gì với số trái phiếu đang nắm giữ đó.

Mua tài sản rủi ro

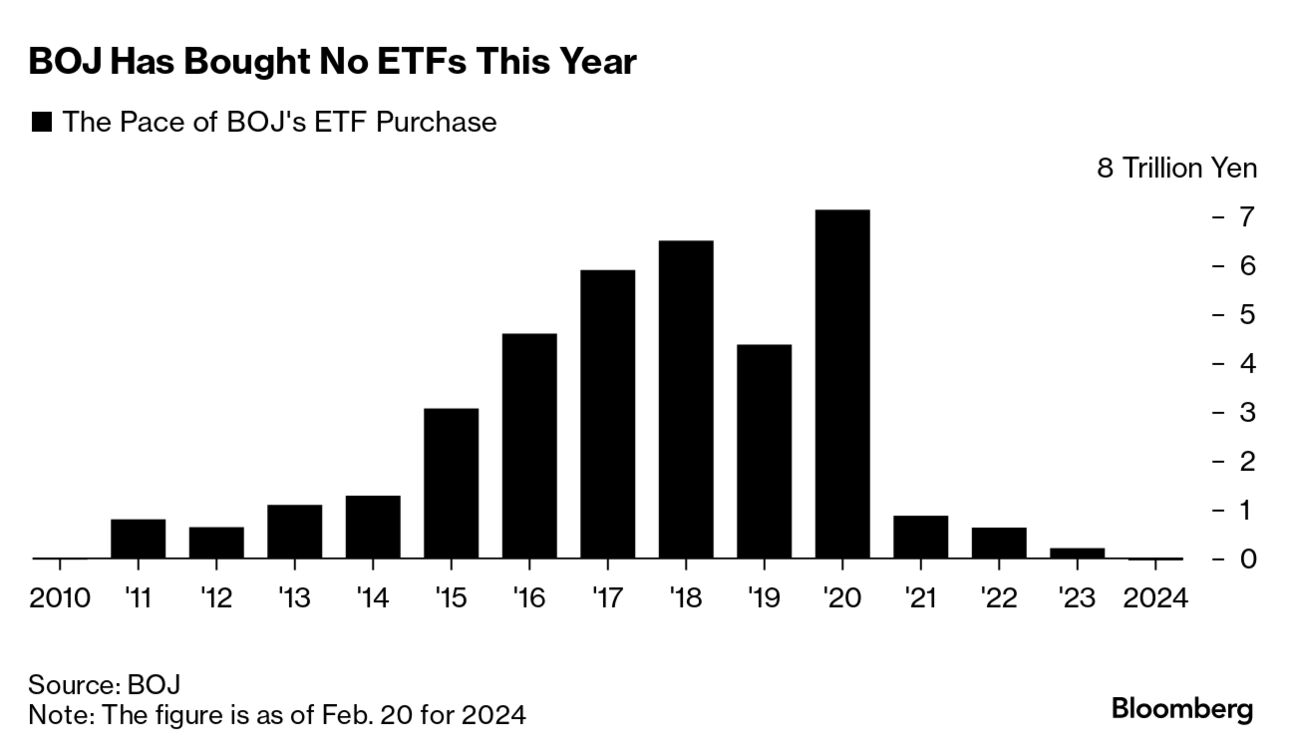

Đối với cổ phiếu, Uchida lưu ý rằng kết thúc việc mua những tài sản này là điều đương nhiên khi ngân hàng bình thường hóa chính sách. Điều này đồng nghĩa với việc các quỹ ETF và quỹ tín thác đầu tư bất động sản khó có thể tiếp tục xuống tiền một cách đều đặn nếu không có cú sốc mới đối với nền kinh tế Nhật Bản hoặc thị trường toàn cầu.

Sau khi trở thành người nắm giữ cổ phiếu lớn nhất của Nhật Bản vào cuối năm 2020, BoJ đã giảm tốc độ mua cổ phiếu đó một cách rõ rệt. Các nhà chức trách chỉ mua cổ phiếu 3 lần vào năm ngoái và không đầu tư vào quỹ tín thác bất động sản (REIT) nào.

Vấn đề còn bỏ ngỏ là số phận của các quỹ ETF mà Ngân hàng nắm giữ, trị giá khoảng 70 nghìn tỷ yên (tính đến tháng này). Thống đốc Ueda cho biết Ngân hàng có thời gian để cân nhắc về cách xử lý những tài sản này, ngụ ý rằng một giải pháp cụ thể có thể không phải là một phần của những bước đầu tiên trong việc bình thường hóa chính sách.

Điều đó cho thấy BoJ không vội thu hẹp bảng cân đối kế toán theo cách mà Fed và các ngân hàng trung ương khác có thể làm khi bình thường hóa chính sách.

Bloomberg