Báo cáo WASDE tháng 3/2022: Không phản ánh tác động của chiến sự Nga - Ukraine

Leo thang quân sự giữa Nga và Ukraine trong nửa tháng qua là đề tài được thảo luận sôi nổi nhất trên thị trường. Điều này đã tạo ra một cú sốc lớn đối với thị trường hàng hóa.

Nga và Ukraine đều là những quốc gia xuất khẩu ngũ cốc lớn hàng đầu thế giới. Chiến sự tại Ukraine và các lệnh trừng phạt quốc tế đối với Nga đã tác động lớn đến dòng chảy hàng hóa nông nghiệp từ khu vực Biển Đen đến thị trường thế giới. Câu hỏi đặt ra trên thị trường lúc này là trong Báo cáo Cung – cầu nông sản thế giới (WASDE) tháng 3/2022 liệu Bộ Nông nghiệp Mỹ (USDA) có cập nhật những điều chỉnh về cân bằng cung cầu trước tác động của chiến sự hay không?

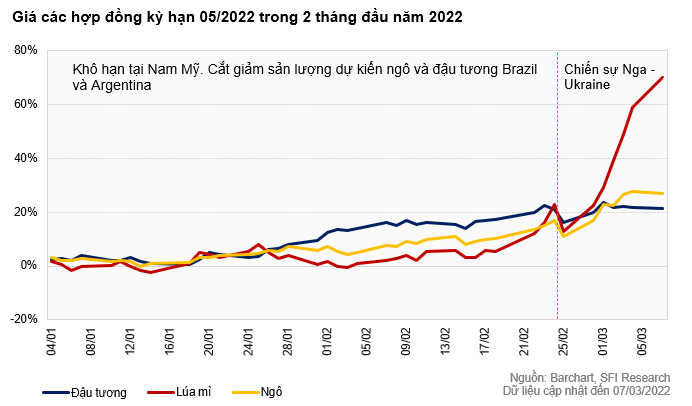

Giá các hàng hóa chính giao dịch trên Sàn giao dịch hàng hóa Chicago (CBOT) đều tăng giá từ đầu năm 2022. Vụ mùa ngô và đậu tương tại Nam Mỹ đã bị ảnh hưởng lớn bởi khô hạn làm giảm sản lượng ước tính tại Brazil và Argentina. Điều kiện khô hạn này thì không ảnh hưởng nhiều đến giá lúa mì vì khu vực Nam Mỹ ít có tác động trong thương mại lúa mì thế giới. Giá lúa mì kỳ hạn trên CBOT giao dịch tăng giảm đang xen tùy vào các điều kiện ngắn hạn của thị trường.

Tuy nhiên, kể từ ngày 24/02 khi Tổng thống Nga - Vladimir Putin có những tuyên bố đầu tiên về hoạt động quân sự đặc biệt tại Ukraine, phần lớn giá các hàng hóa trên CBOT đều tăng vọt. Lúa mì là mặt hàng có mức tăng khủng khiếp nhất với nhiều phiên liên tiếp giá tăng chạm biên độ giới hạn, sau đó là ngô và cuối cùng là đậu tương. Giá đậu tương thực chất không tăng thêm kể từ ngày 24/02 mà hiện đang neo ở một mức cao do vùng chiến sự không tác động trực tiếp đến dòng chảy đậu tương, mà phần lớn do ảnh hưởng từ giá lúa mì và giá ngô.

Tồn kho lúa mì thế giới sẽ không có sự thay đổi đáng kể trong báo cáo sắp tới

Nga và Ukraine với thị phần xuất khẩu đến 29% lượng lúa mì của thế giới hay tương đương với mức dự kiến là 59 triệu tấn theo báo cáo WASDE tháng 2 cho niên vụ 2021/22, đây là khu vực xuất khẩu lúa mì quan trọng nhất thế giới. Chiến sự nổ ra và kéo dài khiến cho giới đầu tư lo ngại về một đợt khủng hoảng lương thực do gián đoạn nguồn cung từ hai quốc gia

Biển Đen trên, thậm chí một số nhà đầu tư còn dự đoán rằng sẽ có một sự điều chỉnh lớn đối với thương mại lúa mì toàn cầu trong báo cáo WASDE tháng 3/2022.

Tuy nhiên, trong một khảo sát về dự báo của các nhà phân tích về hàng hóa hàng đầu thế giới về các kết quả khả dĩ trong báo cáo WASDE tháng 3/2022 cho thấy phần lớn các nhà phân tích đều kỳ vọng sẽ không có sự thay đổi lớn trong báo cáo WASDE lần này.

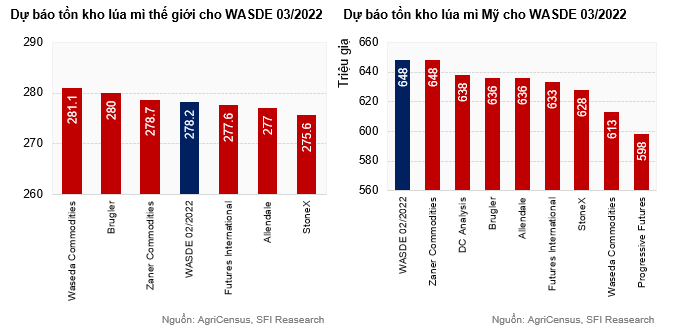

Mức trung bình dự báo về tồn kho cuối vụ thế giới mà các nhà dự báo đưa ra ở con số là 278.7 triệu tấn, tăng chưa tới 1 triệu tấn so với các báo cáo trong tháng trước. Trong đó, nhà phân tích có mức dự báo tồn kho thấp nhất là StoneX với 275.6 triệu tấn, cao nhất là Waseda Commodities với mức dự báo đạt 281.1 triệu tấn. Như vậy nhìn chung mức thay đổi, tức là mức dự báo tăng hoặc giảm của các số liệu trong báo cáo tháng 3 so với báo cáo tháng 2 là không quá lớn, USDA có thể sẽ thận trọng trong các cập nhật của mình đối với báo cáo tháng này.

Sự thận trọng kỳ vọng trên là điều dễ hiểu khi các yếu tố không chắc chắn xoay quanh cục diện chiến sự giữa Nga và Ukraine là vẫn còn quá lớn, ngay bản thân chiến sự cũng đã là một bất ngờ rất lớn đối với thị trường. Nhiều khả năng cao các điều chỉnh đáng kể hơn sẽ được phản ánh trong báo cáo tháng 4 khi các nhân tố trên thị trường trở nên rõ nét hơn.

Trái lại, các nhà phân tích kỳ vọng rằng cuộc xung đột diễn ra ít nhiều sẽ tác động đến hoạt động xuất khẩu lúa mì Mỹ khi các nhà thu mua sẽ phải tìm kiếm các thị trường thay thế Nga và Ukraine. Điều này giúp cho hoạt động xuất khẩu của Mỹ được cải thiện sau nhiều tháng. Phần lớn các nhà phân tích đều nhận thấy nên điều chỉnh giảm đối với tồn kho lúa mì Mỹ vụ 2021/22 xuống 21 triệu giạ từ mức 648 triệu giạ trong báo cáo tháng 2 còn 627 triệu giạ.

USDA có thể tiếp tục cắt giảm sản lượng ngô khu vực Nam Mỹ

Đối với các số liệu về ngô, các nhà phân tích dự báo rằng USDA sẽ tiếp tục cắt giảm sản lượng ngô Mỹ, các cơn mưa xuất hiện trong thời gian mưa qua là quá muộn và hầu như không có tác động đáng kể trong việc giải tỏa các căng thẳng về nhiệt độ. Theo các nhà phân tích, trung bình các dự báo cho thấy sản lượng ngô Brazil có thể ở mức 114 triệu tấn trong báo cáo tháng này, đồng nghĩa với mức cắt giảm 0.7 triệu tấn so với báo cáo tháng 2. Trong khi đó, sản lượng ngô Argentina dự báo sẽ ở mức trung bình là 54 triệu tấn, điều chỉnh giảm 1.7 triệu tấn so với báo cáo trước.

Trong cuộc khảo sát đối với các nhà phân tích cũng cho thấy các quan điểm trái chiều trong việc dự báo rằng liệu USDA có đưa các cập nhật về tình hình Ukraine vào báo cáo tháng 3 hay không. Một số cho rằng USDA sẽ thận trọng và giữ nguyên ước tính sản lượng ngô Ukraine là 42 triệu tấn cho vụ 2021/22, một số khác cho rằng USDA có thể giảm nhẹ sản lượng ngô tại Ukraine như một lời thừa nhận rằng tình hình căng thẳng hiện tại ít nhiều sẽ tác động đến vụ ngô Ukraine.

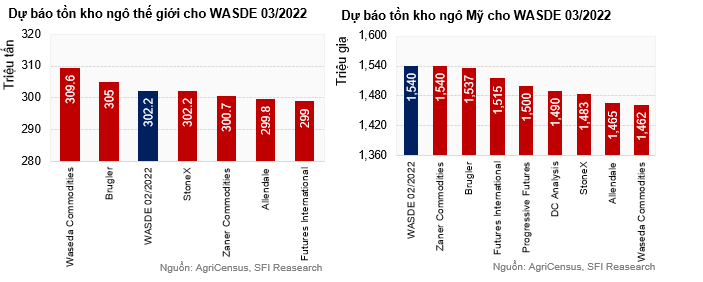

Mặc dù sản lượng ngô từ Nam Mỹ được dự báo sẽ được cắt giảm so với báo cáo trước, nhưng mức tồn kho ngô cuối vụ 2021/22 toàn cầu lại được dự kiến sẽ điều chỉnh tăng thêm trung bình đến 1.5 triệu tấn so với báo cáo tháng 2, tức là tăng từ 302.2 triệu tấn lên mức 303.7 triệu tấn. Việc sản lượng thế giới dự báo cắt giảm tại Nam Mỹ nhưng mức tồn kho thế giới lại được dự báo tăng cho thấy trong báo cáo lần này ít nhiều sẽ có sự điều chỉnh về hoạt động thương mại hoạt và/hoặc cơ cấu tiêu thụ của thế giới.

Đối với riêng dự báo cho Mỹ, mức tồn kho ngô cuối vụ 2021/22 dự kiến sẽ được cắt giảm ở mức 51 triệu giạ xuống còn 1,489 triệu. Phần lớn các nhà phân tích đều dự báo rằng tồn kho ngô Mỹ sẽ được cắt giảm so với báo cáo trước với nhà phân tích Waseda Commodities cho dự báo thấp nhất là 1,462 triệu giạ, còn nhà phân tích Zaner Commodities cho dự báo cao nhất là 1,540 triệu giạ - mức dự báo này bằng với con số trong báo cáo trước.

Nguồn cung đậu tương toàn cầu sẽ tiếp tục thắt chặt

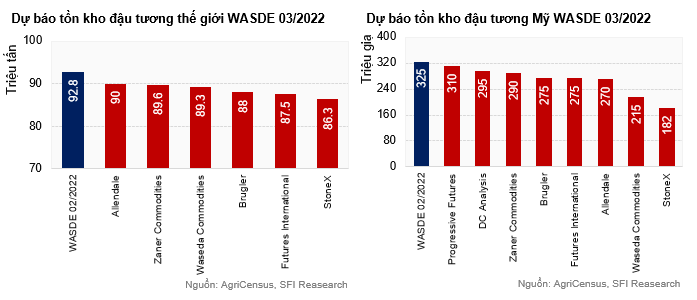

Các nhà phân tích dự kiến rằng nguồn cung đậu tương trên toàn cầu sẽ vẫn trong tình trạng thắt chặt khi USDA có thể sẽ tiếp tục điều chỉnh giảm mạnh sản lượng đậu tương tại Nam Mỹ và chủ yếu là điều chỉnh giảm mạnh đối với sản lượng đậu tương của Brazil. Theo đó, sản lượng đậu tương Brazil sẽ tiếp tục được điều chỉnh xuống thêm 5.6 triệu tấn, tức là dự kiến sản lượng đậu tương Brazil trong vụ 2021/22 sẽ chỉ còn ở mức 128.4 triệu tấn. Còn sản lượng đậu tương của Argentina cũng được dự kiến điều chỉnh giảm xuống còn 43.3 triệu tấn, giảm 1.7 triệu tấn từ mức dự báo trong báo cáo WASDE 2/2022.

Các tác động đối với cuộc chiến tại Ukraine có thể sẽ có tác động đến việc sử dụng đậu tương dùng sản xuất dầu đậu tương do Ukraine là quốc gia xuất khẩu dầu hướng dương lớn nhất thế giới. Việc gián đoạn nguồn cung dầu hướng dương tại đây có thể thúc đẩy quốc gia nhập khẩu lớn trên thế giới như Ấn Độ chuyển sang việc nhập khẩu các sản phẩm thay thế khác như dầu đậu tương, qua đó hỗ trợ giá dầu đậu tương, thúc đẩy nhu cầu tiêu thụ nhiều hơn nữa đậu tương trong việc ép dầu. Tuy nhiên, các nhận định trên có thể sẽ chưa được phản ánh trong báo cáo lần này của USDA vì cuộc chiến diễn ra có lẽ đã quá muộn để USDA có những điều chỉnh kịp thời (nếu có) trong báo cáo lần này, hoặc cũng có thể vì sự thận trọng mà USDA chưa vội cập nhật.

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ:

Hotline: 0286 686 0068

Website: https://saigonfutures.com/

Fanpage: Saigon Futures Inc.