Phillips curve và Cục Dự trữ Liên bang Mỹ: Cây đũa thần bị bẻ cong

Tin Tức Tổng Hợp

feeder

MỖI ĐÊM vào khoảng 10 giờ tối, ánh đèn của trại tù binh ở Indonesia sẽ mờ đi một cách bí ẩn, trước sự bối rối của các lính canh Nhật Bản. Họ không phát hiện ra hệ thống máy sưởi nhanh, được sử dụng để pha trà cho các tù nhân, được một người tù đến từ New Zealand, William Phillips, bí mật chỉnh lại để làm đoản mạch điện. Những việc bí mật này chỉ là một ví dụ nho nhỏ về sự thông minh của William.

Sau chiến tranh thế giới thứ hai, William đã xây dựng một mô hình “thủy lực” về dòng thu nhập luân chuyển trong nền kinh tế — một mê cung của các bồn nước, van và đường ống đã giúp ông được bổ nhiệm Giáo sư của London School of Economics (LSE). Nhưng cả hai điều trên đều không phải là lý do tại sao Phillips được mọi nhà kinh tế biết đến ngày nay. Danh tiếng của ông nằm ở nghiên cứu “nhanh và đơn giản”, xuất bản năm 1958, ghi lại mối quan hệ nổi bật, kéo dài hàng thập kỷ giữa lạm phát tiền lương và thất nghiệp ở Anh: cái này có xu hướng cao khi cái kia thấp. Một đường cong dốc xuống, được ông vẽ bằng tay, minh họa cho mối tương quan. Đường cong Phillips, cái tên đã được cả thế giới biết đến, được mô tả “có lẽ là mối tương quan kinh tế vĩ mô quan trọng nhất”. Nó cũng được gọi là “tác phẩm đơn giản nhất” mà William Phillips từng thực hiện.

Độ vững chắc và hình dạng của đường cong Phillips đã bị đặt nghi vấn nhiều lần trong 60 năm qua, kể cả trong khoảng thời gian kể từ cuộc khủng hoảng tài chính toàn cầu 2007-09. Nhưng logic của đường cong này vẫn định hướng cho các ngân hàng trung ương ngày nay.

Khi doanh nghiệp tăng trưởng nhanh và tỷ lệ thất nghiệp thấp, các ngân hàng trung ương lo lắng rằng người lao động sẽ yêu cầu tăng lương với tốc độ cao hơn lạm phát và tốc độ cải thiện năng suất lao động. Nếu các công ty chuyển chi phí lương cao hơn này cho khách hàng chịu bằng cách tăng giá hàng bán, lạm phát sẽ tăng. Nếu các ngân hàng trung ương muốn ngăn chặn điều này, họ sẽ tăng lãi suất trên số tiền họ cho vay, làm chậm việc kinh doanh và hạn chế áp lực tiền lương.

Điều ngược lại xảy ra ở đầu kia của đường cong. Tỷ lệ thất nghiệp cao làm giảm tiền lương và chi tiêu, gây áp lực giảm lạm phát. Để chống lại điều này, các nhà hoạch định chính sách thường cắt giảm lãi suất.

Các ngân hàng trung ương hy vọng sẽ duy trì được đâu đó ở giữa: với lạm phát vừa phải và tỷ lệ thất nghiệp không cao cũng không thấp để không tác động tới lạm phát. Để hướng tới kịch bản vui vẻ này, họ đặt ra một mức lãi suất “cân bằng” để giữ lạm phát ở mức mục tiêu.

Với hầu hết các ngân hàng trung ương ở các nước giàu có tỷ lệ lạm phát mục tiêu khoảng 2%. Ở mức khiêm tốn như vậy, lạm phát không làm phức tạp các kế hoạch tài chính hoặc làm xói mòn niềm tin vào tiền tệ. Nhưng nó cho phép tiền lương giảm một cách khiêm tốn so với giá cả, mà hầu như sẽ không ai cảm thấy sức mua suy giảm. Đổi lại, một tỷ lệ thất nghiệp vừa đủ có thể giúp duy trì việc làm trong thời kỳ suy thoái.

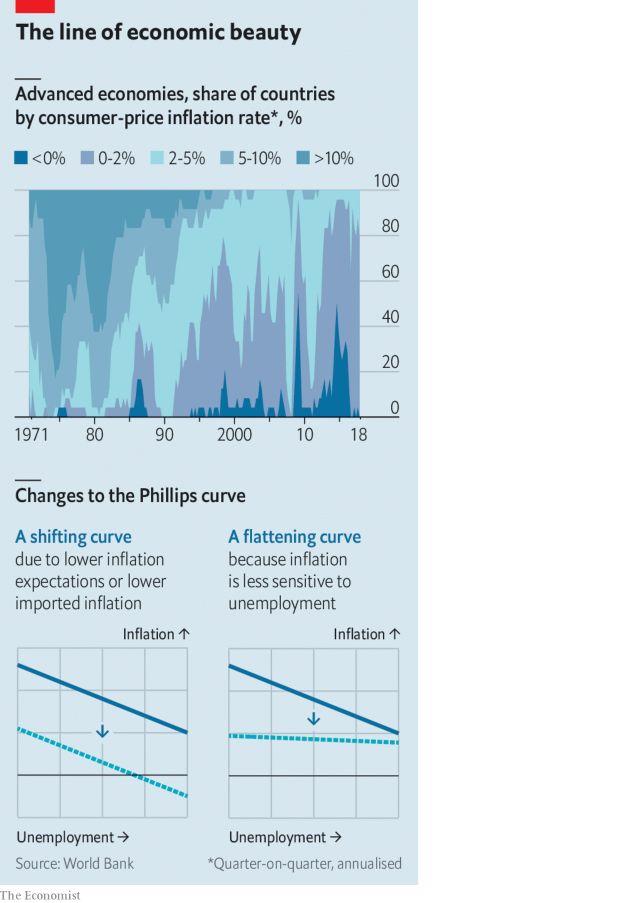

Tuy nhiên, trong những năm gần đây, lạm phát liên tục giảm sâu so với mục tiêu của ngân hàng trung ương ở nhiều quốc gia (xem biểu đồ). Thực ra sau hậu quả của cuộc khủng hoảng tài chính toàn cầu, lạm phát thấp như vậy không có gì là khó hiểu. Tỷ lệ thất nghiệp tăng mạnh, đạt 10% ở Mỹ vào tháng 10 năm 2009. Trong hoàn cảnh như vậy thì điều ngạc nhiên duy nhất là lạm phát không giảm thêm. Nhưng, sau khi kinh tế phục hồi, lạm phát tiếp tục duy trì ở mức thấp ngay cả khi tỷ lệ thất nghiệp ở Mỹ, khu vực đồng euro và Nhật Bản đã giảm sâu một cách bất thường. Điều đó đã buộc các nhà kinh tế phải xem xét lại mối quan hệ vĩ mô này.

Vào những năm 1960, một số người hoài nghi, có lẽ đáng chú ý nhất là Milton Friedman, đã chỉ ra rằng mối quan hệ giữa thất nghiệp và lạm phát chỉ vững chắc tương đương với sự kỳ vọng làm nền tảng cho lý thuyết này. Nếu lạm phát dự kiến là 2%, thì những người lao động được khích lệ bởi tỷ lệ thất nghiệp thấp có thể yêu cầu tăng lương 3 hoặc 4%. Nhưng nếu lạm phát kỳ vọng là 10%, thì những người lao động tương tự có thể yêu cầu tăng lương từ 11% trở lên. Vào những năm 1970, lạm phát cao vẫn tồn tại mặc dù tỷ lệ thất nghiệp cao, chính xác là do kỳ vọng của người lao động về lạm phát đã tăng quá nhiều. Các nhà kinh tế học đã quyết định "bổ sung" đường cong Phillips bằng cách thêm kỳ vọng lạm phát cùng với tỷ lệ thất nghiệp như một yếu tố quyết định của lạm phát.

Một vấn đề phức tạp khác đến từ nhập khẩu. Thất nghiệp trong nước ít ảnh hưởng đến tiền lương ở nước ngoài. Giá của bất kỳ thứ gì mà người tiêu dùng mua từ phần còn lại của thế giới sẽ được xác định bởi các lực đẩy khác. Vì lý do này, một số nhà kinh tế thêm thước đo giá nhập khẩu vào đường cong.

Tuy nhiên, cả hai sự bổ sung này đều không thể giải thích tình trạng lạm phát thấp trong những năm gần đây. Nhập khẩu từ các nước như Trung Quốc có thể làm giảm giá một số sản phẩm, chẳng hạn như thiết bị điện. Nhưng đó không phải là lý do tại sao giá cả nói chung hạ xuống. Nếu Trung Quốc đang quyết định giá một góc của giỏ hàng hóa, thì ngân hàng trung ương có thể đẩy các mức giá hàng hóa khác tăng lên để bù đắp. Lạm phát 2% hoàn toàn có thể đạt được bất kể giá một số hàng hóa giảm mạnh, miễn là các mặt hàng khác tăng giá đủ nhanh.

Kỳ vọng lạm phát cũng chỉ có thể giải thích một phần của câu đố. Chúng đã ở mức thấp trong nhiều thập kỷ: ở Mỹ, chúng không vượt quá 3% trong 20 năm, theo Ngân hàng Dự trữ Liên bang Cleveland. Những kỳ vọng thấp hơn này đã làm dịch chuyển đường cong Phillips xuống dưới, theo đó một tỷ lệ thất nghiệp nhất định đi kèm với tỷ lệ lạm phát thấp hơn.

Trọng tâm của câu đố

Nhưng những gì đã xảy ra với đường cong Phillip trong những năm gần đây thì khác: gần giống với một vòng đảo ngược hơn là sự dịch chuyển lên hoặc xuống. Lạm phát dường như trở nên không liên quan tới tình trạng thất nghiệp, tạo ra một đường cong phẳng một cách kỳ lạ. Điều này có thể là do tỷ lệ thất nghiệp làm sai lệch lượng công suất dự phòng hoặc do “sự trì trệ” trong nền kinh tế. Đến năm 2019, tỷ lệ thất nghiệp ở Mỹ, châu Âu và Nhật Bản đã giảm xuống mức thấp đáng kinh ngạc, điều này đã thu hút một số người nằm ngoài lực lượng lao động trở lại làm việc. Các công ty của Nhật Bản tìm thấy dư địa để phát triển bằng cách thuê nhiều phụ nữ và những người già mà vốn không được tính là lực lượng thất nghiệp.

Lạm phát cũng có thể chậm tăng trong thời kỳ bùng nổ việc làm vì cùng một lý do khiến lạm phát chậm trong giai đoạn doanh nghiệp phá sản nhiều. Trong thời kỳ suy thoái, các công ty không muốn hạ lương, vì gây hại đến tinh thần của nhân viên. Nhưng vì họ không cắt giảm lương trong thời điểm tồi tệ, họ cũng sẽ trì hoãn việc tăng lương trong thời điểm tốt đẹp. Theo góc nhìn này, tiền lương sau cùng vẫn sẽ tăng lên. Nó chỉ cần thời gian. Và nhiều thứ khác, như đại dịch, có thể làm gián đoạn trước khi chúng xảy ra.

Theo Peter Hooper của Deutsche Bank, Frederic Mishkin của Đại học Columbia và Amir Sufi của Đại học Chicago trong một bài báo xuất bản năm 2019, tác động của tỷ lệ thất nghiệp thấp sẽ dễ dàng được phát hiện nếu có nhiều dữ liệu hơn. Để tăng số lượng mẫu thử, họ phân chia nước Mỹ thành các bang và thành phố riêng biệt. Ở cấp độ địa phương này, họ đã tìm thấy nhiều ví dụ về thị trường việc làm nóng bỏng trong vài thập kỷ qua, và mối liên hệ rõ ràng hơn với lạm phát tiền lương và giá cả. Họ lưu ý rằng đường cong Phillips ở địa phương là "vẫn sống và sống tốt", và có lẽ phiên bản đường cong Phillips toàn quốc chỉ đang "ngủ đông".

Cũng có thể mất thời gian để tiền lương cao hơn chuyển hóa thành giá cao hơn. Trong các chợ rau quả nhộn nhịp, các quầy hàng viết giá bằng bảng phấn, giúp người bán dễ dàng tẩy xóa và sửa đổi. Nhưng đối với nhiều hãng kinh doanh, việc thay đổi giá rất tốn kém. Khi lạm phát thấp, họ có thể không cần thay đổi giá thường xuyên: việc in menu mới chỉ để thay đổi giá 2% dường như không đáng. Tuy nhiên, sức ì này cũng có nghĩa là các công ty hiếm khi có cơ hội để hàng hóa của họ phản ánh những biến động trong chi phí kinh doanh của họ. Nền kinh tế phải biến động rất nhiều trước khi giá cả sẽ di chuyển.

Mặc dù đường cong Phillips phẳng đang đánh đố các ngân hàng trung ương, nhưng họ cũng phải chịu một phần trách nhiệm về điều đó. Đường cong mặc định là dốc xuống (khi lạm phát hoặc thất nghiệp cao, yếu tố còn lại ở mức thấp). Nhưng chính sách của các ngân hàng trung ương lại nghiêng theo hướng khác. Khi lạm phát có vẻ tăng, họ thường thắt chặt chính sách của mình, tạo ra nhiều thất nghiệp hơn một chút. Khi lạm phát sẵn sàng giảm, họ làm ngược lại. Kết quả là tỷ lệ thất nghiệp tăng lên trước khi lạm phát có thể tăng, và giảm xuống trước khi lạm phát giảm. Thất nghiệp di chuyển để lạm phát đứng yên.

Theo quan điểm này, mối quan hệ giữa thị trường lao động và lạm phát vẫn tồn tại. Và các ngân hàng trung ương vẫn có thể tận dụng nó. Nhưng chính xác bởi vì họ làm như vậy, nên mối quan hệ này không thể hiện ra trong dữ liệu kinh tế. "Ai đã giết đường cong Phillips?" Jim Bullard, một giám đốc ngân hàng trung ương Mỹ, đã hỏi tại một hội nghị của những người đồng cấp của ông vào năm 2018. "Các nghi phạm đang ở trong căn phòng này."

Nhưng điều gì sẽ xảy ra khi những tên sát thủ hết đạn? Để giữ cho đường cong Phillips phẳng, các ngân hàng trung ương phải có khả năng cắt giảm lãi suất bất cứ khi nào lạm phát có nguy cơ giảm. Tuy nhiên, họ có thể hết dư địa để làm điều đó. Họ không thể hạ lãi suất xuống dưới 0 quá nhiều, vì mọi người sẽ rút tiền ra khỏi ngân hàng và giữ tiền mặt.

Bullard phát biểu rằng Cục Dự trữ Liên bang kỳ vọng nền kinh tế sẽ tiếp tục mạnh lên, cho phép Fed tiếp tục tăng lãi suất. Nhưng điều đó đã được chứng minh là không thể. Fed đã có thể tăng lãi suất không cao hơn 2.5% trước khi phải tạm dừng (vào tháng 1 năm 2019) sau đó đảo ngược chính sách. Mức lãi suất “cân bằng” thấp hơn Fed tưởng. Điều đó khiến Fed có rất ít cơ hội để cắt giảm lãi suất hơn nữa khi covid-19 xuất hiện.

Theo một số nhà quan sát, mức lãi suất cân bằng đã giảm vì dòng vốn toàn cầu. Việc tiết kiệm nhiều bởi dân số già trên thế giới đã dẫn đến việc quá nhiều tiền và quá ít đầu tư. Bằng cách giảm lãi suất cân bằng, “tình trạng dư thừa tiết kiệm toàn cầu” đã khiến các ngân hàng trung ương tiến gần đến mức sàn lãi suất hơn mức họ muốn. Điều đó đã khiến họ khó có dư địa bù đắp thêm bất kỳ áp lực giảm giá nào.

Friedman cho rằng các ngân hàng trung ương có thể ngăn chặn lạm phát nếu đủ quyết tâm làm như vậy. “Không có ngưỡng cản kỹ thuật nào về cách chấm dứt lạm phát,” ông viết năm 1974. “Những trở ngại thực sự là chính trị.” Làm hồi sinh lạm phát có khác gì không? Các ngân hàng trung ương phải đối mặt với hai giới hạn kỹ thuật. Thứ nhất, họ không thể hạ lãi suất xuống dưới 0 quá sâu. Và thứ hai là họ chỉ có thể mua tài sản tài chính, không phải hàng tiêu dùng. Các ngân hàng trung ương có thể tạo ra lượng tiền không giới hạn. Nhưng họ không thể bắt ai phải tiêu nó.

Một giải pháp là làm việc song song với chính phủ, nơi có thể chi tiêu bất kỳ khoản tiền nào mà ngân hàng trung ương tạo ra. Trước covid-19, những sự phối hợp như vậy rất hiếm. Nhưng ngày càng có nhiều ngân hàng trung ương, ở cả thế giới giàu có và mới nổi, đang thay đổi hướng đi. Các quan hệ đối tác này sẽ cố gắng ngăn chặn vấn nạn thất nghiệp liên quan đến đại dịch biến lạm phát thấp thành giảm phát. Nếu sự hợp tác này thất bại, đó sẽ là một thảm họa kép kinh tế: thất nghiệp hàng loạt cùng với lạm phát âm. Và sẽ không có lối thoát nào cho những sinh viên kinh tế, do sự kết hợp thảm họa này sẽ khiến một trong những đường cong nổi tiếng nhất ngành học của họ không thể cong trở lại.

")

")

")

")

")