Nền kinh tế Trung Quốc có sức đề kháng kém trước biến chủng Omicron

Nguyễn Long Hà

Junior Analyst

Những gián đoạn do đại dịch gây ra là một bài toán khó đối với các nhà hoạch định chính sách về kinh tế của quốc gia này.

Tỷ phú Jack Ma, người sáng lập nền tảng thương mại điện tử khổng lồ Alibaba của Trung Quốc, đã thành lập công ty web đầu tiên của mình vào năm 1995, ngay sau chuyến đi đến Mỹ. Cao Dewang, ông chủ của Fuyao Glass, một công ty Trung Quốc nổi tiếng nhờ bộ phim tài liệu “American Factory”, đã quyết định đầu tư mạo hiểm vào lĩnh vực sản xuất sau chuyến đi đến Bảo tàng Ford Motor ở Michigan. (Thực tế, ý tưởng này đã nảy ra trong đầu ông ấy khi đang trên chuyến bay trở về nhà, và gần như ngay lập tức, ông Cao Dewang đã đặt vé máy bay quay trở lại viện bảo tàng, để thực hiện chuyến thăm thứ hai của mình.)

Những chuyến du ngoạn thường là điểm bắt đầu cho niềm cảm hứng để mang đến những sự đổi mới. Thật không may, điều này dường như cũng đúng với đại dịch Covid 19. Trong cuộc xâm chiếm trên phạm vi toàn cầu, đại dịch Covid đã không ngừng thay đổi và tạo ra thêm nhiều biến chủng mới. Omicron, một biến thể nguy hiểm, mới được phát hiện tại Nam Phi, sẽ tiếp tục khiến chính quyền Trung Quốc phải áp dụng chặt chẽ những hạn chế đối với các hoạt động kinh tế. Thực tế, biến thể này có thể gây ra nhiều sự gián đoạn đáng lo ngại hơn cho nền kinh tế của Trung Quốc, khi so sánh với những quốc gia lớn khác. Vấn đề này không đến từ nguy cơ lây lan rộng rãi hơn của virus tại Trung Quốc, mà xuất phát từ sự lo lắng rằng chính phủ Trung Quốc sẽ đưa ra nhiều biện phát cứng rắn hơn để ngăn ngừa sự lây lan không thể kiểm soát của virus.

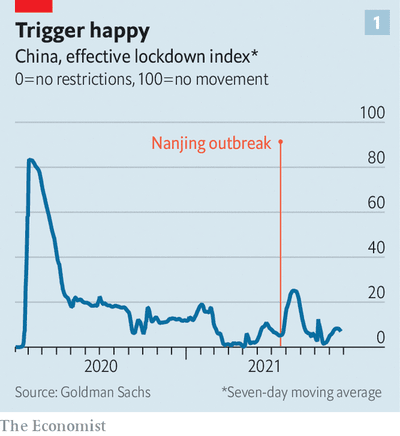

Kể từ cuối tháng 5, Trung Quốc đã ghi nhận 7,728 ca nhiễm Covid-19, trong khi Mỹ đã ghi nhận khoảng 15.2 triệu ca. Tuy nhiên, các biện pháp nhằm hạn chế di chuyển và tụ tập của Trung Quốc đã được thắt chặt hơn, đặc biệt là trong các đợt bùng phát dịch gần đây (biểu đồ 1). Tuy nhiên, chính sách “không khoan nhượng” của chính phủ Trung Quốc đối với đại dịch Covid-19 cũng dẫn đến những ảnh hưởng to lớn đối với du lịch quốc tế. Tất cả các du khách đều phải chịu sự cách ly ít nhất 14 ngày trong một khách sạn được chỉ định. Theo Wind, một đơn vị cung cấp dữ liệu, số lượng người thông quan qua biên giới Trung Quốc đã giảm 99%.

Những biện pháp hạn chế này đã thành công trong việc ngăn chặn các biến thể trước đây lây lan rộng. Nhưng việc phong tỏa tại cấp độ từng địa phương cũng làm giảm tiêu dùng, đặc biệt là đối với các dịch vụ như ăn uống, giải trí. Và như đã đề cập ở trên, việc hạn chế du lịch giữa các quốc gia sẽ gây nên những thiệt hại vô hình đối với sự thay đổi phát triển. Theo một nghiên cứu của Mariacristina Piva thuộc Đại học Cattolica del Sacro Cuore ở Milan và các đồng nghiệp, việc cắt giảm một nửa chi tiêu dành cho các chuyến công tác cũng có tác động tiêu cực cho năng suất của một quốc gia, tương tự như cắt giảm một phần tư (1/4) chi tiêu dành cho hoạt động nghiên cứu và phát triển (R&D).

Nếu biến thể Omicron có khả năng lây nhiễm cao hơn các biến chủng khác, nó sẽ làm tăng khả năng bùng phát dịch Covid-19 ở Trung Quốc và các biện pháp phong tỏa sẽ được áp dụng thường xuyên hơn. Và nếu những biện pháp hạn chế sắp tới cũng được thực hiện một cách nghiêm ngặt như những gì đã xảy ra tại thành phố Nam Kinh, trong đợt bùng phát dịch trước đó, thì thiệt hại đối với tăng trưởng kinh tế sẽ rất đáng quan ngại. Các biện pháp hạn chế có thể khiến GDP của Trung Quốc chịu thiệt hại khoảng 130 tỷ USD, tương đương 3% sản lượng hàng quý, kết quả này dựa theo mô hình được xây dựng bởi ngân hàng Goldman Sachs.

Omicron không phải là mối đe dọa duy nhất đối với nền kinh tế của Trung Quốc. Kể cả trước khi nó xuất hiện, hầu hết các chuyên gia đều dự báo rằng, tăng trưởng của Trung Quốc sẽ chậm lại còn khoảng từ 4.5-5.5% trong năm tới, do các biện pháp mạnh tay của chính phủ đối với các doanh nghiệp tư nhân và sự sụt giảm giá trị của bất động sản.

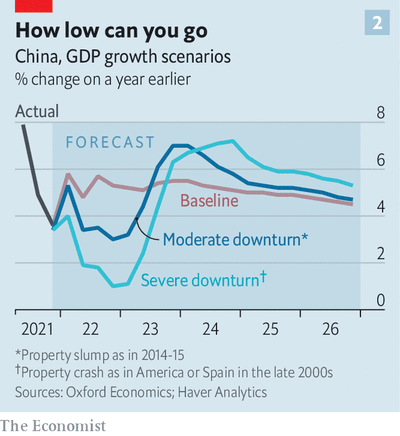

Chúng ta có thể hình dung ra được các kịch bản tồi tệ hơn. Theo công ty tư vấn Oxford Economics, nếu thị trường bất động sản của Trung Quốc một lần nữa phải trải qua giai đoạn tồi tệ như năm 2014-15, thì tăng trưởng GDP của quốc gia này có thể giảm xuống mức 3% trong quý 4 năm 2022, so với năm 2021. Điều này sẽ khiến tăng trưởng GDP cả năm của Trung Quốc chỉ còn đạt 3.8%. Trong trường hợp xấu hơn, nếu thị trường bất động sản ở Trung Quốc giảm sút nghiêm trọng như ở Mỹ hoặc Tây Ban Nha vào nửa cuối những năm 2000, thì tăng trưởng kinh tế của Trung Quốc có thể giảm xuống tới 1% trong quý cuối cùng của năm 2022 (xem biểu đồ 2). Và sẽ khiến tỷ lệ tăng trưởng trong cả năm giảm xuống mức 2.1%. Công ty Oxford Economics cũng cho biết thêm, khoản lỗ dự kiến sẽ khiến “vô số” các ngân hàng nhỏ rơi vào tình trạng có mức vốn ít hơn so với quy định tối thiểu của chính phủ Trung Quốc là 10.5%.

Tuy nhiên, cả hai kịch bản này đều rất khó xảy ra. Oxford Economics đánh giá xác suất để thị trường bất động sản Trung Quốc rơi vào tình trạng như năm 2014-15 là ở mức "trung bình". (Theo số liệu thống kê, số lượng bất động sản tồn kho của Trung Quốc hiện đang thấp hơn so với thời điểm cách đây 7 năm.) Đồng thời, họ cũng cho rằng khả năng kịch bản giống với thảm họa đã từng xảy ra ở Mỹ hoặc ở Tây Ban Nha còn khó xảy ra hơn. Cả hai kịch bản trên đều giả định rằng, các nhà hoạch định chính sách của Trung Quốc sẽ chỉ phản ứng bằng cách nới lỏng chính sách tiền tệ. Tuy nhiên, không thể loại trừ khả năng một phản ứng mạnh hơn có thể xảy ra. Mặc dù “ngưỡng chịu đựng” của các cơ quan chức năng đã tăng lên, hay nói cách khác đó là chính quyền sẽ không can thiệp tức tốc để thúc đẩy tăng trưởng kinh tế, nhưng họ vẫn có giới hạn của mình. “Tôi không nghĩ rằng chính phủ Trung Quốc đang quá áp đặt. Trái lại, họ khá thực tế”, Tao Wang của ngân hàng Ubs chia sẻ.

Tính đến thời điểm hiện tại, “nỗi đau” mà nền kinh tế phải hứng chịu đến từ lĩnh vực bất động sản đang được bù đắp bởi các bộ phận khác của nền kinh tế. Hàng hóa và dịch vụ xuất khẩu đã đóng góp khoảng 40% cho tỉ lệ tăng trưởng của Trung Quốc trong năm nay. Ting Lu của Nomura chỉ ra rằng Trung Quốc đã cung cấp những hàng hóa có chất lượng rất tốt, phù hợp với nhu cầu của người tiêu dùng trên khắp thế giới. Nếu biến thể mới khiến cả thế giới phải “trú ẩn” thêm một lần nữa, các công ty xuất khẩu của Trung Quốc có thể sẽ được hưởng lợi lần thứ hai. Nhiều khả năng tỉ lệ tăng trưởng của hoạt động xuất khẩu sẽ chậm lại, thậm chí là giảm đột ngột. Ông Lu cho rằng, hoạt xuất khẩu không còn giữ được sự đột phá và dường như sẽ không đóng góp gì vào tăng trưởng kinh tế của Trung Quốc trong năm tới, khi giá cả đã được điều chỉnh. Do đó, nền kinh tế sẽ cần sự bùng nổ đến từ các hoạt động khác để hỗ trợ.

Các phương án kích thích kinh tế hấp dẫn nhất đã bỏ qua các hoạt động về bất động sản, một lĩnh vực chiếm tỷ trọng quá lớn trong GDP của Trung Quốc. Ví dụ, chính phủ có thể cắt giảm thuế đối với các hộ gia đình, cải thiện mạng lưới an sinh xã hội và thậm chí đưa ra các ưu đãi trong tiêu dùng. Vấn đề ở đây là người tiêu dùng có thể phản ứng chậm, đặc biệt khi những căn nhà của họ đang mất giá. Ngay cả chính phủ Trung Quốc cũng không thể buộc các hộ gia đình phải chi tiêu.

Một phương án được kỳ vọng nhiều hơn đó là hoạt động đầu tư công vào giảm phát thải khí gây hiệu ứng nhà kính và các cơ sở hạ tầng mới, chẳng hạn như các trạm sạc cho xe điện và mạng 5G. Tuy nhiên, những lĩnh vực này vẫn còn quá nhỏ để bù đắp cho sự suy thoái nghiêm trọng của thị trường bất động sản, như Goldman Sachs đã chỉ ra.

Do đó, chính phủ sẽ cần ngăn chặn tình trạng suy thoái trong lĩnh vực bất động sản trước khi chúng trở nên quá nghiêm trọng. Các nhà phân tích tại Citigroup, một ngân hàng khác, kỳ vọng rằng các nhà hoạch định chính sách của Trung Quốc sẽ có các hành động nhằm ngăn chặn sự suy giảm đối với hoạt động đầu tư bất động sản vào năm 2022. Điều này sẽ cho phép GDP gia tăng thêm 4.7%. Để đạt được kết quả như trên, các nhà phân tích nhận định rằng, ngân hàng trung ương Trung Quốc sẽ phải cắt giảm yêu cầu dự trữ đối với các ngân hàng thương mại xuống khoảng 0.5% điểm và cắt giảm lãi suất khoảng 0.25% điểm vào đầu năm tới. Chính phủ trung ương sẽ cần phải nới lỏng lập trường tài khóa của mình và cho phép chính quyền địa phương phát hành thêm các loại trái phiếu “đặc biệt”, sử dụng doanh thu của các dự án để trả lãi định kỳ.

Cũng cần những tác động trực tiếp hơn để bình ổn thị trường bất động sản, nếu không muốn sử dụng cụm từ “kích thích”. Chính phủ sẽ cần phải tạo điều kiện cho người mua nhà dễ dàng tiếp cận các khoản vay thế chấp và gia tăng tỷ lệ của phần tài sản mà các ngân hàng được phép cho vay. Các nhà kinh tế của Citi cho rằng, chính quyền thậm chí có thể nhượng bộ ít nhiều trong ngắn hạn đối với việc thực thi chính sách “ba lằn ranh đỏ” của họ, điều khoản nổi bật nhất là các giới hạn đối với những nhà phát triển bất động sản trong hoạt động vay nợ của họ, quy định về mức trần nợ phải trả của các nhà phát triển bất động sản so với vốn chủ sở hữu, tài sản và tiền mặt của họ.

Một trong những hạn chế mà Trung Quốc dường như chưa muốn nới lỏng là các giới hạn đối với hoạt động du lịch và di chuyển giữa các quốc gia. Mọi thứ có thể vẫn được giữ nguyên hiện trạng cho đến khi kết thúc Thế vận hội Mùa đông vào tháng Hai và đại hội toàn quốc của Đảng Cộng sản vào cuối năm sau. Thậm chí, những biện pháp hạn chế đi lại này có thể vẫn tồn tại cho đến khi toàn bộ dân số Trung Quốc đã được tiêm vắc-xin đầy đủ và cho tính hiệu quả cao, đây có lẽ là một trong những “phát minh” mới của chính quốc gia này. (Một sự vô lý có thể nhận thấy khi chính quyền Trung Quốc đã chậm trễ trong việc phê duyệt vắc-xin do BioNTech và Pfizer phát triển.) Chính phủ cũng có thể muốn xây dựng thêm nhiều bệnh viện hơn để đối phó với những ca bệnh chuyển biến nặng. Trước Covid-19, cả đất nước Trung Hoa chỉ có 3.6 giường bệnh trên 100.000 dân, trong khi tại Singapore con số này nhiều hơn gấp 3 lần.

Các doanh nhân ở Thượng Hải đã bắt đầu thảo luận về những hạn chế trong việc di chuyển, thứ sẽ tồn tại cho đến tận năm 2024. Chủng virus này có thể biến đổi, nhưng chính sách của Trung Quốc đối với nó là bất biến.

The Economist