Lãi suất - Sát thủ thầm lặng đối với hệ thống ngân hàng (Phần 2)

Lê Hải Linh

Junior Analyst

Bài báo này viết về lý do tại sao lãi suất và lợi suất trái phiếu đang tăng và sẽ tiếp tục tăng, đe dọa làm suy yếu toàn bộ hệ thống ngân hàng phương Tây.

Sự thật về việc mất quản lý với lãi suất

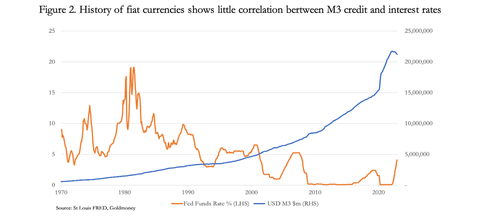

Theo chính sách tiền tệ chính thức, lãi suất điều chỉnh nhu cầu tín dụng. Nhưng M3, thước đo rộng nhất về tiền tệ và tín dụng ngân hàng dường như cho thấy rất ít hoặc không có mối tương quan nào với sự dao động của lãi suất trong toàn bộ lịch sử của đồng đô la thuần túy (tức là sau khi đình chỉ cơ chế Bretton Woods). Dường như có một số mối tương quan sau khi hạ lãi suất xuống mức 0 vào đầu năm 2020. Nhưng một cuộc kiểm tra các sự kiện cho thấy rằng sự gia tăng của M3 là kết quả của việc nới lỏng định lượng nhanh chóng và tiền gửi ngân hàng được mở rộng trong tài khoản ngân hàng của các cá nhân. Nó ít liên quan đến lãi suất.

Trong những tháng gần đây, việc tăng lãi suất quỹ của Fed đã kéo theo sự thu hẹp của M3, nhưng ở một mức độ lớn, sự thu hẹp này thể hiện việc rút tín dụng khỏi các hoạt động tài chính, đây không phải là mục tiêu chính sách. Không còn nghi ngờ gì nữa, các ngân hàng đã nhận thức được rủi ro cho vay gia tăng, nhận thức này sẽ được xem xét ở phần sau của bài viết này. Tuy nhiên, một số khoản tiền gửi tạo nên tổng M3 đã được chuyển thành các khoản mua lại ngược tại Fed bởi các ngân hàng thiếu năng lực bảng cân đối kế toán để tiếp nhận chúng, làm giảm tổng M3 so với mức khoảng 2 nghìn tỷ đô la.

Bằng chứng từ Hình 2 đặt ra những câu hỏi quan trọng khác. Các nhà hoạch định chính sách có nên coi việc quản lý lãi suất là phương pháp chính để kiểm soát lạm phát bằng cách định giá tín dụng? Tại sao lãi suất không tương quan với số lượng tiền và tín dụng: điều đó có nghĩa là lãi suất không đại diện cho giá của tín dụng? Liệu sự thiếu tương quan này có báo hiệu một thất bại chính sách?

Giải quyết những câu hỏi này hiện là một ưu tiên cấp bách. Lạm phát giá ở khắp mọi nơi đã bùng phát đột ngột vào thời điểm mà các nền kinh tế ở tất cả các khu vực tài phán chính, theo xu hướng chủ đạo, dường như cần thêm các biện pháp kích thích. Kết quả chính sách có thể xảy ra sẽ là tiếp tục tăng lãi suất, dù miễn cưỡng, trong khi vẫn tự do mở rộng số lượng tiền tệ và tín dụng để hỗ trợ hoạt động kinh tế, chi tiêu của chính phủ và giải quyết các thất bại hệ thống. Trên thực tế, rằng có một mối liên hệ giữa lãi suất và tổng tín dụng sắp bị chính cơ sở tiền tệ phủ nhận khi theo đuổi một giải pháp.

Chúng ta đã chuyển từ thời Volcker khi biện pháp khắc phục lạm phát là tăng lãi suất lên mức làm giảm hoàn toàn kỳ vọng lạm phát. Ngày nay, tình hình nợ chung, vốn trở nên quá nhạy cảm với việc tăng lãi suất, đang trở nên nghiêm trọng hơn bao giờ hết. Giải pháp theo đó các ngân hàng trung ương có thể in tiền theo cách của họ để tránh tăng lãi suất mà không làm sụp đổ đồng tiền của họ dường như là một ảo tưởng ngắn hạn khi vai trò của lãi suất được hiểu đúng. Để hiểu tại sao, chúng ta phải trả lời câu hỏi đặt ra trong Hình 2 ở trên về sự không tương quan giữa lãi suất với số lượng tiền tệ và tín dụng. Chỉ khi đó, chúng ta mới có thể thực sự đánh giá đúng mức độ của những ngụy biện thúc đẩy các chính sách tiền tệ đương đại và những hậu quả có thể xảy ra.

Lãi suất phản ánh sự ưu tiên về thời gian và mất giá tiền tệ

Nếu có một lý do tại sao nhà nước luôn thất bại trong các chính sách tiền tệ của mình, thì đó là sự bất lực của bộ máy quan liêu trong việc kết hợp thời gian vào việc ra quyết định. Trong nền kinh tế thị trường năng suất, vốn chỉ là tên gọi của các hoạt động giao dịch tập thể của các cá nhân và doanh nghiệp của họ, thời gian có lẽ là yếu tố quan trọng nhất. Nhà sản xuất tính toán thời gian trong tính toán lợi nhuận của mình, cũng như người tiêu dùng tính đến nhu cầu và mong muốn của anh ta, cho dù muốn một thứ gì đó ngay lập tức hay sẵn sàng trì hoãn việc mua hàng của mình. Và bởi vì tiền là mối liên kết giữa một mặt là thu nhập và chi tiêu, mặt khác là tiết kiệm và đầu tư, nên thời gian cũng là điều cốt yếu đối với tiền bạc. Chính thực tế không thể bác bỏ này dẫn đến sự ưu tiên sở hữu tiền càng sớm càng tốt. Và nếu một người tiết kiệm tạm thời rời bỏ với nó để được trả lại sau, thì đương nhiên người đó sẽ mong đợi được đền bù về việc mất đi tiện ích khi sở hữu nó.

Về cơ bản, đây là những gì lãi suất trong nền kinh tế thị trường đại diện. Đó là yếu tố ưu tiên về thời gian, được thiết lập giữa con người giao dịch, coi trọng quyền sở hữu trong tương lai hơn quyền sở hữu ngày nay. Đối với ưu tiên thời gian thuần túy, được định nghĩa hẹp là đánh giá việc mất quyền sở hữu, chúng ta có thể thêm một yếu tố cho rủi ro đối tác. Và khi con người giao dịch dự đoán sức mua sẽ giảm trước khi số tiền nợ được trả lại, đó lại là một yếu tố khác mà tiền tệ fiat có thể trở thành biến số quan trọng nhất.

Mục tiêu chung của ngân hàng trung ương đối với lạm phát giá cả là 2% ngụ ý rằng bù lãi suất bao gồm yếu tố ưu tiên về thời gian, rủi ro đối tác và khấu hao tiền tệ cho thấy một trường hợp cơ bản có thể là lãi suất tiền gửi 3%–4% sẽ được yêu cầu để khuyến khích tiết kiệm duy trì trong một tài khoản ngân hàng. Thuế thu nhập lãi sẽ thêm vào mức này.

Giá tiêu dùng của Hoa Kỳ hiện đang tăng ở mức 6,2% một cách chính thức, tỷ lệ này đã cao hơn một chút. Nhưng tỷ lệ 6,2% đó là một giả định bởi vì chúng ta chỉ có thể nói về mức giá chung một cách trừu tượng. Nó không thể được tính toán, chỉ được đánh giá, nhường chỗ cho sự can thiệp thống kê. Chúng ta chỉ có thể đoán tỷ lệ khấu hao tiền tệ thực sự và mức lãi suất do đó sẽ là bao nhiêu. Và chúng ta có thể chắc chắn rằng quan điểm của ngân hàng trung ương bị sai lệch bởi cả mục tiêu chính trị và phân tích bị sai lệch bởi lý thuyết thống kê về tiền tệ.

Hiện tại, thị trường trái phiếu cho rằng Fed có toàn quyền kiểm soát các kết quả chính sách. Và lợi tức trái phiếu kho bạc 10 năm dưới 4% là hợp lý. Nhưng nếu lạm phát giá vẫn ở mức cao liên tục, thì sẽ có một sự sụp đổ do thị trường trái phiếu gây ra khi lợi tức trái phiếu của họ bị hút về một mức được xác định bởi tổng ưu đãi thời gian, khấu hao tiền tệ và rủi ro đối tác leo thang. Và chúng ta nên lưu ý rằng người nước ngoài đến Hoa Kỳ nắm giữ khoảng 12 nghìn tỷ đô la đầu tư danh mục đầu tư ngoài 6,4 nghìn tỷ đô la trái phiếu kho bạc, 1,3 nghìn tỷ đô la trái phiếu đại lý, 4 nghìn tỷ đô la trái phiếu doanh nghiệp, trong tất cả 23,6 nghìn tỷ đô la, phải cộng thêm tiền gửi ngân hàng, thương mại và Tín phiếu kho bạc có tổng trị giá hơn 7,1 nghìn tỷ đô la.

Hơn 30 nghìn tỷ đô la không phải là một số tiền nhỏ đối với người nước ngoài đối mặt với lãi suất đô la ngày càng tăng. Họ không chỉ không nhận được khoản bù lãi thỏa đáng cho đồng đô la của mình, mà chừng nào họ còn giữ chúng, họ sẽ thấy rằng họ ngày càng vướng vào các vấn đề của đồng đô la.

Tình hình ở các nền kinh tế định hướng tài chính hóa khác cũng không mang lại sự thoải mái nào. Bất chấp sức mua của đồng yên Nhật suy giảm được phản ánh trong chỉ số CPI hiện đang tăng ở mức 4.2% hàng năm, Ngân hàng Trung ương Nhật Bản vẫn kiên quyết áp dụng lãi suất âm. Ở mức âm 0,19%, lãi suất một tháng đã ở mức âm trong bảy năm qua. BoJ đang đấu tranh để giữ lãi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm ở mức 0,5%. Với lạm phát giá tiêu dùng ở mức hiện tại, tôi tính toán rằng JGB 10 năm nên được định giá thấp hơn 30% so với mức hiện tại. Định giá theo thị trường ở mức này sẽ khiến toàn bộ hệ thống ngân hàng Nhật Bản phá sản và khiến chính phủ Nhật Bản phải đối mặt với một hóa đơn lãi suất bất khả thi. Toàn bộ hệ thống ngân hàng Nhật Bản, tiền tệ và nền kinh tế của nó sẽ may mắn tồn tại ở dạng hiện tại.

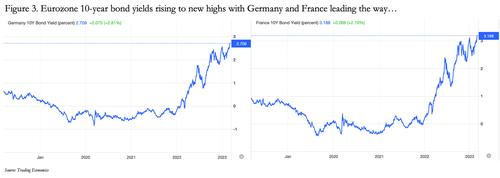

Lợi suất của Eurozone cũng đang tăng lên, với lợi suất trái phiếu quan trọng tăng lên mức cao mới. Điều này được minh họa trong Hình 3.

Một phần của vấn đề là mặc dù ngày càng có nhiều dấu hiệu suy thoái ở các nền kinh tế phương Tây, nhưng Trung Quốc đang thức tỉnh sau các đợt phong tỏa kéo dài và khủng hoảng bất động sản trong nước với tăng trưởng tín dụng quay trở lại. Khi mặt trời lặn ở hướng tây, nó đang mọc ở hướng đông. Các yêu cầu về năng lượng và hàng hóa của Trung Quốc sẽ tăng lên đáng kể trong những năm tới, đó là lý do tại sao nước này đã giành được các thỏa thuận cung cấp dầu và khí đốt dài hạn lần lượt với Qatar và Ả Rập Saudi.

Các nhà phân tích đang chú ý đến yếu tố Trung Quốc, dẫn đến kỳ vọng rằng lạm phát giá cả ở phương Tây sẽ còn tồn tại lâu hơn. Nhưng họ vẫn chỉ ra rằng suy thoái kinh tế ở Châu Âu và Châu Mỹ dẫn đến nhu cầu của người tiêu dùng giảm và dư thừa hàng hóa không bán được. Bây giờ chúng ta cần phá bỏ quan niệm sai lầm này, rằng suy thoái kinh tế xảy ra khi người tiêu dùng giảm chi tiêu, dẫn đến tình trạng dư thừa sản phẩm nói chung và do đó làm giảm giá tiêu dùng.

Zerohedge