Bức tranh toàn cảnh về tình thế hiện tại của các Ngân hàng Trung ương

Tin Tức Tổng Hợp

feeder

Bài toán kinh điển trong kinh tế học về thế lưỡng nan của người tù nói rằng, mặc dù nếu các bên phối hợp với nhau, kết quả đạt được sẽ là tốt đẹp nhất, nhưng trong thực tế, các bên sẽ đều theo đuổi mục tiêu tối đa hóa lợi ích cá nhân, bất chấp tốn hại của (các) bên còn lại.

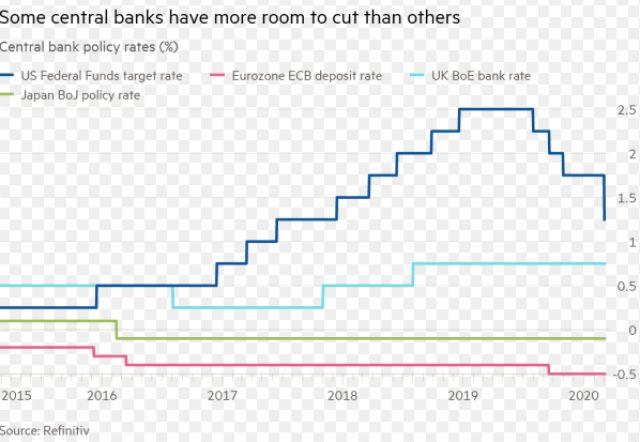

Đã có 3 Ngân hàng Trung ương (NHTW) trong nhóm G7 thực hiện cắt lãi suất khẩn cấp trong tuần trước lần lượt là RBA, Fed và BoC. Tuy nhiên, đây không phải là một động thái phối hợp có tính toán giữa các NHTW giống như những gì chúng ta đã chứng kiến trong cuộc Đại Khủng hoảng 2008. Một điều mà ai cũng hiểu là một chính sách đồng bộ để ứng phó với vấn đề toàn cầu sẽ có tác động tốt hơn nhiều hành động và nỗ lực đơn lẻ. Câu hỏi đặt ra lúc này là các bên sẽ giải quyết tình thế lưỡng nan này như thế nào.

Thứ Ba vừa qua, các bộ trưởng tài chính G7 họp nhưng kết quả chỉ là một tuyên bố chung hời hợt về việc sử dụng “các công cụ phù hợp” để giải quyết tác động từ coronavirus. Ngược lại với năm 2008, khi mà các NHTW liên tục và đồng loạt cắt giảm lãi suất trong một nỗ lực chung để cứu thị trường khỏi cơn bão khủng hoảng tín dụng, chỉ 2 ngày sau đó, các bộ trưởng tài chính G7 đã cam kết “hành động ngoại lệ bất thường” để giải quyết khủng hoảng.

Một trong những nguyên nhân cho sự khác biệt này là nguồn gốc của khủng hoảng. Coronavirus không cần đến những biện pháp gây “sốc”, mà cần phải có thời gian đánh giá tác động kinh tế và đưa ra những biện pháp dài hơi. Điều này có nghĩa là các NHTW sẽ phải cân nhắc kỹ xem nên làm gì, sau khi đã đánh giá được nền kinh tế bị tác động xấu đến mức nào.

NHTW Nhật Bản BoJ

Câu hỏi thường trực trong đầu các quan chức BoJ là đồng JPY có tăng giá tiếp hay không. Lo lắng của họ là khi Fed cắt lãi suất và làm suy yếu đồng USD, xuất khẩu của Nhật Bản sẽ gặp khó.

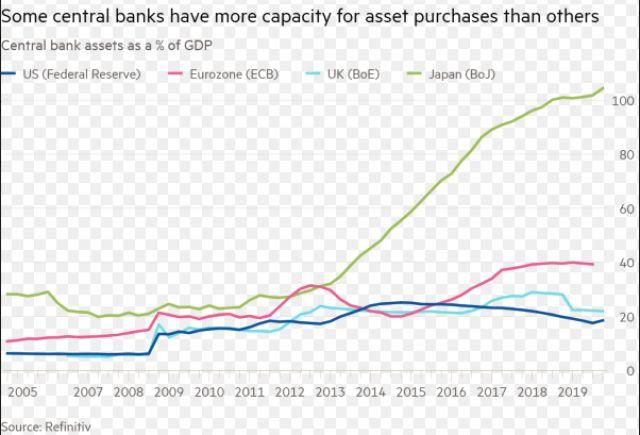

Thống đốc Haruhiko Kuroda đã hứa “cung cấp thanh khoản dồi dào và đảm bảo ổn định thị trường tài chính thông qua nghiệp vụ thị trường mở và mua tài sản”, và sau đó BoJ đã mua gần 1 tỷ USD quỹ chỉ số cổ phiếu (ETF), con số kỷ lục trong một ngày.

Tuy nhiên, một cách lặng lẽ, BoJ đang đánh giá xem cái giá phải trả cho những hành động tiếp theo có lớn hơn lợi ích hay không. Kịch bản dễ xảy ra nhất là BoJ sẽ quyết định tăng mua chứng khoán trong cuộc họp tiếp theo, nhưng khó có khả năng lãi suất sẽ bị hạ, bởi điều này sẽ gây tổn hại đến các ngân hàng trong nước vốn đã rất mong manh. Theo thông lệ lịch sử, NHTW Nhật Bản muốn có những hành động được coi là phối hợp với các NHTW khác. Nhưng vấn đề là chi phí lớn đến mức nào.

Hỗ trợ tài chính dưới dạng trợ cấp Chính phủ, giãn nợ ngân hàng và bơm thanh khoản – có nhiều khả năng xảy ra hơn. Tình trạng của các doanh nghiệp vẫn chưa tệ, nhưng việc mất đi nguồn khách Trung Quốc sẽ dẫn đến những doanh nghiệp thua lỗ và phá sản. Chính phủ đang tìm cách cứu vớt các doanh nghiệp. Thủ tướng Shinzo Abe đang cố gắng kích hoạt chương trình chi tiêu tài khóa, trợ cấp lương. Nhưng cuộc khủng hoảng đã làm lộ ra mâu thuẫn của chính sách tài khóa Abe. Nền kinh tế Nhật Bản vốn đã chao đảo sau đợt tăng thuế tiêu dùng tháng 10 và để thu hồi lại đạo luật này sẽ rất khó về mặt chính trị.

NHTW Châu Âu ECB

Với những cuộc tranh luận gần đây về tác động tiêu cực của lãi suất âm, một lần cắt giảm lãi suất của ECB cũng sẽ rất khó khăn và có lẽ không phải ưu tiên của Thống đốc Christine Lagarde.

ECB có thể tăng các khoản vay giá rẻ cho các ngân hàng hoặc khuyến khích các ngân hàng giãn nợ với các công ty gặp rắc rối. Ngân hàng Italie UniCredit đã sử dụng biện pháp tương tự. ECB cũng có thể tham gia với các ngân hàng trung ương khác để triển khai một đợt bơm thanh khoản phối hợp vào hệ thống ngân hàng nếu cần thiết. Vấn đề chính sách chủ yếu trong đại dịch là tránh siết chặt thanh khoản dẫn đến phá sản doanh nghiệp vừa và nhỏ. Cần các biện pháp thanh khoản có mục tiêu để tránh các phản ứng tiêu cực về niềm tin, chất lượng tín dụng, mất khả năng thanh toán vốn ngân hàng hiện đang diễn ra.

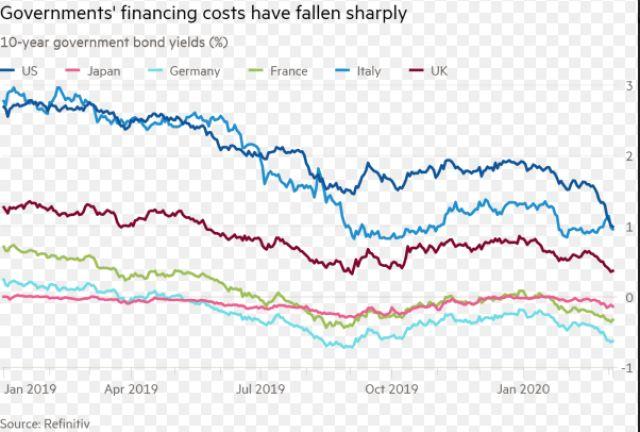

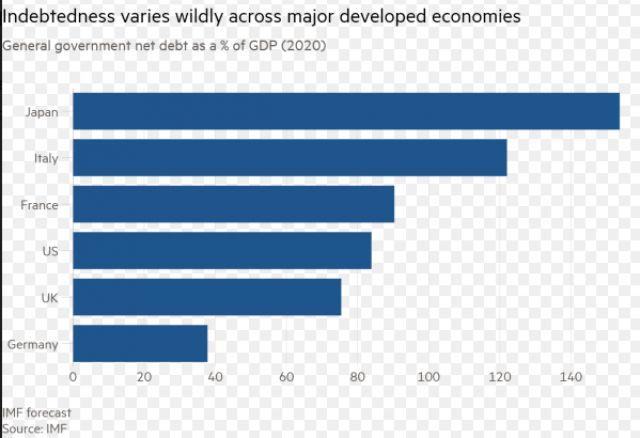

EU đã chuẩn bị nới lỏng tài khóa để chống lại tác động kinh tế của coronavirus, nhưng chỉ tạm thời, Mário Centeno, chủ tịch của Eurogroup và Chủ tịch Hội đồng Thống đốc Cơ chế Ổn định Châu Âu, cho biết hôm thứ Tư. Ủy ban châu Âu tuần trước đã dành 232 triệu euro để giúp ngăn chặn bệnh dịch và Italia đã công bố gói kích cầu trị giá 3.6 tỷ euro trong lúc vẫn đang xin phê duyệt để mở rộng thâm hụt.

Nhưng các quan chức ECB đang mong muốn hỗ trợ nhiều hơn từ các chính phủ, đặc biệt là từ các quốc gia như Đức, đang ở trạng thái tài khóa mạnh. “Phối hợp về cơ bản là một mỹ từ để gây áp lực buộc Đức phải sử dụng thặng dư ngân sách của mình để làm nhiều hơn”, một thành viên của hội đồng quản trị ECB nói.

Việc Fed cắt giảm lãi suất làm suy yếu đồng USD gây áp lực buộc các ngân hàng trung ương khác phải tìm cách, thành viên hội đồng cho biết. “Hợp tác gặp khó khăn là khi các ngân hàng trung ương cạnh tranh lẫn nhau để phá giá đồng tiền. Sự tăng giá của đồng euro gần đây có tác động thắt chặt đối với nền kinh tế.

NHTW Anh BoE

Ngay cả khi lãi suất gần với mức thấp nhất mọi thời đại, thống đốc sắp mãn nhiệm Mark Carney tin rằng Ngân hàng Anh có hỏa lực tương đương với việc cắt giảm 2.5% lãi suất nếu sử dụng nới lỏng định lượng và cho vay ngân hàng giá rẻ.

Andrew Bailey, thống đốc BoE sắp tới, cho biết hôm thứ Tư rằng có khả năng ngân hàng trung ương và chính phủ Anh sẽ sớm cần cung cấp những khoản vay ngắn hạn nhất thời (bridging finance) cho các công ty nhỏ.

Bộ trưởng Tài chính Rishi Sunak sẽ công bố phản ứng tài khóa của Vương quốc Anh đối với coronavirus vào tuần tới. Với mức thâm hụt dưới 2% thu nhập quốc dân, Vương quốc Anh không gặp phải giới hạn tài khóa cụ thể nào, mặc dù vậy chính phủ đang xem xét cứu trợ mục tiêu cho các hộ gia đình và công ty bị ảnh hưởng thay vì kích thích rộng hơn. Các ngân hàng Anh cũng được vốn hóa tốt hơn trong cuộc khủng hoảng tài chính 2008; và các bộ trưởng đã kêu gọi họ thể hiện tinh thần hỗ trợ đối với các công ty đang gặp khó khăn về dòng tiền tạm thời.

Cuối cùng, Fed

Hầu như không có nhà hoạch định chính sách của Fed nào ủng hộ lãi suất âm. Điều đó khiến Fed gần với cái gọi là giới hạn Zero. Ông Powell đã gọi đây là thách thức chính sách tiền tệ đặc biệt trong nhiệm kỳ của ông.

Fed sẽ sử dụng cả công cụ mua tài sản và thông điệp định hướng chính sách một cách chủ động, nhưng Powell đã từ chối bình luận về khả năng tiếp tục cắt giảm lãi suất. Ông cũng không dám khẳng định liệu những công cụ mà Fed có có hiệu quả hay không.

Quốc hội và Nhà Trắng hôm thứ Tư đã đồng ý một khoản chi tiêu trị giá 8 tỷ USD cho các biện pháp y tế công cộng. Donald Trump đề xuất cắt giảm thuế lương một năm, trong khi các thành viên của Phòng Thương mại Hoa Kỳ đề nghị mở rộng chương trình cho vay kinh doanh trong thời kỳ thảm họa, nhưng cả hai đều chưa phải là chính sách chính thức.

Vào thứ ba, ông Powell nói: “Có thể sẽ còn những sự phối hợp chính thức hơn trong thời gian tới”.

Nhưng hiện tại, ông cảnh báo: “Từng quốc gia, chính sách tài khóa của mỗi nước và các ngân hàng trung ương riêng rẽ hãy tự chủ động để làm những gì cần phải làm.”