Việc PBOC xóa bỏ ký quỹ bắt buộc đối với các giao dịch bán CNY kỳ hạn khó lòng thay đổi xu hướng chính của đồng Nhân dân tệ!

Nam Anh

Senior Economic Analyst

Những kinh nghiệm trước đây về những thay đổi trong yêu cầu ký quỹ giao dịch cho thấy rằng mặc dù nó có thể giúp ổn định tỷ giá USD/CNY trong thời gian ngắn, tác động của nó đến việc thay đổi xu hướng của USD/CNY trong trung và dài hạn là hết sức hạn chế

- Sau khi đồng CNY liên tục tăng mạnh trong thời gian gần đây, PBoC đã đưa ra thông báo về việc loại bỏ yêu cầu ký quỹ 20% đối với giao dịch bán kỳ hạn nhân dân tệ, với hiệu lực ngay lập tức (ngày 12 tháng 10 năm 2020)

- Những kinh nghiệm trước đây về những thay đổi trong yêu cầu ký quỹ giao dịch cho thấy rằng mặc dù nó có thể giúp ổn định tỷ giá USD/CNY trong thời gian ngắn, tác động của nó đến việc thay đổi xu hướng của USD/CNY trong trung và dài hạn là hết sức hạn chế

- Đặc biệt, tất cả các động lực kinh tế vĩ mô cũng như của thị trường hiện nay vẫn duy trì tích cực đối với đồng CNY. Đó là sự phục hồi ổn định và mạnh mẽ đang diễn ra của nền kinh tế Trung Quốc, chính sách tiền tệ ổn định của PBoC cũng như lợi thế lợi suất hấp dẫn của đồng CNY, trong bối cảnh 1 đồng USD suy yếu

- Nhìn chung, chúng tôi duy trì triển vọng tích cực đối với đồng CNY, SGD, và các đồng tiền châu Á khác. Chúng tôi giữ nguyên dự báo về sự sụt giảm của USD/CNY xuống 6.60 vào quý 2 năm 2021 và USD/SGD xuống mức 1.33 vào quý 2 năm 2021

- Những rủi ro chính trong ngắn hạn đối với triển vọng CNY của chúng tôi là cuộc bầu cử Tổng thống Hoa Kỳ sắp tới vào ngày 3 tháng 11 cũng như việc Kế hoạch 5 năm lần thứ 14 (2021-25) được kỳ vọng sẽ được công bố tại phiên họp toàn thể lần thứ năm của Ban Chấp hành Trung ương Đảng Cộng sản của Trung Quốc (CPC) vào ngày 26-29 tháng 10.

PBoC loại bỏ mức ký quỹ bắt buộc 20% đối với các giao dịch bán CNY kỳ hạn sau khi đồng CNY tăng mạnh trong thời gian gần đây

Vào cuối tuần qua, Ngân hàng Nhân dân Trung Quốc (PBoC) đã đưa ra một thông báo với hiệu lực ngay lập tức (12 tháng 10 năm 2020), theo đó các ngân hàng không còn cần phải duy trì mức ký quỹ 20% cho các giao dịch bán CNY kỳ hạn trên thị trường ngoại hối. Yêu cầu ký quỹ này trước đó đã được áp dụng vào tháng 8 năm 2018 khi đồng CNY lần đầu tiên sụt giảm về mức 6.90 trong bối cảnh xung đột thương mại Mỹ-Trung đang leo thang.

Thông báo của PBoC chỉ gói gọn trong một đoạn văn ngắn đơn giản, đồng thời đưa ra rất ít thông tin ngoài lời nhắc lại rằng PBoC sẽ hướng tới việc giữ đồng CNY ở mức "hợp lý và về cơ bản là ổn định".

Trên thực tế, trong bối cảnh sự suy yếu của đồng USD trong suốt kỳ nghỉ Tuần lễ Vàng của Trung Quốc, đồng CNY đã tăng mạnh từ mức 6.80 xuống dưới 6.70 so với USD. Mức tăng lên tới 1000 pips này của đồng CNY đã đánh dấu một trong những mức tăng hàng tuần mạnh nhất của đồng CNY kể từ khi chế độ điều hành tỷ giá linh hoạt quanh tỷ giá trung tâm bắt đầu được áp dụng vào tháng 6 năm 2010. Tính từ mức thấp gần 7.16 vào cuối tháng 5 năm nay, CNY đã tăng tới 6.4% so với USD. Do đó, việc loại bỏ yêu cầu ký quỹ bắt buộc này không có gì đáng ngạc nhiên và được coi là tín hiệu của PBoC nhằm làm chậm tốc độ tăng quá mức của đồng CNY, đồng thời có thể khuyến khích nhu cầu phòng ngừa rủi ro tỷ giá bằng cách cắt giảm chi phí.

Phản ứng với tin tức về việc loại bỏ yêu cầu ký quỹ, tỷ giá USD/CNY đã ngay lập tức “tạo gap” vào sáng thứ 2 từ mức đóng cửa của thứ Sáu tuần trước là 6.6930 lên khoảng 6.72 hiện tại. Tuy nhiên, đây là một động thái cũng có thể được lường trước khi tỷ giá USD/CNY đã giảm mạnh vào thứ Sáu tuần trước khi thị trường quay trở lại từ kỳ nghỉ Tuần lễ Vàng. Sáng hôm qua, PBoC cũng đã hạ tỷ giá trung tâm 670 điểm xuống 6.7126 từ mức 6.796 của ngày giao dịch trước đó. Mặc dù động thái điều chỉnh gần 700 điểm tỷ giá là rất quan trọng về mặt thống kê, nhưng nó cần phải được đặt trong bối cảnh tỷ giá USD/CNY đã giảm mạnh vào thứ Sáu tuần trước cũng như sự suy yếu trên diện rộng của USD.

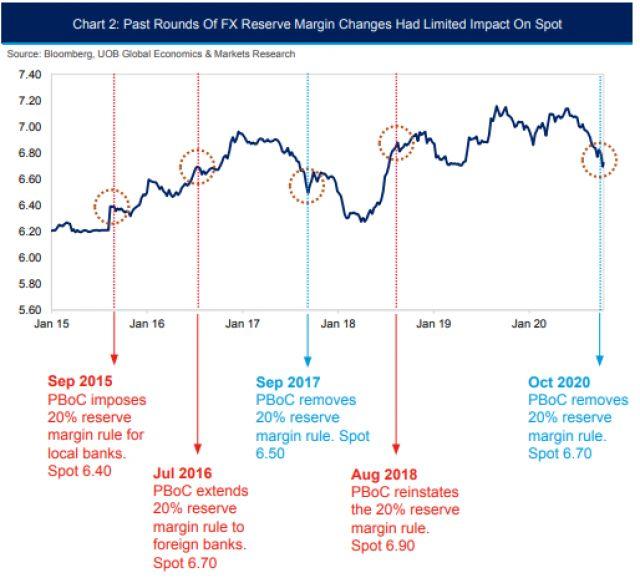

Các đợt điều chỉnh tỷ lệ ký quỹ trong quá khứ có tác động hạn chế đến xu hướng chính của CNY

Yêu cầu ký quỹ đối với các giao dịch ngoại hối là một trong nhiều công cụ trong bộ công cụ chính sách tiền tệ của PBoC để quản lý tỷ giá hối đoái USD/CNY. Nó được giới thiệu lần đầu tiên vào tháng 9 năm 2015 để hạn chế sự suy yếu quá mức của đồng CNY và kiểm soát dòng vốn chảy ra ngoài Trung Quốc khi CNY đứng trước nguy cơ sụt giảm quá mức 6.90. Biện pháp này sau đó được gỡ bỏ vào tháng 9 năm 2017 khi CNY tăng mạnh trở lại mức 6.50. Sau đó, biện pháp này được áp dụng lại vào tháng 8 năm 2018 trong bối cảnh leo thang của xung đột thương mại Mỹ-Trung khi đồng CNY đe dọa giảm xuống mức 6.90 một lần nữa.

Cần lưu ý rằng thông qua các chu kỳ trước đó, trong khi yêu cầu ký quỹ ngoại hối có thể giúp ổn định tỷ giá giao ngay trong thời gian ngắn, nó không thể ngăn chặn hoặc đảo ngược xu hướng trung và dài hạn của đồng CNY, chủ yếu vẫn được thúc đẩy bởi các yếu tố cơ bản của kinh tế vĩ mô và các động lực thị trường khác nhau. Ví dụ. khi biện pháp này được áp dụng lần đầu tiên vào năm 2015 và 2016, CNY vẫn suy yếu xuống mức 7.0 vào quý 4 năm 2017. Tương tự, khi biện pháp này được gỡ bỏ vào tháng 9 năm 2017, CNY vẫn tiếp tục tăng giá lên 6.30 vào quý 1 năm 2018.

Các yếu tố cơ bản cùng động lực thị trường hỗ trợ cho sự tăng giá của CNY

Động thái mới nhất này của PBoC nhằm loại bỏ yêu cầu ký quỹ ngoại hối có thể hạn chế mức tăng quá mức của đồng CNY nhưng khó có khả năng làm suy yếu CNY khi các động lực tích cực vẫn còn nguyên vẹn. Dưới đây là 1 số yếu tố chính.

Đầu tiên là sự suy yếu trên diện rộng của USD yếu. Chính sách tiền tệ nới lỏng từ Cục Dự trữ Liên bang Hoa Kỳ (FED) cùng với cam kết của họ trong việc giữ lãi suất gần bằng 0 theo cơ chế mục tiêu lạm phát trung bình (average inflation targeting) đã dẫn đến sự suy yếu của đồng bạc xanh

Thứ hai là sự phục hồi ổn định của nền kinh tế Trung Quốc. Kể từ khi chạm đáy vào tháng 4, hoạt động kinh tế nội địa và các chỉ số ngoại thương của Trung Quốc đều đã phục hồi đáng kể, với một số trở lại mức trước đại dịch COVID-19 của cuối năm ngoái. Đặc biệt, PMI ngành sản xuất của Trung Quốc trong tháng 9 tiếp tục đánh dấu sự cải thiện trong tháng thứ 7 liên tiếp và chúng tôi tin tưởng rằng nền kinh tế Trung Quốc sẽ tiếp tục phục hồi hơn nữa với mức tăng trưởng 4.9% YoY trong quý 3 2020 và 5.7% YoY trong quý 4 2020, so với mức chỉ 3.2% YoY trong quý 2. Trên thực tế, số liệu GDP quý 3 của Trung Quốc dự kiến sẽ được công bố vào tuần tới, với mức kỳ vọng đồng thuận mới nhất của thị trường cho tăng trưởng quý 3 là vô cùng hứa hẹn, trên 5% YoY. Sự phục hồi trong quỹ đạo tăng trưởng GDP của Trung Quốc trở lại mức tăng trưởng hàng năm tiền Covid từ 5% đến 6% là một điểm tích cực quan trọng đối với đồng CNY.

Thứ ba là chính sách tiền tệ ổn định từ PBoC. Kể từ lần cắt giảm Lãi suất cho vay cơ bản (Loan Prime Rate - LPR) trước đó trong 6 tháng đầu năm nay, PBoC đã giữ nguyên LPR kỳ hạn 1 năm và 5 năm ở mức tương ứng là 3.85% và 4.65%. Quan điểm của chúng tôi là với tốc độ phục hồi kinh tế liên tục gia tăng như hiện nay, áp lực nới lỏng chính sách tiền tệ hơn nữa đã được giảm bớt đáng kể, điều này cho phép PBoC chú ý đến việc giảm thiểu các rủi ro tài chính trước mắt. Nhìn chung, chúng tôi kỳ vọng PBoC sẽ giữ chính sách tiền tệ ổn định và giữ nguyên LPR cho đến năm 2021. Chính sách tiền tệ ổn định này cũng là một động lực tích cực chính cho đồng CNY.

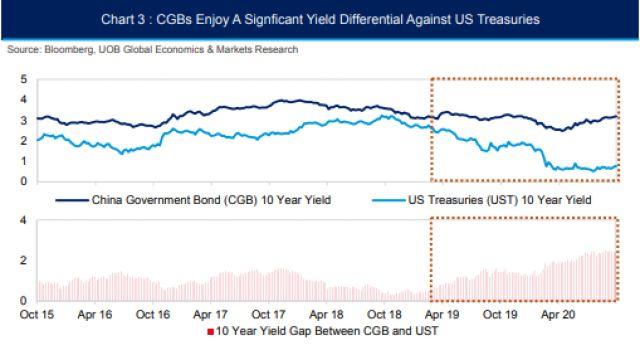

Cuối cùng, một động lực thị trường tích cực quan trọng đối với đồng CNY chính là mức lợi suất vượt trội so với USD. Trong hai năm qua, khi lợi suất trái phiếu Chính phủ Hoa Kỳ suy yếu, lợi suất Trái phiếu Chính phủ Trung Quốc đã giảm với tốc độ chậm hơn nhiều. Đặc biệt, điều này dẫn đến mức chênh lệch tại kỳ hạn 10 năm giữa trái phiếu Chính phủ Trung Quốc (CGB) và trái phiếu Kho bạc Mỹ tăng từ mức thấp khoảng 30 điểm cơ bản vào cuối năm 2018 lên mức cao hiện tại gần 2.5%. Nói tóm lại, ở mức 3.20% hiện nay đối với kỳ hạn 10 năm, CGB hiện là loại trái phiếu mang lại lợi suất cao vô cùng hấp dẫn, trong bối cảnh lợi suất trái phiếu chính phủ của các nền kinh tế phát triển phần lớn ở mức 0% hoặc thậm chí là âm. Lợi thế về lợi suất này là một động lực tích cực rất đáng kể đối với đồng CNY, đặc biệt là khi chỉ số chuẩn về các tài sản thu nhập cố định toàn cầu đang trong quá trình khuyến nghị phân bổ nhiều hơn vào các tài sản thu nhập cố định của Trung Quốc.

Duy trì triển vọng tích cực đối với CNY, SGD và các đồng tiền châu Á khác

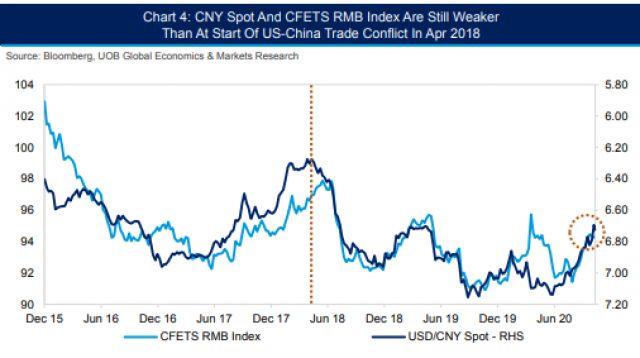

Nhìn bề ngoài, có vẻ như CNY và các đồng tiền châu Á đã mạnh lên đáng kể trong vài tháng qua, tuy nhiên khi nhìn rộng ra khoảng thời gian 3 năm qua, đây chỉ “đơn thuần” là sự đảo chiều của CNY, cũng như các đồng tiền Châu Á, sau giai đoạn suy yếu kể từ khi bắt đầu xung đột thương mại Mỹ-Trung vào đầu năm 2018. Trên thực tế, ở mức hiện tại khoảng 6.70, đồng CNY vẫn yếu hơn so với mức 6.30 vào đầu năm 2018, thời điểm xung đột thương mại Mỹ-Trung nổ ra. Tương tự, trong khi Chỉ số sức mạnh đồng nhân dân tệ theo trọng số thương mại (CFETS) đã phục hồi từ mức 91 lên 94, về cơ bản nó vẫn thấp hơn đáng kể so với mức 98 trước xung đột thương mại Mỹ-Trung.

Nhìn chung, mặc dù việc loại bỏ yêu cầu ký quỹ có thể dẫn đến sự ổn định trong ngắn hạn đối với USD/CNY, các động lực kinh tế vĩ mô và thị trường tích cực nói trên sẽ tiếp tục thúc đẩy sự tăng giá của đồng CNY trong trung và dài hạn. Do đó, chúng tôi duy trì dự báo tỷ giá USD/CNY tiếp tục sụt giảm về mức 6.70 vào trước cuối quý 4 năm 2020, 6.65 trước cuối quý 1 năm 2021 và 6.60 trước cuối quý 2 năm 2021. Tương tự, với việc đồng CNY duy trì quỹ đạo tích cực, điều này có nghĩa là hầu hết các đồng tiền Châu Á khác cũng sẽ tiếp tục mạnh lên. Đặc biệt, chúng tôi cho rằng đồng SGD sẽ tiếp tục tăng giá so với USD, đẩy tỷ giá USD/SGD xuống 1.35 vào trước cuối quý 4 năm 2020, 1.34 vào trước cuối quý 1 năm 2021 và 1.33 vào trước cuối quý 2 năm 2021. Tỷ giá giao ngay tham chiếu hiện đang ở mức 1.3540.

Cuộc bầu cử Tổng thống Hoa Kỳ và Kế hoạch 5 năm lần thứ 14 của Trung Quốc là những rủi ro chính trong ngắn hạn đối với đồng CNY

Mặc dù việc loại bỏ quy định ký quỹ bắt buộc đối với các giao dịch bán CNY kỳ hạn khó có khả năng gây ra một đợt suy yếu mới của đồng CNY, nhưng có hai rủi ro chính trong thời gian tới đối với đồng CNY.

Đầu tiên là cuộc bầu cử Tổng thống sắp tới của Hoa Kỳ vào ngày 3 tháng 11. Sự đồng thuận của thị trường hiện nay đang hướng về chiến thắng áp đảo của Joe Biden cũng như khả năng đảng Dân chủ chiếm đa số tại cả Hạ viện và Thượng viện Hoa Kỳ. Nếu điều đó xảy ra, dưới góc nhìn của nhiều người, đây sẽ là 1 sự kiện vô cùng tích cực đối với các tài sản rủi ro, đồng thời củng cố đà suy yếu hiện nay của USD, do sự hiện diện mạnh mẽ của Đảng Dân chủ sẽ có thể thúc đẩy việc thông qua một gói kích thích tài khóa lớn hơn. Tuy nhiên, trong 1 viễn cảnh với xác suất thấp khi không có bất cứ ứng viên nào đạt được chiến thắng tuyệt đối, hay quá trình chuyển giao quyền lực không diễn ra êm đẹp, điều này có thể khiến thị trường tài chính rơi vào tình trạng hỗn loạn, kích hoạt một làn sóng lo ngại rủi ro mới, dẫn đến 1 đợt bán tháo hàng loạt tài sản rủi ro, có khả năng kéo theo sự khan hiếm của USD cũng như kích hoạt các động thái short-covering hàng loạt trên thị trường, điều đã diễn ra vào hồi tháng 3 và 4.

Thứ hai là thông báo được nhiều người mong đợi về Kế hoạch 5 năm lần thứ 14 của Trung Quốc. Dự thảo ban đầu của Kế hoạch 5 năm lần thứ 14 giai đoạn 2021-2025 dự kiến sẽ được công bố trong phiên họp toàn thể lần thứ năm của Ban Chấp hành Trung ương khóa 19 của CPC vào ngày 26-29 tháng 10. Thị trường đang kỳ vọng cao rằng Trung Quốc sẽ nhấn mạnh lại cam kết quốc tế hóa đồng Nhân dân tệ 1 cách sâu rộng hơn nữa cũng như các biện pháp kinh tế mạnh mẽ hơn nữa để ổn định tăng trưởng theo mô hình kinh tế Tuần hoàn trong nước và Tuần hoàn kép mới (Domestic Circulation và Double Circulation). Một loạt các mục tiêu mạnh mẽ trong Kế hoạch 5 năm sẽ giúp củng cố niềm tin dài hạn đối với đồng CNY. Mặt khác, việc thiếu thông tin chi tiết có khả năng gây ra sự suy yếu mới của đồng CNY. Mặc dù kế hoạch sẽ được thông qua tại hội nghị toàn thể lần thứ năm, những thông tin chi tiết sẽ chỉ được công bố tại Đại hội Nhân dân Toàn quốc (NPC) vào tháng 3 năm sau.