Tính thanh khoản của đồng Đô la: hai yếu tố tối quan trọng cần chú ý hiện nay

Một lượng tiền dôi dư lớn đang có sẵn trên Tài Khoản Chung Của Kho Bạc với kích thước còn có thể tăng thêm nữa, ngay trước thềm cuộc bầu cử ở Mỹ. Nếu số tiền này được đem ra chi tiêu, điều này có thể thúc đẩy hơn nữa thanh khoản của đồng Đô la và giảm giá trị của đồng Đô la so với các loại tiền tệ chính khác.

Các quan điểm chính:

- Bảng cân đối kế toán của Ngân hàng Trung ương Mỹ đang phình to cùng với cung tiền được đẩy mạnh hơn các quốc gia lớn khác.

- Các vấn đề về thanh khoản trong tháng 3 và tháng 4 đã được giải quyết, nhưng sự ổn định vẫn mong manh và có thể chuyển hướng bất kì lúc nào.

- Có hai yếu tố quan trọng ảnh hưởng đến giá trị đồng Đô la và thanh khoản nói chung khi mùa hè đang dần tới.

Đồng Đô la đã có sự thay đổi kì lạ so với các loại tiền tệ khác trong thời gian gần đây do sự bất ổn của đại dịch COVID-19 dẫn đến việc đóng cửa các nhà máy, cũng như sự gián đoạn dòng tiền và thương mại trên toàn cầu, nhưng cuối cùng nó vẫn nằm trong phạm vi giao dịch nhưng với xu hướng không rõ ràng.

Bài viết này cung cấp thông tin cập nhật về đồng Đô la và tình hình thanh khoản nói chung, dựa trên các điều kiện hiện tại.

Xu hướng của đồng Đô la tất nhiên là rất quan trọng đối với các nhà đầu tư tổ chức, và cũng không kém phần quan trọng đối với các nhà đầu tư cá nhân vì nó đóng vai trò chỉ dẫn cho giá cổ phiếu và các loại tài sản khác. Đó cũng là một biện pháp gián tiếp đo lường sự giằng co giữa giảm phát và chính sách tiền tệ mở rộng hiện nay, điều này ảnh hưởng đến hiệu suất tương đối giữa cổ phiếu tăng trưởng và cổ phiếu giá trị, giữa chứng khoán Mỹ và chứng khoán quốc tế.

Tổng quan về bối cảnh của đồng Đô la gần đây:

Quay trở lại khoảng thời gian đầu tháng 10 năm 2019, tôi (tác giả) đã xuất bản một bài báo có tên “Giao dịch sôi động nhất” khi chỉ số Đô la DXY ở ngưỡng 99, giải thích lý do tại sao tôi mong đợi đồng Đô la yếu hơn vào năm 2020. Tôi đã dự đoán rằng Cục Dự trữ Liên bang sẽ sớm bắt đầu mở rộng bảng cân đối kế toán bằng cách mua Trái phiếu kho bạc, có nghĩa là Mỹ sẽ chuyển từ chính sách tiền tệ thặt chặt sang chính sách tiền tệ nới lỏng hơn (so với phần còn lại của thế giới):

"Có một vài kịch bản có thể diễn ra sắp tới. Có thể là Cục Dự trữ Liên bang sẽ bắt đầu mở rộng bảng cân đối kế toán vào năm 2020 (hoặc từ quý IV năm 2019) để giảm áp lực từ bảng cân đối kế toán nội địa, điều đó có nghĩa là Fed về cơ bản sẽ tài trợ cho thâm hụt ngân sách của chính phủ Mỹ."

Khi bài báo được viết vào tháng 10, Fed chỉ thực hiện các hoạt động repo và chưa thực hiện chương trình mua tài sản không giới hạn. Hơn một tuần sau đó vào giữa tháng 10, Cục Dự trữ Liên bang Mỹ tuyên bố rằng họ sẽ bắt đầu mở rộng bảng cân đối kế toán để mua tín phiếu kho bạc. Hãy nhớ rằng, điều này đã xảy ra trước khi có bất kỳ tác động kinh tế nào liên quan đến COVID-19; nguyên nhân đến từ sự thiếu hụt Đô la trong hệ thống tài chính so với lượng tín phiếu kho bạc bán ra thị trường (để tài trợ thâm hụt ngân sách trị giá 1 nghìn tỷ Đô la tương đương 5% GDP phục vụ mục đích phát triển kinh tế), vì vậy Cục Dự trữ Liên bang đã trở thành người mua tín phiếu Kho bạc nhiều nhất thông qua việc phát hành thêm đồng Đô la mới để mua tín phiếu kho bạc thông qua các đại lý chính.

Trường hợp này có thể hiểu như Fed là kho lưu trữ tín phiếu Kho bạc. Bằng chứng là trong sáu tháng qua Fed đã tích lũy số lượng tín phiếu Kho bạc nhiều hơn so với toàn bộ lượng tín phiếu mà khu vực nước ngoài đã tích lũy trong sáu năm qua.

Khi thảo luận về khả năng đồng Đô la sẽ tăng đột biến trước khi điều chỉnh theo xu hướng dài hơn trong bài viết đó, tôi đã có lưu ý:

"Theo quan điểm của tôi, hầu hết những người đầu cơ Đô la, những người mong đợi sự bứt phá của đồng Đô la đều đánh giá thấp mức độ thiệt hại mà đồng Đô la mạnh có thể gây ra cho nền kinh tế Mỹ, điều mà sau đó diễn ra theo hướng giá trị của đồng Đô mạnh đã tự điều chỉnh dựa trên sự suy thoái kinh tế và thâm hụt ngân sách. Đồng Đô la mạnh làm giảm thu nhập của công ty Mỹ ở nước ngoài và buộc các tổ chức tín dụng của Mỹ phải tài trợ cho thâm hụt ngân sách, và sau 5 năm, họ gần như đã thoát ra khỏi tình trạng kém lạc quan này với mực lợi nhuận khá ổn định. Bất kỳ sự biến động mạnh nào về giá trị của đồng Đô la cũng chỉ là tạm thời và khiến nhiều người không vui, bản thân đồng Đô la lại cũng có thể tự điều chỉnh lại giá trị."

Sau đó vào tháng Hai và tháng Tư năm 2020, tôi đã xuất bản một chuyên đề gồm các bài báo có tên là “Nút thắt toàn cầu” và “Vấn đề trị giá 40 tỷ Đô la” với nội dung chính đề cập đến sự thiếu hụt đồng Đô la trên toàn cầu do sự phân mảnh của hiện trạng dự trữ toàn cầu bằng đồng Đô la Mỹ.

Điểm chính của những bài báo đó, đặc biệt là bài báo xuất bản ngày mùng 4 tháng Tư, là sau nhiều năm Mỹ bị thâm hụt thương mại do dự trữ toàn cầu bằng Đô la tăng lên, các tổ chức và cá nhân nước ngoài đã gom đủ Đô la và tái đầu tư đáng kể vào tài sản của Mỹ, và giờ họ đã sở hữu 40 nghìn tỷ Đô la tài sản của Mỹ. Tuy nhiên, họ cũng có hơn 12 nghìn tỷ nợ bằng đồng Đô la Mỹ. Điều này chủ yếu là do họ nợ lẫn nhau chứ không phải nợ nước Mỹ. Ví dụ, nhiều thị trường mới nổi nợ Trung Quốc nhưng khoản nợ lại có mệnh giá bằng Đô la Mỹ.

Vì vậy, nếu thương mại bị sụt giảm hoặc thiếu hụt về nguồn cung Đô la Mỹ để phục vụ các khoản nợ, khu vực nước ngoài có thể cân nhắc đến việc bán tài sản của Mỹ, bao gồm cả Trái phiếu kho bạc Mỹ, để có nguồn Đô la trả các khoản nợ đó. Không giống như Cục Dự trữ Liên bang Mỹ, khu vực nước ngoài không thể in tiền Đô la Mỹ, mặc dù họ sử dụng Đô la và có các khoản nợ bằng Đô la.

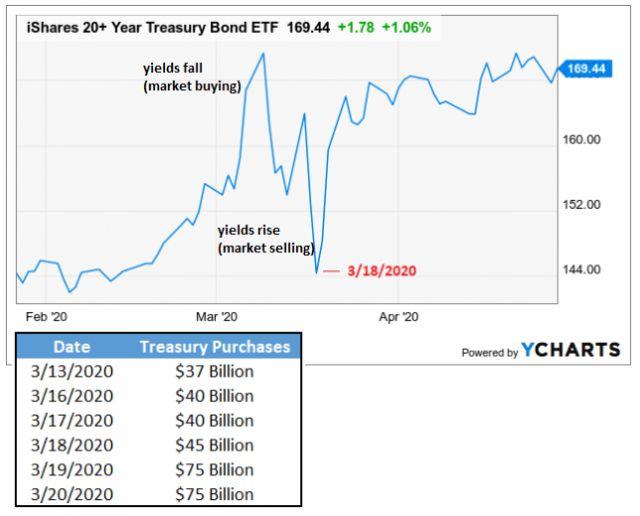

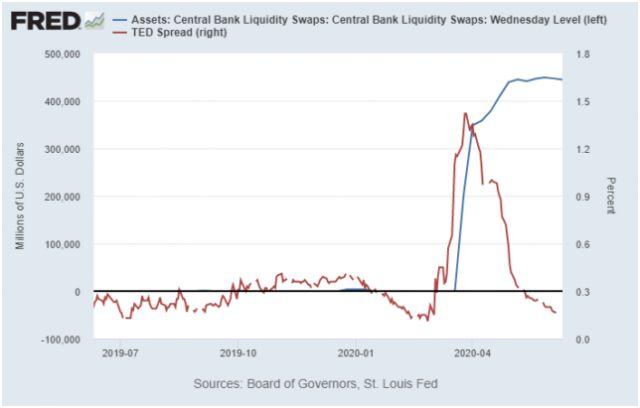

Những gì đã xảy ra vào tháng Ba đã phản ánh điều này. Khu vực nước ngoài đã bán hơn 250 tỷ Đô la trái phiếu Kho bạc khiến chỉ số đồng Đô la DXY tăng vọt nhanh chóng lên gần 103, và điều này góp phần khiến thị trường Trái phiếu Kho bạc Mỹ trở nên kém thanh khoản với lợi suất tăng vọt. Cục Dự trữ Liên bang đã liên tục trích dẫn vấn đề này trong các thông cáo báo chí và biên bản họp, và họ bắt đầu mua tới 75 tỷ Đô la trái phiếu Kho bạc mỗi ngày vào lúc cao điểm để khắc phục vấn đề (cho đến nay, đây là là tốc độ mua trái phiếu nhanh nhất được ghi nhận) và mở ra một loạt các giao dịch thanh khoản hoán đổi với các ngân hàng trung ương nước ngoài để đảm bảo họ có đủ Đô la mà không cần bán trái phiếu Kho bạc Mỹ.

Đây là những gì Cục Dự trữ Liên bang đã thông báo trong cuộc họp khẩn cấp bất ngờ vào ngày 15 tháng 3 khi cuộc khủng hoảng Covid-19 đang trong giai đoạn tồi tệ nhất:

"Trên thị trường trái phiếu Kho bạc, sau nhiều ngày liên tục thanh khoản không được cải thiện khi những người tham gia thị trường đã chứng kiến một sự sụt giảm thanh khoản nghiêm trọng. Một số đại lý (dealers) chính đã rất khó khăn để tạo lập thị trường cho trái phiếu Kho bạc đã được phát hành từ lâu và báo cáo rằng phân khúc thị trường này đã ngừng hoạt động hiệu quả. Sự gián đoạn của các đại lí trung gian này một phần là do việc họ không mặn mà với thị trường trái phiếu Kho bạc đã phát hành trước đó, mà chỉ tập trung vào vào các chứng khoán Kho bạc mới được phát hành và có tính thanh khoản cao nhất."

Biên bản cuộc họp bất thường vào 15 tháng Ba:

Cục Dự trữ Liên bang Mỹ đã mô tả hành động cứu trợ thị trường trái phiếu Kho bạc sau khi chứng kiến thực tế sau:

"Thị trường trái phiếu kho bạc đã trải qua biến động cực đoan vào giữa tháng 3 và thanh khoản thị trường trở nên suy yếu đáng kể khi các nhà đầu tư bán ra một lượng lớn chứng khoán Kho bạc trung và dài hạn. Sau thời gian Cục Dự trữ Liên bang mua trái phiếu Kho bạc và Chứng khoán được bảo đảm bằng tài sản thế chấp được phát hành bởi đại lí của chính phủ (agent MBS) với tốc độ cực nhanh, thanh khoản thị trường trái phiếu Kho bạc đã dần được cải thiện, và lợi suất của trái phiếu Kho bạc trở nên ít biến động hơn. Mặc dù độ sâu của thị trường (là khả năng của thị trường để duy trì lệnh thị trường tương đối lớn mà không ảnh hưởng đến giá của chứng khoán) vẫn đặc biệt thấp và chênh lệch giá mua-bán của trái phiếu cũ và trái phiếu dài hạn mới phát hành vẫn nới rộng, nhưng chênh lệch giá mua-bán đối với trái phiếu mới phát hành giảm gần với về mức đầu năm"

Biên bản cuộc họp thường kì ngày 28-29 tháng Tư:

Sau cú tăng đột biến vào tháng Ba, đồng Đô la đã có xu hướng hạ nhiệt và giảm so với các loại tiền tệ khác. Câu hỏi được đặt ra là, diễn biến tiếp theo của đồng Đô la sẽ như thế nào?

Tôi không thể trả lời câu hỏi đó một cách chắc chắn, nhưng tôi có thể cung cấp một vài chỉ dẫn để tìm kiếm câu trả lời khi phân tích về đồng Đô la. Cuối cùng, tôi giữ vững quan điểm là đồng Đô la sẽ đi xuống trong khoảng thời gian dài, nhưng cũng không loại trừ khả năng tăng vọt trong giai đoạn gần sắp tới đây, nhưng cũng cần phải có chất xúc tác đặc biệt, và xác suất xảy ra cũng cần được đo đạc cụ thể.

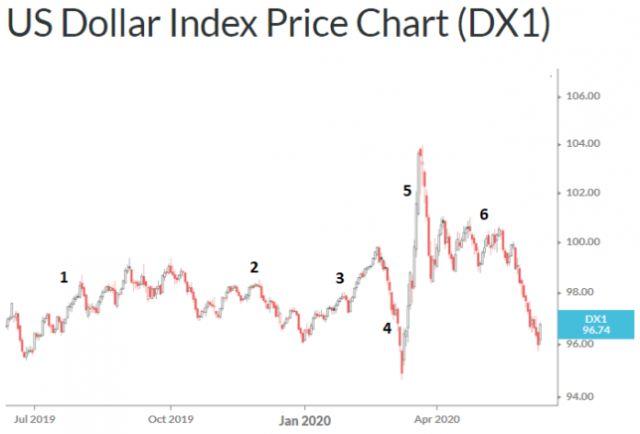

Dưới đây là biểu đồ của chỉ số Đô la DXY, đo lường sức mạnh của đồng Đô la so với nhiều loại ngoại tệ khác như đồng Euro, đồng Yên, bảng Anh và đồng Franc. Đồng Euro là loại tiền tệ chiếm trọng số lớn nhất trong rổ so sánh.

Tôi đã đánh dấu sáu giai đoạn khác nhau trên biểu đồ này.

Giai đoạn 1- Cục Dự trữ Liên bang đang áp dụng chính sách tiền tệ thắt chặt trong khi thâm hụt ngân sách đang ở mức cao. Điều này đã làm hệ thống cạn kiệt Đô la, và khiến đồng Đô la tạm thời tăng giá. Tôi bắt đầu có quan điểm rằng đồng Đô la sẽ giảm giá vào đầu tháng 10 sau đợt tăng giá của các hợp đồng repo đáo hạn tháng 9 năm 2019, và đồng Đô la đã giảm giá vào khoảng thời gian đó.

Giai đoạn 2- Do sự thiếu hụt Đô la ở mức độ trầm trọng để có thể tiếp tục hoạt động mua trái phiếu Kho bạc, thị trường cho vay repo đã bị phá vỡ khiến Cục Dự trữ Liên bang trở thành người mua chính của thị trường trái phiếu Kho bạc. Fed bắt đầu mở rộng bảng cân đối kế toán (tạo ra Đô la mới) để mua trái phiếu Kho bạc và cho vay repo. Điều này đã tăng thêm thanh khoản cho hệ thống và làm đồng Đô la giảm giá, giúp giảm chỉ số Đô la DXY từ mức 99 xuống gần 96 trong vòng vài tháng.

Giai đoạn 3- Vào đầu năm 2020, Fed bắt đầu cố gắng giãn dần hoạt động cho vay repo trong khi vẫn tiếp tục mua tín phiếu kho bạc. Điều này trực tiếp dẫn đến một bảng cân đối kế toán ổn định, do đó chính sách trở nên thắt chặt lại giúp đồng Đô la tăng giá. Chỉ số Đô la DXY tăng hơn 3% lên mức 99-100. Điều này cũng chỉ là tạm thời; Việc mua tín phiếu kho bạc có thể sẽ tiếp tục nhưng hoạt động cho vay repo cuối cùng sẽ phải chạm đáy, có nghĩa là bảng cân đối kế toán có thể sẽ bắt đầu mở rộng trở lại trong vòng một vài tháng.

Giai đoạn 4- Tuy nhiên, trước khi giai đoạn 3 có thể kết thúc một cách tự nhiên, đại dịch COVID-19 đã tấn công. Trái ngược với quan điểm cho rằng đồng Đô la là một tài sản trú ẩn an toàn, ban đầu đồng Đô la đã bị bán tháo cực kỳ mạnh, chỉ số Đô la DXY đã giảm từ mức gần 100 xuống dưới 95 trong thời gian ba tuần. Các nhà đầu tư đã bán Đô la và mua đồng Yên, đồng Franc và Euro; đồng tiền của các quốc gia mà có cán cân thanh toán hiện tại đang thặng dư. Tuy nhiên, các nhà đầu tư cũng tích cực mua trái phiếu Kho bạc Mỹ và khiến lợi suất hạ xuống mức rất thấp.

Giai đoạn 5- Sau đó, tình trạng thiếu hụt Đô la trở nên gay gắt hơn, đi cùng với sự sụt giảm mạnh trong thương mại toàn cầu. Chênh lệch lợi suất giữa trái phiếu Kho bạc và Eurodollar (hay còn gọi là chênh lệch lợi suất TED) tăng vọt, điều này cho thấy sự thiếu hụt đồng Đô la ở thị trường nước ngoài khiến khu vực nước ngoài gặp khó khăn để có được đồng Đô la nhằm mục đích trả các khoản nợ bằng đồng Đô la. Chỉ số Đô la DXY tăng vọt từ mức dưới 95 lên đến gần 103 do khu vực nước ngoài đã bán trái phiếu Kho bạc Mỹ để đổi lấy Đô la. Đồng Đô la tăng đột biến vào giữa tháng Ba, là khoảng thời gian hiếm hoi khi chứng khoán Mỹ và lợi suất trái phiếu Kho bạc sụt giảm tồi tệ và Cục Dự trữ Liên bang rơi vào tình trạng hoảng loạn khi làm ngập hệ thống qua việc bơm ra hàng nghìn tỷ Đô la. Đây là trường hợp đồng Đô la có thể tự điều chỉnh giá và giá trị tăng đột biến mà tôi đề cập vào tháng Mười năm 2019, mặc dù trước đó tôi đã không dự đoán được rằng đại dịch sẽ khiến thương mại toàn cầu bị gián đoạn.

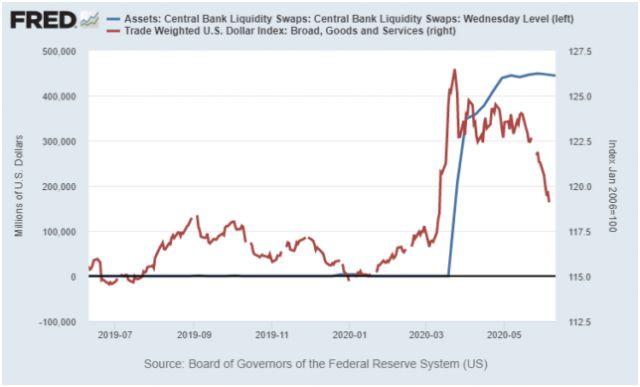

Giai đoạn 6- Do người nước ngoài bán hết tài sản của Mỹ và thị trường trái phiếu Kho bạc đã ngừng hoạt động hiệu quả như Fed đã mô tả, Cục Dự trữ Liên bang Mỹ đã tạo ra hàng nghìn tỷ Đô la mới để mua trái phiếu Kho bạc, chứng khoán được thế chấp và thậm chí cả trái phiếu doanh nghiệp đồng thời cung cấp hoán đổi thanh khoản cho các ngân hàng trung ương nước ngoài để đảm bảo rằng đồng Đô la sẽ đến được với phần còn lại của thế giới, ngăn họ bán trái phiếu Kho bạc và các tài sản khác của Mỹ. Dòng thác thanh khoản này đã khiến đồng Đô la giảm giá, nhanh chóng đưa chỉ số Đô la DXY giảm từ gần 103 xuống dưới mức 96, sau đó nó đã hồi phục dần từ mức đó.

Đô la tăng và đáy cổ phiếu

Có nhiều lý do mà sức mạnh của đồng Đô la có liên quan đến Mỹ và thị trường tài chính toàn cầu, và thậm chí liên quan đến cho nền kinh tế hàng hóa, do vai trò của nó trong thanh khoản toàn cầu.

Trong lịch sử, trong thời kỳ đồng Đô la mạnh, các diễn biến của đồng Đô la đi trước các diễn biến trong tăng trưởng kinh tế. Nói cách khác, những thay đổi trong thanh khoản toàn cầu có xu hướng đi trước những thay đổi trong kết quả kinh tế, thay vì chiều hướng ngược lại.

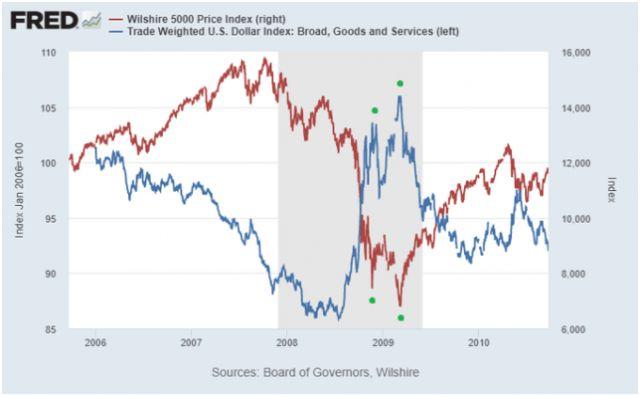

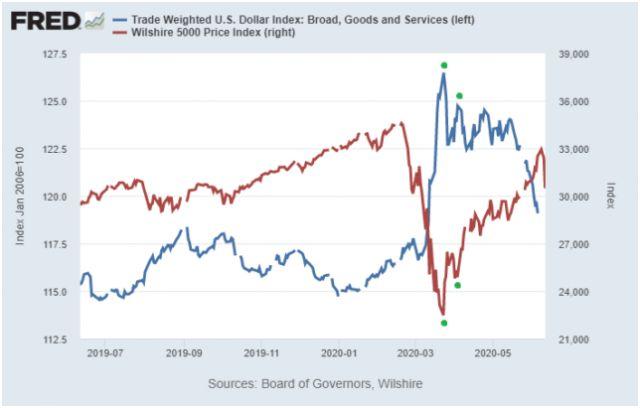

Có lẽ quan trọng hơn đối với người đọc là sự tăng đột biến của chỉ số đồng Đô la có xu hướng trùng khớp với đáy của thị trường chứng khoán Mỹ (và nhiều thị trường cổ phiếu khác trên toàn cầu). Nếu xảy ra sự khan hiếm đồng Đô la trên toàn cầu, khu vực nước ngoài sẽ bán tài sản niêm yết bằng đồng Đô la để đổi lấy đồng Đô la, và các tác động tương tự cũng xảy ra trong nước do tác động của margin-calls.

Ví dụ, nếu chúng ta nhìn lại năm 2008/2009, đồng Đô la đã tăng đột biến trùng khớp với đáy Đôi trong thị trường chứng khoán Mỹ, được đo đạc bởi Wilshire:

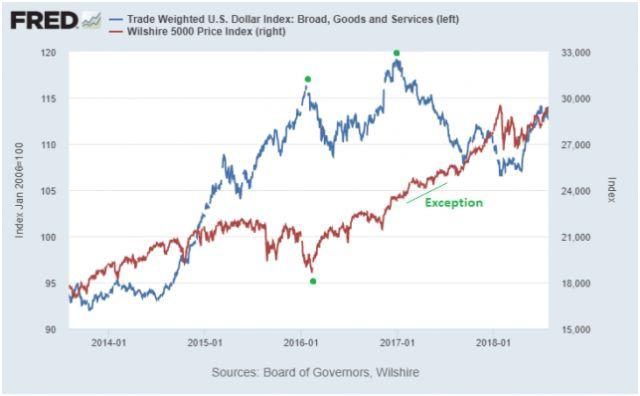

Chúng ta đã thấy lịch sử lặp lại trong năm 2016, mặc dù ở mức độ nhẹ hơn vì Mỹ đã tránh được suy thoái kinh tế, và rắc rối kinh tế tập trung nhiều hơn vào các ngành công nghiệp và giao dịch hàng hóa:

Và gần đây nhất, chúng ta đã thấy sự lặp lại của mối tương quan nghịch đảo này vào tháng 3 năm nay:

Mức chênh lệch lợi suất TED và hoán đổi thanh khoản

Như đã đề cập trước đây, mức chênh lệch lợi suất (spread) có liên quan đến đồng Đô la đáng được quan tâm trong năm nay là TED, đo lường chênh lệch giữa lãi suất libor (lãi suất cho vay Đô la liên ngân hàng nước ngoài) và lãi suất tín phiếu kho bạc Mỹ. Mức chênh lệch cao hơn cho thấy sự thiếu hụt Đô la trong khu vực tài chính nước ngoài, trong khi mức chênh lệch thấp hơn cho thấy có thanh khoản đồng Đô la đang ở mức tốt.

Nếu xảy ra sự thiếu hụt đồng Đô la ở nước ngoài và TED spread mở rộng, Cục Dự trữ Liên bang có thể thực hiện hoán đổi thanh khoản, có nghĩa là họ cho các ngân hàng trung ương nước ngoài vay và Fed nhận lại một số ngoại tệ của họ làm tài sản thế chấp. Fed và các ngân hàng trung ương khác có thể quay vòng các khoản vay này khi cần thiết, và các ngân hàng trung ương nước ngoài có thể phân phối Đô la đến các khu vực của quốc gia họ mà hiện đang cần Đô la để trả các khoản nợ bằng Đô la.

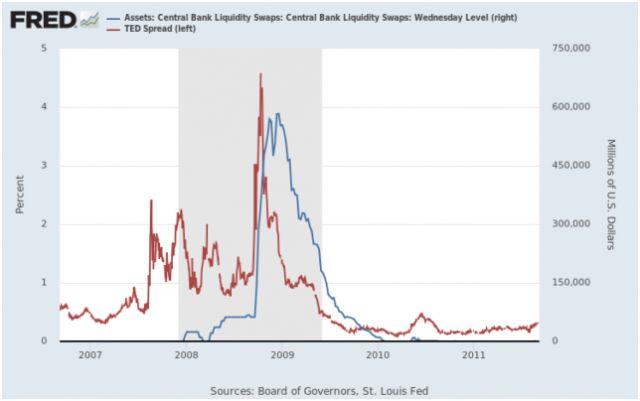

Trở lại cuộc khủng hoảng 2008/2009, TED spread (và sau đó là chỉ số Đô la) đã tăng vọt lên mức cao, điều này cho thấy sự thiếu hụt Đô la ở thị trường nước ngoài. Fed đã phản ứng bằng cách cung cấp các giao dịch hoán đổi thanh khoản đối với các ngân hàng trung ương lớn, cuối cùng đã giải tỏa được sự thiếu hụt này:

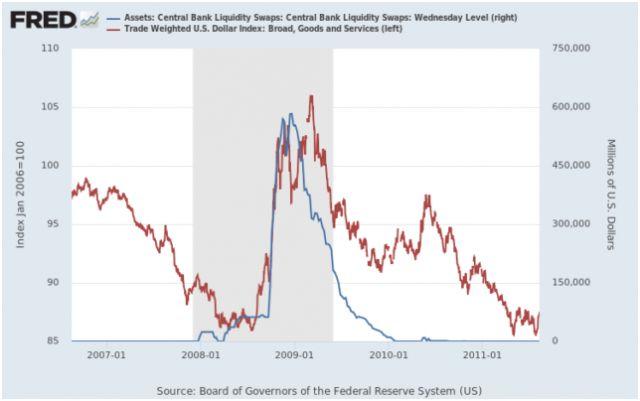

Sau đó, nhiều tháng sau khi các chương trình hoán đổi thanh khoản được kích hoạt và chênh lệch lợi suất TED đã giảm, chỉ số đồng Đô la cũng được giảm xuống mức thấp hơn:

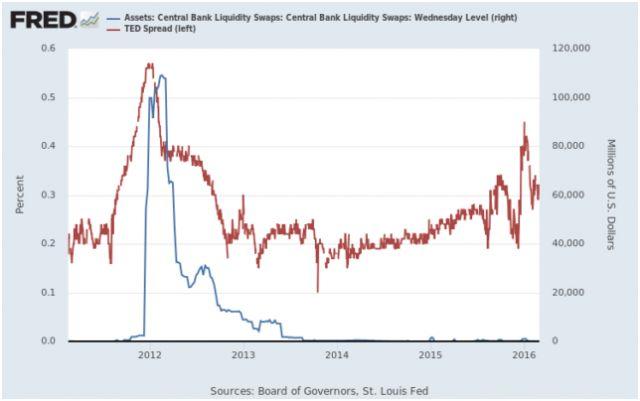

Vào năm 2012, trong thời kì xảy ra cuộc khủng hoảng nợ công châu Âu và tại nhiều quốc gia trên thế giới, chênh lệch lợi suất TED đã tăng trở lại và Fed đã phải cung cấp các giao dịch hoán đổi ở quy mô nhỏ. Đồng Đô la đã tăng đột biến vào thời điểm này, dù không có bất kỳ cuộc suy thoái lớn nào, vì vậy điều này chủ yếu là do sự phản ứng sớm.

Năm 2016, mặc dù có những thời điểm chỉ số đồng Đô la tăng đột biến nhưng chênh lệch lợi suất TED chỉ tăng nhẹ và Fed không phải cung cấp bất kỳ giao dịch hoán đổi thanh khoản nào. Có rất nhiều tin đồn rằng thỏa thuận Thượng Hải, hoặc một thỏa thuận giữa các quốc gia bao gồm Mỹ có thể làm suy yếu đồng Đô la và do đó làm tăng thanh khoản toàn cầu.

Năm 2020, về cơ bản, đã lặp lại năm 2008, là sự tăng lên của chênh lệch lợi suất TED và chỉ số đồng Đô la tăng vọt trong bối cảnh thương mại toàn cầu bị tạm ngưng. Do đó Cục Dự trữ Liên bang Mỹ đã thực hiện hoán đổi thanh khoản trên quy mô lớn, khiến chênh lệch lợi suất TED thu hẹp lại, và giúp chỉ số Đô la giảm xuống từ mức rất cao.

Và đồng Đô la đã giảm xuống dần từ mức đỉnh được xác lập vào tháng Tư:

Phiên bản 2020 này vẫn đang tiếp tục xảy ra như lịch sử; các đường hoán đổi thanh khoản vẫn đang theo xu hướng đi lên và chúng tôi không biết nó đã đạt đỉnh hay chưa, hay sẽ tiếp tục tăng cho đến cuối năm nay hoặc đầu năm tới xu hướng tăng sẽ ngừng lại. Có thể sẽ xảy ra bong bóng tài chính hoặc địa chính trị khá lớn, tuy không xảy ra tại thời điểm vấn đề căng thẳng thanh khoản tăng lên mức đỉnh điểm, nhưng chúng ta sẽ dần cảm nhận được:

Tình hình hiện tại của đồng Đô la

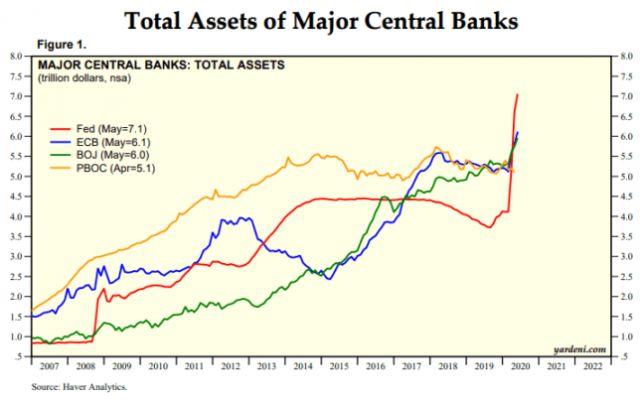

Tính cho đến tận tháng Năm này, Fed đã mở rộng bảng cân đối kế toán với tốc độ nhanh hơn nhiều so với Ngân hàng Trung ương Nhật Bản, Ngân hàng Trung ương Châu Âu hoặc Ngân hàng Trung ương Trung Quốc.

Cụ thể, BOJ và ECB đã tăng bảng cân đối kế toán của họ với tốc độ khoảng 11-13% trong giai đoạn từ cuối tháng 12 năm 2019 đến cuối tháng 5 năm 2020 (chủ yếu tăng từ tháng 3 đến tháng 5 và hiện tại xu hướng tăng vẫn đang diễn ra), trong khi bảng cân đối kế toán của Fed đã tăng hơn 70% trong khoảng thời gian đó.

Chúng ta cũng có thể đo kích thước bảng cân đối kế toán của các ngân hàng trung ương theo phần trăm GDP. Vào cuối năm 2019, bảng cân đối kế toán của BOJ chiếm khoảng 104% GDP Nhật Bản, bảng cân đối kế toán ECB bằng khoảng 38% GDP Khu vực Euro và bảng cân đối kế toán Fed chỉ bằng khoảng 19% GDP của Mỹ. Đến cuối tháng 5 năm 2020, con số này đã tăng lên tới 116% đối với Nhật Bản (tăng ròng 12%), 43% đối với Khu vực đồng Euro (tăng ròng 5%) và 33% đối với Mỹ (tăng ròng 14%). Vì vậy, Mỹ bắt đầu từ mức thấp nhất nhưng đang tăng nhanh nhất.

Nhiều người thích xem xét biến động của bảng cân đối kế toán một cách tuyệt đối (ví dụ: Nhật Bản đã in nhiều tiền nhất), nhưng tỷ lệ thay đổi là điều quan trọng hơn đối với các biến động về tiền tệ (ví dụ: tốc độ in tiền mới của Mỹ hiện đang nhanh hơn các ngân hàng trung ương lớn khác).

Đồng Đô la mạnh lên khi Mỹ áp dụng chính sách tiền tệ chặt chẽ hơn so với các quốc gia lớn khác trong 5-6 năm qua, nhưng kể từ khi hoạt động repo tháng Chín năm ngoái diễn ra sôi động trở lại, và đặc biệt kể từ khi COVID-19 xảy ra, Mỹ là nước đã nới lỏng chính sách tiền tệ nhanh hơn, và do đó khiến đồng Đô la chuyển sang xu hướng trung lập/giảm giá, ngoại trừ việc Đôi khi đồng Đô la tăng giá đột biến do thiếu hụt Đô la trong ngắn hạn đã gây ra sự bán tháo mạnh trái phiếu Kho bạc Mỹ và do đó khiến Fed phải nới lỏng hơn và cung cấp nhiều hơn các công cụ thanh khoản hoán đổi đối với các ngân hàng trung ương khác để bảo vệ thị trường trái phiếu Kho bạc.

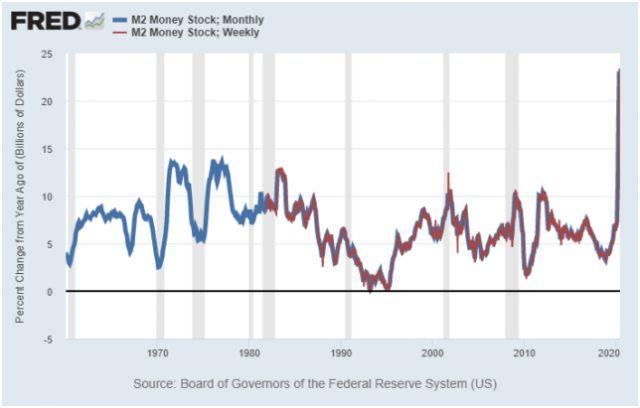

Thay vì đồng Đô la được cất ở kho dự trữ, đồng Đô la đã tìm đến nền kinh tế thông qua một lượng lớn chương trình nới lỏng định lượng (QE). Điều này là do các chính phủ trên thế giới đã chi rất nhiều tiền để giảm thiểu tác động từ việc đóng cửa nhà máy do đại dịch và tiền chủ yếu được tài trợ bởi các ngân hàng trung ương, tiền đã được tạo ra để mua trái phiếu chính phủ. Không giống như QE chủ yếu được sử dụng để tái cấp vốn cho các ngân hàng trung ương như trong giai đoạn 2008-2014, QE vào năm 2020 chủ yếu là để tài trợ cho chi tiêu tài khóa.

Kết quả là, cung tiền được mở rộng lên đáng kể. Tại Mỹ, mỗi người đã nhận được số tiền trị giá 1,200 Đô la, và 600 Đô la/tuần tiền trợ cấp thất nghiệp bổ sung thêm so với mức trợ cấp thất nghiệp thông thường và các doanh nghiệp vừa và nhỏ có thể vay vốn ưu đãi theo một số điều kiện nhất định. Hầu hết hoặc tất cả số tiền trợ cấp này được tài trợ từ nguồn tiền Đô la mới được tạo ra từ Fed thông qua việc mua Kho bạc Mỹ qua các trung gian là các ngân hàng đại lý lớn.

Cho đến nay, cung tiền tăng nhanh đã khiến bảng cân đối kế toán của Fed phình to. Cung tiền của Mỹ tăng khoảng 3 nghìn tỷ Đô la hàng năm, tương đương với số tiền tăng lên trên bảng cân đối kế toán của Fed. Cung tiền của đồng Yên và Euro cũng tăng tính theo tỷ lệ tuyệt đối và tỷ lệ phần trăm, nhưng không phải nơi nào cũng tăng cao như ở Mỹ. Fed là người ôn hòa nhất từ trước đến nay, nhưng trong cuộc khủng hoảng lần này, họ phải đối mặt với việc cung cấp bất kỳ yêu cầu thanh khoản nào mà thị trường dường như cần, bởi vì nếu không, họ phải đối mặt với viễn cảnh thị trường trái phiếu Kho bạc không thể hoạt động một cách hiệu quả.

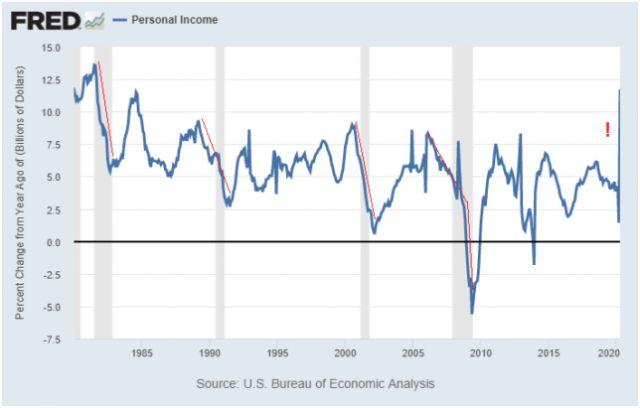

Thu nhập bình quân đầu người ở Mỹ đã tăng trong thời kỳ suy thoái này, thay vì giảm. Các gói kích thích kinh tế của chính phủ đã bù đắp tổn thất thu nhập cho nhiều người dân.

Dưới đây là biểu đồ tăng trưởng phần trăm thu nhập cá nhân hàng năm (yoy), với dữ liệu mới nhất đo được là của tháng Tư (được báo cáo vào cuối tháng 5):

Trong thời kỳ suy thoái, tốc độ tăng trưởng thu nhập cá nhân giảm xuống ở cấp độ quốc gia, và đôi khi chuyển sang tiêu cực, vì người dân bị mất việc. Nó cũng giảm chậm trong thời kỳ kinh tế giảm tốc nhưng không đến mức biến thành suy thoái, như giai đoạn 2015-2016.

Nhưng hiện nay, tốc độ tăng trưởng thu nhập đã tăng lên vào năm 2020, khi tình hình thất nghiệp đã lên đến đỉnh điểm, bởi chính phủ đã tăng trợ cấp tiền mặt và cả trợ cấp thất nghiệp nữa. Nhiều người vẫn giữ được công việc của mình và họ vẫn nhận được 1,200 Đô la trợ cấp, hoặc bị mất việc nhưng nhận được tiền thất nghiệp lớn hơn những gì họ được trả khi làm việc.

Hãy cùng nghiên cứu hai nhân tố chính ảnh hưởng đến đồng Đô la:

Chúng ta có thể thấy bảng cân đối kế toán của ECB và BOJ tiếp tục phình to khi họ chi tiêu nhiều hơn, vì vậy câu hỏi đặt ra là, điều gì sẽ xảy ra ở Mỹ? Liệu chúng ta có tiếp tục chính sách tiền tệ nới lỏng, hay chúng ta sẽ bắt đầu giảm tốc và để các nước khác theo kịp?

Theo quan điểm của tôi, có hai nhân tố chính để phân tích biến động của đồng Đô la và chúng chủ yếu xoay quanh chính sách tài khóa.

- Nhân tố đầu tiên: Việc giảm hoặc dừng các gói trợ cấp giúp đồng Đô la tăng giá (Dollar Bullish)

Khoảng thời gian quan trọng cần quan sát là vào tháng Tám năm nay.

Vào cuối tháng Sáu, các khoản vay theo hình thức PPP sẽ đáo hạn. Các khoản cho vay theo hình thức PPP cho phép các doanh nghiệp nhỏ có thể chuyển các khoản vay thành các khoản tài trợ nếu họ đáp ứng các tiêu chí nhất định, ví dụ doanh nghiệp giữ được hầu hết số lượng nhân viên trên bảng lương cho đến cuối tháng Sáu. Khi tháng Bảy đến, doanh nghiệp sẽ linh động hơn để xác định nhân viên nào mà họ cần hoặc không cần dựa trên doanh thu và dòng tiền, mà không ảnh hưởng đến các khoản vay đã chuyển thành các khoản tài trợ trước kia.

Vào cuối tháng Bảy, khoản tiền trị giá 600 Đô la/tuần mà những người thất nghiệp đang nhận được trên mức thất nghiệp bình thường (giúp tăng đáng kể trợ cấp thất nghiệp) sẽ chấm dứt. Tính toán dựa trên khoảng 30 triệu người thất nghiệp trên báo cáo tổng hợp các đơn xin trợ cấp thất nghiệp hiện tại (bao gồm 10 triệu người trong chương trình hỗ trợ thất nghiệp do đại dịch và trên 20 triệu đơn xin trợ cấp thất nghiệp khác), có lẽ khoảng 70-80 tỷ USD mỗi tháng sẽ bị ngừng giải ngân.

Quốc hội đã thảo luận về một kế hoạch chi tiêu tài khóa khác, nhưng có sự khác biệt về ý kiến giữa các bên về việc chi tiêu tiền vào đâu và bao nhiêu.

Sự phục hồi hình chữ V này phần lớn là do chi tiêu tài chính quá nhiều để bù đắp thiệt hại kinh tế. Nếu tháng Tám đến và chi tiêu tài chính không được thông qua, hoặc thông qua với một số lượng nhỏ, chúng ta rất có thể thấy một động thái giảm phát khác, sự tăng giá của đồng Đô la, sự bán tháo cổ phiếu, v.v. Điều này cũng có thể gây ra một cuộc khủng hoảng khả năng thanh toán đến từ các các doanh nghiệp, cùng với nguy cơ bất ổn xã hội nếu tiền trợ cấp bị giảm dần. Việc dừng trợ cấp sẽ khó khăn hơn nhiều so với việc bắt đầu chương trình trợ cấp.

Nếu Mỹ cố gắng giảm mạnh các gói kích thích tài khóa, tôi cho rằng sẽ xảy ra sự hỗn loạn đáng kể trên thị trường, và nhiều khả năng đồng Đô la sẽ tăng.

Mặt khác, nếu Mỹ thông qua các gói cứu trợ khác, khiến Đô la được bơm ra nhiều hơn trong hệ thống và giữ cho tình hình ổn định được kéo dài ra trong một khoảng thời gian, sẽ làm tăng khả năng về xu hướng đi ngang của đồng Đô la hoặc giảm nhẹ. Tôi sẽ hơi ngạc nhiên nếu không có thêm một gói trợ cấp đáng kể nào khác vào cuối mùa hè này, tức là trước thềm cuộc bầu cử, nhưng tôi không chắc chắn độ lớn của nó sẽ là bao nhiêu.

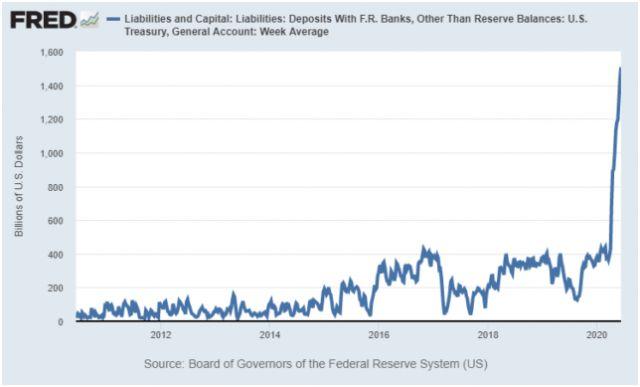

- Nhân tố thứ hai: Tài Khoản Chung Của Kho Bạc là chỉ báo giảm giá (Dollar Bearish)

Một chỉ báo hấp dẫn trong những tháng gần đây là Tài Khoản Chung Của Kho Bạc. Đây là tài khoản séc nói chung của Bộ Tài chính Mỹ được duy trì tại Ngân hàng Dự trữ Liên Bang của New York.

Trước cuộc khủng hoảng năm 2008, con số này từng rất nhỏ. Sau khủng hoảng, Mỹ thường giữ nhiều tiền hơn trong tài khoản đó, và trong những năm gần đây, tài khoản này thường duy trì số dư ở mức 400 tỷ Đô la, đây là một bộ đệm tiền mặt tốt giúp chính phủ linh hoạt hóa trong các cuộc tranh luận về trần nợ công.

Tại thời điểm hiện tại, số dư tại tài khoản này đã lên tới 1.5 nghìn tỷ USD

Theo thông cáo báo chí của Bộ Tài chính, họ có kế hoạch kết thúc năm tài chính này với số dư 800 tỷ Đô la trong tài khoản, gấp đôi mức trung bình trong thời gian gần đây. Năm tài khóa của chính phủ liên bang kết thúc vào cuối quý 3, tức là cuối tháng 9 năm 2020.

Điều này có nghĩa là chính phủ liên bang sẽ có hơn 700 tỷ Đô la để chi tiêu trong mùa hè này mà không phải phát hành một một lượng lớn trái phiếu Kho bạc, và số dư còn lại vẫn là 800 tỷ Đô la, gấp đôi mức trung bình là 400 tỷ Đô la trong nhiều năm trở lại đây.

Một hướng phân tích khác về vấn đề này là khoản tiền dư khoảng hơn 700 tỷ Đô la (số tiền trên Tài Khoản Chung Của Kho Bạc đã vượt quá mục tiêu số dư cuối năm là 800 tỷ Đô la) là đại diện cho một phần lớn của gói kích thích tài khóa chưa được ban hành, là lượng trái phiếu Kho bạc chưa được phát hành và là nguồn cho gói QE để tài trợ cho việc phát hành trái phiếu kho bạc. Đây là một lượng tiền lớn đang có sẵn để chi tiêu với kích thước còn có thể tăng thêm nữa, ngay trước thềm cuộc bầu cử ở Mỹ. Nếu số tiền này được đem ra chi tiêu, điều này có thể thúc đẩy hơn nữa thanh khoản của đồng Đô la và giảm giá trị của đồng Đô la so với các loại tiền tệ chính khác.

Kết luận

Cuộc khủng hoảng kinh tế này đã khiến các chính sách tài khóa và tiền tệ vốn chỉ có thể xảy ra trong vài năm, thì giờ đây lại diễn ra trong vòng vài tháng, và tôi vẫn nghĩ rằng chúng ta mới chỉ ở giai đoạn đầu. Cuộc khủng hoảng năm 2008 dẫn đến trong hơn 5 năm, thâm hụt ngân sách liên bang chủ yếu để giải quyết vấn đề việc làm, và bây giờ tỉ lệ thất nghiệp lại trở lại vạch xuất phát của năm 2008. Do đó, cuộc suy thoái năm 2020 này có thể dẫn đến thâm hụt ngân sách lớn tương đương chi tiêu trong hơn 5 năm đó.

Khi phân tích sức mạnh tương đối của tiền tệ, theo quan điểm của tôi, biến số lớn nhất phải kể đến tốc độ tăng trưởng liên tục của bảng cân đối kế toán và tăng trưởng cung tiền ở Mỹ so với phần còn lại của thế giới.

Trường hợp cơ sở của tôi là Mỹ sẽ có chính sách tài khóa mở rộng hơn trong vài năm tới so với nhiều quốc gia lớn khác và thâm hụt tài khóa sẽ được tài trợ bằng lượng lớn QE, có nghĩa là bảng cân đối kế toán của Fed và cung tiền của Mỹ sẽ tăng nhanh hơn các quốc gia khác và thanh khoản của đồng Đô la sẽ tương đối dồi dào. Tuy nhiên, nhiều khả năng sẽ có xu hướng đảo chiều từ quý này sang quý khác và mọi thứ luôn có thể thay đổi, vì vậy tôi sẽ tiếp tục theo dõi và đo lường những biến động này khi có sự thay đổi.