Swap rate, Swap curve và Swap spread

Anh Tùng, CFA

Senior Analyst

Hãy cùng tìm hiểu 3 khái niệm thường xuất hiện trên thị trường phái sinh, cũng như swaps, và ý nghĩa của chúng.

Swap rate

Trước tiên tôi sẽ lấy một ví dụ về hợp đồng hoán đổi lãi suất. Hai bên A và B tham gia một hợp đồng hoán đổi kỳ hạn 5 năm, trong đó hàng năm, A thanh toán cho B lãi suất cố định 2%, B thanh toán cho A lãi suất bằng với LIBOR 3 tháng tại thời điểm thanh toán, với tài sản cơ sở đều là $100,000 cho đôi bên. Câu hỏi được đặt ra ở đây là, tại sao A chấp nhận thanh toán cho B với lãi suất là 2% mà không phải 1% hay 3%?

Để trả lời câu hỏi này, tôi sẽ tách hợp đồng hoán đổi này thành với 2 giao dịch mua bán trái phiếu tách biệt:

- A mua trái phiếu (1) mà B phát hành với lãi suất bằng LIBOR 3 tháng, mệnh giá $100,000.

- B mua trái phiếu (2) mà A phát hành với lãi suất cố định 2%, mệnh giá $100,000.

Tại thời điểm bắt đầu hợp đồng, chúng ta có thể xác định được giá của 2 trái phiếu kể trên, dựa trên giá trị hiện tại của các dòng tiền trong tương lai (bạn có thể xem lại bài viết về trái phiếu tại đây). Để giao dịch có thể xảy ra mà không phát sinh dòng tiền tại thời điểm ban đầu, chắc chắn giá trị thị trường của 2 loại trái phiếu phải giống nhau. Giá của trái phiếu (2) được xác định rất đơn giản, trong khi trái phiếu (1) phức tạp hơn nhiều. Do đó, các bên tham gia hợp đồng sẽ tham khảo giá trái phiếu (1) trên thị trường, sau đó xác định lãi suất cho trái phiếu (2) sao cho giá của nó bằng với trái phiếu (1). Như vậy bạn đã biết câu trả lời rồi đúng không?

Khi đó, lãi suất 2% cố định như ví dụ trên được gọi là swap rate (chưa có tên tiếng Việt chính thống). Như vậy, swap rate chính là lãi suất cố định của hợp đồng hoán đổi lãi suất cơ bản, được xác định dựa trên (1) lãi suất tham chiếu, (2) kỳ hạn và (3) lãi suất chiết khấu (liên quan đến các yếu tố như thanh khoản, cung cầu,…).

Nói cách khác, swap rate sẽ là mức lãi suất cố định có thể dùng để thay thế một lãi suất thả nổi trong một kỳ hạn nhất định.

Các giao dịch swaps đều theo hình thức OTC, nên tính thanh khoản của swaps không cao. Vì vậy, bạn không thể dựa vào các giao dịch swaps trên thị trường để xây dựng dữ liệu lịch sử của swap rate, giống như lợi suất trái phiếu hay bất kỳ tài sản nào khác được giao dịch tập trung. Swap rate trên thị trường được các tổ chức tài chính tin cậy tính toán dựa trên các nguồn thông tin có sẵn. Một trong những tổ chức tin cậy thường xuyên cập nhật swap rate cho các kỳ hạn khác nhau là ICE, dữ liệu swap rate được tính toán bởi ICE rất hay được các nhà phân tích của các trang báo hàng đầu sử dụng như Bloomberg, FT.

Lãi suất tham chiếu cho các loại swap rate thông dụng trên thị trường mà bạn hay đọc trên các trang báo là LIBOR kỳ hạn 3 tháng.

Swap rate EUR ngày 19/08/2021 được tính toán bởi ICE

Ý nghĩa

Swap rate càng lớn thể hiện lãi suất tham chiếu trong tương lai càng lớn (theo đúng nguyên tắc xác định swap rate). Vì vậy, từ swap rate, ta có thể tính toán được lãi suất LIBOR kỳ vọng của nhà đầu tư vào thời điểm đáo hạn. Bên cạnh đó, swap rate cũng được sử dụng để định giá các loại tài sản của các tổ chức tài chính, khi nhiều ngân hàng sử dụng swaps để phòng hộ rủi ro lãi suất.

OIS rate

OIS (overnight-index swaps) là một hợp đồng hoán đổi lãi suất cơ bản, trong đó phần lãi suất thả nổi chính là lãi suất qua đêm liên ngân hàng, thường được nhiều NHTW sử dụng làm lãi suất chính sách. OIS thường có kỳ hạn ngắn, nên các khoản thanh toán của hợp đồng hoán đổi này sẽ được thực hiện vào thời điểm đáo hạn. Lãi suất OIS (OIS rate) chính là swap rate của hợp đồng hoán đổi này, phản ánh sự kỳ vọng của lãi suất qua đêm trong tương lai (vào ngày đáo hạn).

Swap curve

Swap curve là đường cong biểu thị mối liên hệ giữa swap rate với các kỳ hạn khác nhau. Vì vậy swap curve có đặc điểm giống như đường cong lợi suất (yield curve).

Swap curve cũng được sử dụng để xác định swap rate và định giá các loại tài sản tài chính trên thị trường, bởi swap rate không có nhiều kỳ hạn mà các nhà phân tích cần.

Bên cạnh đó, vì swap rate là một đại lượng có thể sử dụng để phản ánh sự kỳ vọng của các nhà đầu tư vào lãi suất, nên swap curve cũng được sử dụng để đo lường sự kỳ vọng của các nhà đầu tư vào lãi suất tại các thời điểm khác nhau. Swap curve dốc lên phản ánh các nhà đầu tư kỳ vọng lãi suất sẽ tăng lên trong tương lai, và ngược lại.

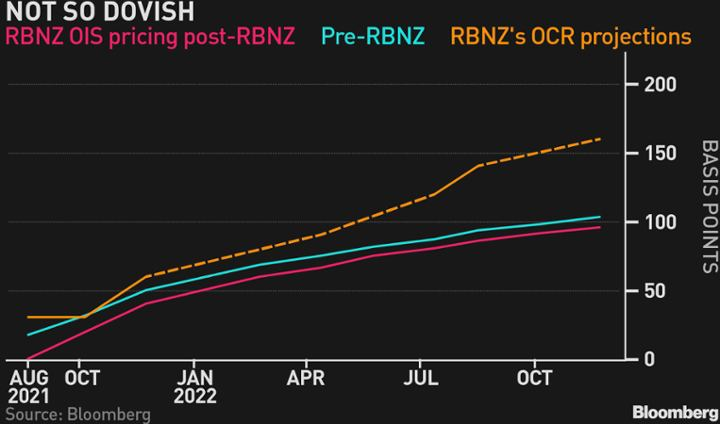

Một loại swap curve phổ biến hơn là OIS curve, bởi OIS rate sẽ phản ánh trực tiếp kỳ vọng của lãi suất chính sách của NHTW.

OIS curve đối với lãi suất OCR của RBNZ. Ảnh: Bloomberg

Swap spread

Swap spread là chênh lệch giữa swap rate so với lợi suất trái phiếu chính phủ cùng kỳ hạn (hay lãi suất phi rủi ro). Chẳng hạn, nếu swap rate kỳ hạn 10 năm cho LIBOR 6 tháng là 2%, lợi suất trái phiếu chính phủ 10 năm là 1.5%, swap spread sẽ bằng 2% – 1.5% = 0.5%.

Swap spread đo lường độ rủi ro của thị trường tín dụng, cũng như những tổ chức thường xuyên tham gia vào swaps như swap dealer. Nếu thị trường đánh giá độ rủi ro của một tổ chức tăng lên, khả năng họ thực hiện nghĩa vụ thanh toán theo đúng kỳ hạn của hợp đồng hoán đổi sẽ giảm đi, do đó swap rate sẽ phải tăng lên để bù đắp rủi ro mà bên còn lại phải chịu.

Swap spread cũng đo lường chi phí phòng hộ rủi ro. Chẳng hạn nếu bạn mua trái phiếu chính phủ 10 năm với lãi suất 1.5% và phòng hộ bằng swaps, chuyển đổi lãi suất cố định 2% sang lãi suất thả nổi bằng LIBOR 3 tháng. Khi đó, khoản thanh toán lãi suất định kỳ của bạn cho 2 giao dịch trên là 1.5% + LIBOR – 2% = LIBOR – 0.5%. Điều đó có nghĩa, bạn không thể chuyển đổi lãi suất của trái phiếu hoàn toàn sang LIBOR, mà sẽ mất đi 0.5% lãi suất, chính là bằng swap spread, và được coi là chi phí phòng hộ rủi ro.

Swap rate được tính toán dựa trên LIBOR, vì vậy nó không phải là lãi suất phi rủi ro, nên swap spread sẽ luôn lớn hơn 0. Tuy nhiên một trường hợp ngoại lệ đã xảy ra, vào cuộc khủng hoảng tài chính 2008, sau khi Lehman Brothers phá sản, toàn bộ thanh khoản trên thị trường bốc hơi nhanh chóng, và các nhà giao dịch lo sợ rủi ro vỡ nợ đến từ các swap dealer. Vì vậy, giao dịch swap cũng không còn được ưa chuộng và swap rate kỳ hạn 30 năm tại Mỹ đã giảm xuống thấp hơn lợi suất kỳ hạn 30 năm.