Sự phục hồi mạnh mẽ của nền kinh tế Mỹ có thể không còn kéo dài lâu hơn nữa

Những dấu hiệu của một mùa đông khó khăn đang ẩn hiện trong màn sương mờ ở phía trước.

Dữ liệu mới nhất cho thấy tăng trưởng việc làm ở Mỹ đã chậm lại mạnh mẽ. Nền kinh tế có thêm 245.000 việc làm trong tháng 11, giảm so với mức trung bình hàng tháng là 1,9 triệu trong mùa hè và mùa thu.

Vào mùa hè và mùa thu, nền kinh tế của Mỹ đã phục hồi trở lại. Sau khi tỷ lệ thất nghiệp tăng vọt lên 15%, con số này đã giảm một cách nhanh chóng. Trong khi đó, vào quý 3, GDP đã phục hồi trở lại sau khi sụt giảm do nền kinh tế bị đóng cửa. Thế nhưng, sự phục hồi của nền kinh tế lớn nhất thế giới có vẻ chẳng hề thấm tháp vào đâu so với làn sóng nhiễm COVID 19 lần thứ 2 và thứ 3, ngay cả khi hoạt động kinh tế ở các khu vực khác trên thế giới đã chịu ảnh hưởng.

Tuy nhiên, ngày càng có nhiều lo ngại rằng những thông tin kinh tế tốt một cách ngạc nhiên đã kết thúc, ít nhất là cho đến khi vaccine được áp dụng rộng rãi. Trong cuộc điều trần trước Quốc hội vào ngày 1 tháng 12, Jerome Powell, chủ tịch Fed, đã cho biết rằng sự phục hồi đang dần chậm lại, trong khi quyết định cùng ngày từ một nhóm nghị sĩ lưỡng đảng về việc đưa ra đề xuất cho gói kích thích cũng đã phản ánh những điều đáng lo ngại tương tự. Báo cáo việc làm vào tháng 11 có thể trở thành một báo cáo thất bại bởi các tiêu chuẩn gần đây, và cho dù nó có cho thấy điều gì, thì đó cũng đều là những thông tin đã cũ. Các cuộc khảo sát cho báo cáo đã được diễn ra cách đây vài tuần, trong khi các số liệu cập nhật sát với thời gian thực hơn thể hiện sự phục hồi đã mất đi động lực. Điều đó thật tệ với hàng triệu người không có việc làm, cũng như tỷ lệ người Mỹ đang sống trong cảnh đói nghèo đang gia tăng một cách nhanh chóng.

Số liệu thống kê chính thức thường được tạo ra với độ trễ dài. Vì vậy, trong thời gian đại dịch xảy ra, các nhà kinh tế đã chuyển sang sử dụng dữ liệu tần suất cao, phần lớn được cung cấp bởi các đơn vị tư nhân và được tạo ra bởi các giao dịch của người tiêu dùng và doanh nghiệp, nhằm đo lường nền kinh tế theo thời gian thực. Các ngân hàng ở phố Wall hiện tại thường xuyên cung cấp cho các khách hàng thông tin được cập nhật về mọi thứ, từ mức tiêu thụ điện hàng tuần cho đến cả mức đặt phòng khách sạn hàng ngày. Dữ liệu tần suất cao tuy không phản ánh như dữ liệu chính thức một cách hoàn hảo, nhưng chúng rất hữu ích để tìm ra những "bước ngoặt". Chúng xác định chính xác thời điểm suy thoái vào tháng 3 rất lâu trước khi những thống kê chính thức thể hiện điều đó.

Nước Mỹ đang ở trong một "bước ngoặt khác". STR, một nhà cung cấp dữ liệu đã nhận thấy rằng, trong tuần cuối tháng 10, các khách sạn chỉ hoạt động ở mức công suất phòng 40%, thấp hơn so với 50% của vài tuần trước. Lượng thực khách tại các nhà hàng cũng đã giảm mạnh trong những tuần gần đây theo dữ liệu từ OpenTable, một nền tảng đặt chỗ, với sự sụt giảm thậm chí còn cao hơn ở các bang bị ảnh hưởng nặng nề nhất bởi virus. Sự phục hồi về số lượng hành khách đi máy bay dường như cũng đã chững lại.

Các phương pháp đo lường theo thời gian thực khác lại nắm bắt các hoạt động kinh tế một cách rộng hơn. Tỷ trọng các công ty nhỏ phải tạm thời đóng cửa do đại dịch cũng đang tăng lên. Chi tiêu của người tiêu dùng trong tuần kết thúc ngày 22 tháng 11 cũng đã giảm 5% so với trước đó, theo Cardify, một nhà cung cấp dữ liệu. Sử dụng các dữ liệu di chuyển được cung cấp bởi Google, The Econnomist đã xây dựng lên một chỉ số nhằm đo lường các hoạt động kinh tế dựa trên những lượt ghé thăm nơi làm việc, các trung tâm giao thông cũng như các địa điểm bán lẻ và giải trí. Sau khi tăng ổn định trong suốt mùa thu, chỉ số này đã giảm trở lại, mặc dù tại Mỹ, những biểu hiện có vẻ tốt hơn Châu Âu, nơi mà chỉ số đo lường các hoạt động kinh tế dường như đã "đổ sập" ngay khi chính phủ áp dụng một đợt đóng cửa tiếp theo. Ngân hàng JPMorgan Chase cũng đưa ra ước tính về tăng trưởng GDP hàng tháng của người Mỹ từ một loạt dữ liệu thời gian thực. Trong một báo cáo được công bố vào ngày 2 tháng 12, nó đã cho thấy sự ngừng lại của GDP tăng trưởng vào tháng 11.

Có ba yếu tố giải thích cho sự chậm lại của các chỉ số. Ở một góc độ nào đó, điều đó thật khó lòng tránh khỏi. Việc nới lỏng các biện pháp đóng cửa nền kinh tế đã cho phép hàng triệu người trở lại làm việc và bắt đầu chi tiêu trở lại. Nhưng không có hiệu quả từ sự nới lỏng nào có thể so sánh được với các ảnh hưởng từ các hạn chế COVID-19 sau đó. Vì vậy, việc lặp lại mức tăng trưởng GDP 7.4% hàng quý so với cùng kỳ vào tháng 7 đến tháng 9 là thiếu thực tế đối với Mỹ.

Chính sách tài khóa là yếu tố thứ hai. Một lý do khác khiến nền kinh tế phục hồi nhanh chóng vào mùa hè là nhờ "sự hào phóng khổng lồ" của các gói kích thích được Quốc hội đồng ý vào mùa xuân, trị giá khoảng 3 nghìn tỷ USD (hay 14% GDP). Tuy nhiên, Quốc hội cho đến nay vẫn chưa phê duyệt một gói nào khác, ngay cả khi các nhà dự báo lạc quan nhất vẫn cho rằng cần phải có một gói hỗ trợ trị giá hơn 500 tỷ đô la để giúp nền kinh tế trở lại dáng vẻ bình thường. Một chương trình do Tổng thống Donald Trump thiết lập để tăng khoản chi trả bảo hiểm thất nghiệp (UI) thêm 300 đô la một tuần, nâng tổng thu nhập trên hộ gia đình lên 1.5% đã kết thúc vào tháng 10. Các bang và chính quyền địa phương trong tình trạng đối mặt với khủng hoảng ngân sách nghiêm trọng đã cắt giảm hơn 1 triệu việc làm trong sáu tháng đầu tiên của đại dịch, nhiều hơn những gì họ mất ngay cả trong cuộc khủng hoảng tài chính 2007-2009.

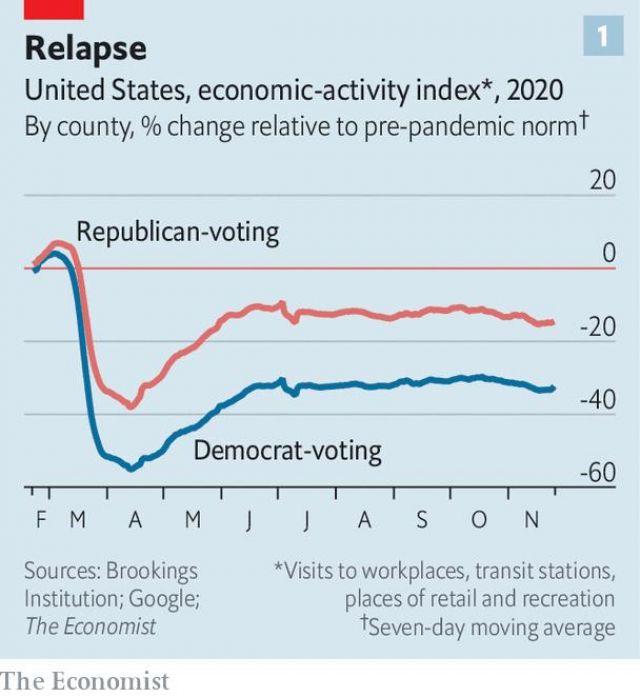

Lý do thứ ba và cũng là quan trọng nhất giải thích cho sự chậm lại là virus. Cho đến gần đây, nhiều người Mỹ, đặc biệt là ở các khu vực nghiêng về đảng Cộng hòa, họ có vẻ thoải mái một cách đầy chủ quan khi làm những hoạt động bình thường. Ví dụ, ở Nam Dakota vào tháng 9 và tháng 10, lượng khách tiếp cận tới các địa điểm bán lẻ và giải trí cao hơn 1,5% so với bình thường vào thời điểm đó trong năm, ngay cả khi số ca nhiễm COVID vẫn tiếp tục tăng mạnh. Theo phân tích của The Economist, dựa trên dữ liệu của Google và nghiên cứu của Mark Muro và các đồng nghiệp tại Viện nghiên cứu Brookings, một tổ chức tư vấn, đã cho thấy rằng vào mùa hè và mùa thu, những người ở các khu vực ủng hộ Trump giảm một nửa trong việc tránh đi vào những nơi công cộng so với những người sống trong các lĩnh vực đã bỏ phiếu cho Joe Biden (xem biểu đồ trên).

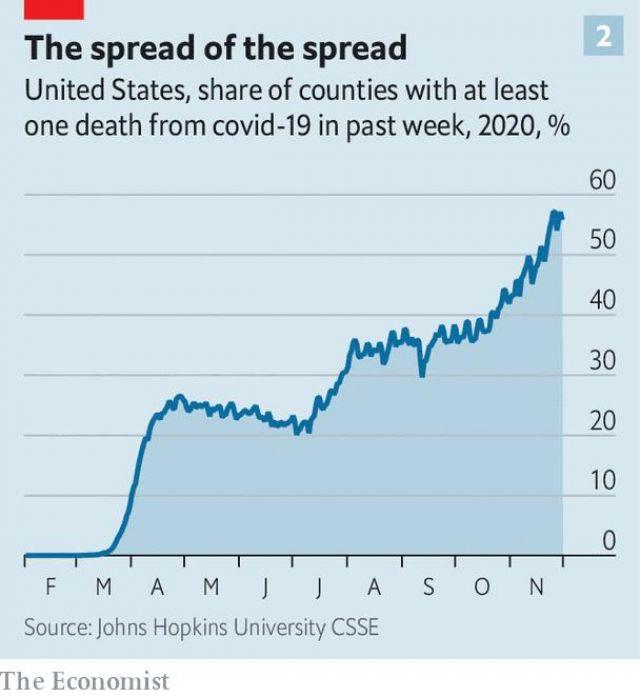

Nhưng giờ đây, ngay cả những khu vực ủng hộ Đảng Cộng hòa nhất cũng có vẻ thận trọng hơn. Trong tuần trước Lễ Tạ ơn, lượng người tham dự các trung tâm giải trí và bán lẻ Nam Dakota thấp hơn 8% so với bình thường. Sự gia tăng liên tục các ca nhiễm COVID-19 có thể giải thích một phần điều này, nhưng sự gia tăng tỷ lệ tử vong có thể thực sự mới là yếu tố tác động một cách đáng kể. Nghiên cứu của Austan Goolsbee và Chad Syverson, cả hai đều thuộc trường Đại học Chicago, phát hiện ra rằng các ca tử vong tại địa phương do COVID-19 có tác động lớn đến nền kinh tế của địa phương đó, có lẽ vì chúng làm tình hình trở nên nghiêm trọng hơn khi ảnh hưởng đến tâm lý của người dân. Số ca tử vong thường chậm hơn số ca mắc, và tỷ lệ các quận của Mỹ có ít nhất một ca tử vong do COVID-19 trong tuần trước đang tăng vọt (xem biểu đồ trên). Các cuộc khảo sát cho thấy ngày càng có nhiều người lo lắng về việc lây nhiễm của virus.

Nền kinh tế sẽ phục hồi trở lại khi có vaccine. Một bài báo gần đây từ ngân hàng Goldman Sachs ước tính rằng khoảng 40% đất nước sẽ được tiêm phòng trước tháng 3, điều đó cho thấy Mỹ chỉ sau Anh về tốc độ triển khai vaccine. Và sự hiệu quả từ vaccine có thể lớn hơn nhiều người mong đợi. Cho đến nay, đại dịch tuy đã để lại những "vết sẹo" cho nền kinh tế Mỹ, nhưng điều đáng ngạc nhiên là những "vết sẹo" này lại không quá nặng nề như trong quá khứ. Các vụ phá sản doanh nghiệp và số người thất nghiệp dài hạn vẫn thấp hơn so với thời kỳ khủng hoảng tài chính 2007-2009.

Cho đến lúc đó, có thể sẽ còn nhiều hơn nữa những cản trở đối với nền kinh tế Mỹ. Hai điều khoản khác liên quan đến gói bảo hiểm thất nghiệp UI là một điều khoản mở rộng tiêu chuẩn bao gồm lao động tự do và lao động hợp đồng, và một điều khoản cung cấp thêm thời gian nhận phúc lợi cho người nhận, cả 2 sẽ hết hạn vào cuối năm. Một số chương trình cho vay khẩn cấp cũng có khả năng kết thúc vào thời điểm đó, trong khi đại dịch vẫn nằm ngoài tầm kiểm soát. Nước Mỹ, và đặc biệt là những bộ phận, tầng lớp nghèo nhất, vẫn tiếp tục phải đối mặt với một mùa đông khắc nghiệt.