![[Phân tích chuyên sâu] Chính sách tài khóa và tiền tệ tại Hoa Kỳ thế kỉ qua và nhận định cho năm 2020 (Phần 1)](https://dubaotiente.com//images/upload/tungtrinh/10042020/cb78deab7bda3c90028d91127f5e881b.jpg)

[Phân tích chuyên sâu] Chính sách tài khóa và tiền tệ tại Hoa Kỳ thế kỉ qua và nhận định cho năm 2020 (Phần 1)

Gần đây đã có rất nhiều cuộc thảo luận về việc chính sách tiền tệ có thể mang lại hiệu quả như thế nào. Theo quan điểm của tôi (tác giả), cuộc tranh luận giữa chính sách tài khóa và chính sách tiền tệ, hay lạm phát và giảm phát, nên dựa vào khoảng thời gian đủ dài trong lịch sử để thấy được bức tranh tổng thể.

Hiệu quả của chính sách tiền tệ, bao gồm cả việc quản lí lãi suất và mua tài sản đã giảm đi đáng kể khi tỉ lệ nợ cao, lãi suất chạm ngưỡng 0 và số nhân tiền ở mức thấp. Nhưng vai trò của chính sách tiền tệ không dừng lại ở đó, mà nó còn đóng vai trò hỗ trợ cho chính sách tài khóa.

Về bản chất, chính sách tiền tệ tỏ ra hiệu quả trong việc tạo lực hãm cho nền kinh tế, nhưng lại không hiệu quả trong việc kích thích nền kinh tế, trong khi chi tiêu tài khóa lại có chiều hướng ngược lại.

Bài viết này tập trung vào một tập hợp các biểu đồ trong 100 năm qua mà tôi (tác giả) đã tổng hợp lại để cho thấy một số bối cảnh lịch sử về cách mà các chu kỳ nợ dài hạn đã vận hành trong quá khứ, cũng như cho thấy các giai đoạn thay đổi của chính sách tài khóa và tiền tệ. Vì vậy, chúng ta hãy đi sâu vào một số mốc lịch sử để xem nó có thể áp dụng như thế nào trong nền kinh tế ngày nay.

Trong bối cảnh này, thay vì tập trung vào một quý hoặc thậm chí một năm tiếp theo chúng ta cần một bản phác thảo về môi trường tài chính và tiền tệ mà các nhà đầu tư có thể phải đối mặt trong những năm 2020.

Con đường mà chúng ta sẽ đi trong thập kỷ này sẽ phụ thuộc vào vô số lựa chọn chính sách tài khóa, nhân tố xã hội, các sự kiện địa chính trị và các biến số khác, vì vậy thay vì dự đoán chính xác nó sẽ diễn ra như thế nào, chúng ta có thể bắt đầu với một số quan sát và điểm quyết định, và điền vào bức tranh đó các chi tiết theo thứ tự thời gian khi chúng ta trải qua các sự kiện nhất định.

Chu kỳ nợ ngắn hạn

Rất nhiều người đã quen với chu kỳ tín dụng 5-10 năm thông thường. Hầu hết độc giả đã sống qua một vài chu kì trong số chúng.

Khi bắt đầu mở rộng nền kinh tế, các doanh nghiệp và người tiêu dùng bắt đầu phục hồi sau cuộc suy thoái trước đó, và do đó họ gánh thêm nợ và rủi ro. Khi quá trình mở rộng diễn ra, mức nợ ngày càng cao và cuối cùng là đầu tư quá mức (từ các doanh nghiệp) và tiêu dùng quá mức (từ các hộ gia đình) khiến cho các khoản nợ này ngày càng tăng và có khả năng vỡ nợ cao hơn. Giá tài sản nói chung cũng chuyển từ rẻ sang đắt trong quá trình này.

Cuối cùng, một số chất xúc tác tiêu cực (từ bên ngoài hoặc bên trong), kết hợp với mức nợ tăng cao, gây ra cú sốc kinh tế và giai đoạn xóa nợ, đó là giai đoạn suy thoái. Các nhà hoạch định chính sách thường phản ứng bằng cách đưa ra các mức lãi suất thấp hơn và các chính sách kích thích tài khóa để bù đắp cho giai đoạn giảm phát này, nếu không nhiều vụ vỡ nợ sẽ xảy ra, hệ thống tài chính sau đó sẽ loại bỏ một số khoản đầu tư sai, dư thừa, đòn bẩy lớn không hiệu quả, và sau đó chu kỳ bắt đầu lại.

Vấn đề là việc xóa nợ hiếm khi làm giảm mức nợ trở lại điểm chúng bắt đầu trong chu kỳ, một phần là do phản ứng của chính sách tài khóa và tiền tệ. Vào thời điểm mà sự hỗn độn bắt đầu lắng xuống nhờ việc xóa nợ vay ngắn hạn, các doanh nghiệp sẽ giảm được một số khoản nợ chung, nhưng vẫn gánh nhiều khoản nợ hơn so với khi bắt đầu chu kỳ ngắn hạn trước đó. Tuy nhiên, các nhà hoạch định chính sách tiền tệ cố gắng để chu kỳ kinh doanh tiếp theo diễn ra nhanh nhất có thể, và do đó họ giảm lãi suất xuống mức thấp hơn, và do đó khuyến khích tích lũy nợ nhiều hơn.

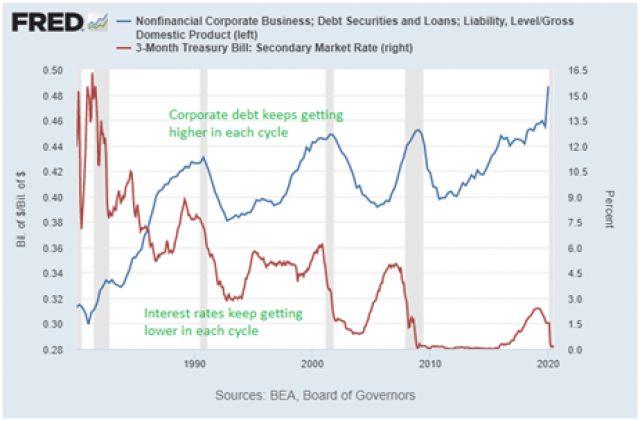

Biểu đồ dưới đây biểu thị các chu kỳ kinh tế trong bốn thập kỷ qua. Nợ doanh nghiệp tính theo tỷ lệ phần trăm GDP là đường màu xanh lam, có xu hướng giảm trong thời kỳ suy thoái (vùng tô màu xám), nhưng tiếp tục tạo ra các mức đáy và đỉnh mới trong nhiều thập kỷ, và điều này một phần đáng kể là do lãi suất (thể hiện bởi đường màu đỏ) ngày càng thấp hơn trong mỗi chu kỳ và khiến nợ tích lũy tăng lên theo thời gian. Điều này được thúc đẩy một phần bởi các nhà hoạch định chính sách tiền tệ:

Nguồn: St. Louis Fed

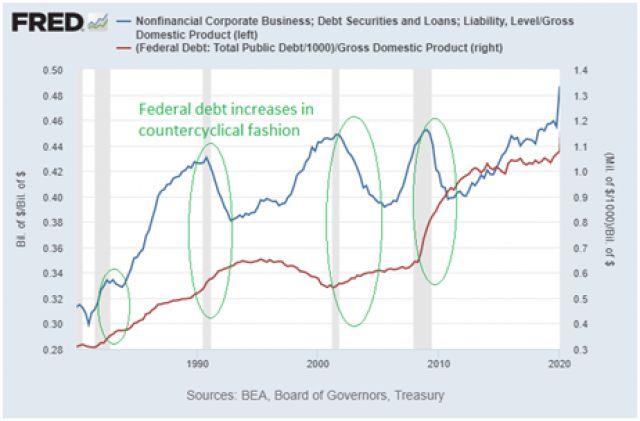

Nợ tích lũy cấp liên bang có xu hướng tăng ngược lại với xu hướng nợ doanh nghiệp. Nợ chính phủ tăng nhanh chóng trong thời kỳ suy thoái, do nguồn thu từ thuế giảm bởi sản lượng hàng hóa giảm và chi tiêu chính phủ tăng thêm cho trợ cấp thất nghiệp và các gói kích thích kinh tế.

Nói cách khác, bất cứ khi nào nợ khu vực tư nhân giảm một chút như đường màu xanh bên dưới, thì khu vực công sẽ tăng như đường màu đỏ ở biểu đồ dưới. Cách tiếp cận theo trường phái Keynes này được thúc đẩy bởi các nhà hoạch định chính sách tài khóa:

Nguồn: St. Louis Fed

Và kết quả là chúng ta có một chuỗi các chu kỳ kinh doanh ngắn hạn tạo nên đòn bẩy khu vực công và tư nhân trong nhiều thập kỷ qua, dẫn đến “một điều gì đó” lớn lao hơn.

Chu kì nợ dài hạn

Chu kỳ nợ dài hạn càng ngày càng ít được quan tâm, bởi vì nó chỉ đạt đến một bước ngoặt sau vài thập kỷ, và chúng ta phải nhìn lại những cuốn sách lịch sử nhàm chán để xem chi tiết.

Để làm cho nó khó hơn, lịch sử chỉ đơn thuần đóng vai trò như một giai điệu, thay vì lặp lại giống hệt nhau, vì vậy các nhà phân tích phải lấy dữ liệu lịch sử và xây dựng xác suất từ nó dựa trên các điều kiện mới và lưu ý sự khác biệt với quá khứ.

Sau nhiều chu kỳ kinh doanh ngắn hạn tích lũy nợ từ chu kỳ này sang chu kỳ khác, đến mức ngày càng cao, tổng số nợ trong hệ thống (từ liên bang, doanh nghiệp, hộ gia đình và các hình thức nợ khác) đạt mức cực kỳ cao và lãi lãi suất rơi vào giới hạn 0 khiến các nhà hoạch định chính sách gặp khó khăn khi đẩy chúng xuống dưới ngưỡng đó nhiều. Giới hạn số 0 là nơi điều kỳ diệu bắt đầu xảy ra, và mọi thứ thay đổi.

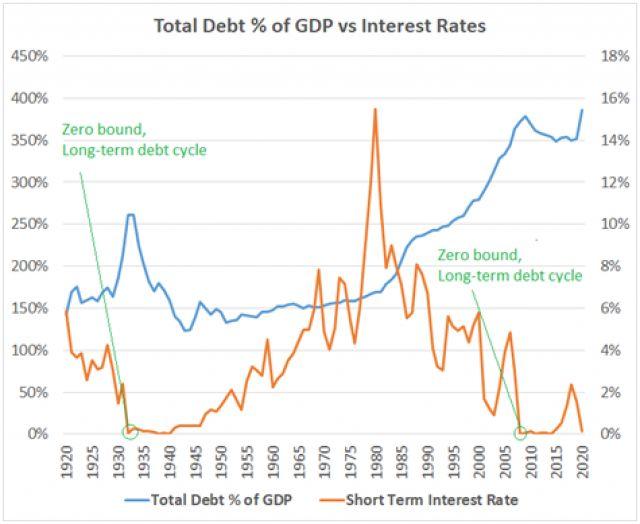

Có hai chu kỳ nợ dài hạn trong thế kỷ qua. Lần đầu tiên đạt đỉnh trong hai giai đoạn vào những năm 1930 và 1940, và lần thứ hai đạt đỉnh trong hai giai đoạn (từ sau 1940 ho đến nay) vào cuối những năm 2000 trong giai đoạn 2008-2014 và một lần nữa vào những năm 2020.

Đây là tổng nợ tính theo % GDP ở Hoa Kỳ trong thế kỷ qua (đường màu xanh lam ở trục bên trái), cùng với lãi suất ngắn hạn (đương màu cam ở trục bên phải):

Nguồn: U.S. Treasury Department, U.S. Federal Reserve

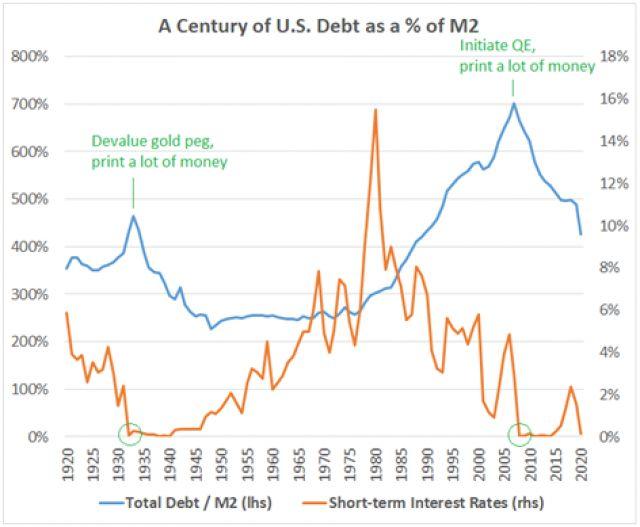

Và đây là biểu đồ biểu thị tỉ lệ phần trăm tổng nợ so với cung tiền rộng, cho thấy đỉnh của mỗi chu kỳ ngày càng được hiển thị rõ ràng hơn:

Nguồn: U.S. Treasury Department, U.S. Federal Reserve

Một khoản nợ thông thường có thể bị xóa sổ giá trị danh nghĩa ra khỏi hệ thống. Người dân và doanh nghiệp phải trả giá cho những sai lầm của họ thông qua việc mất vốn và nộp đơn phá sản, sự phá sản mang tính kiến tạo xảy ra, doanh nghiệp mạnh nuốt chửng doanh nghiệp yếu, sự bất ổn sẽ lắng xuống và hệ thống có thể ổn định lại từ đó.

Tuy nhiên, một lượng nợ khổng lồ trên toàn hệ thống, bằng vài trăm phần trăm GDP, bao gồm cả nợ chính quyền, về cơ bản là không thể xóa trên danh nghĩa, bởi vì nó làm trục trặc toàn bộ hệ thống và tạo ra một vòng luẩn quẩn. Thay vào đó, đỉnh của mỗi chu kỳ có xu hướng bị thấp xuống khi cung tiền mở rộng.

Nói cách khác, vào cuối chu kỳ nợ dài hạn, mẫu số (tiền tệ) tăng lên nhiều hơn so với lượng mà tử số (nợ danh nghĩa) giảm xuống.

Bong bóng nợ dài hạn không thể bị xóa như các chu kỳ nợ thông thường

Mọi người thường đổ lỗi cho các nhà hoạch định chính sách về việc in tiền và những thứ lãng xẹt khác khi chu kỳ nợ dài hạn bắt đầu trở nên tồi tệ, nhưng đó không phải là nguồn cơn của những sai lầm.

Thay vào đó, những sai lầm trọng yếu đã đúc kết qua hàng thập kỷ dẫn đến đỉnh điểm, đó là việc sử dụng quá mức các chính sách tiền tệ (thường đi kèm với chính sách tài khóa kém hiệu quả) đã khuyến khích việc tích tụ nợ. Một khi nợ (kể cả nợ chính phủ) chạm đến mức cực đoan đó các biện pháp tùy chọn để đối phó lại sẽ bị hạn chế.

Cụ thể hơn, nợ của một người lại là tài sản của người khác. Khi bạn không trả được nợ, bạn phá hủy tài sản của người khác. Khi con người và các tổ chức bị mất tài sản, họ bị tổn hại về mặt tài chính, và nếu họ dùng đòn bẩy (nợ) để tạo nên tài sản đó, họ có thể bị phá sản và các khoản nợ của họ cũng bị đi theo (chúng đồng thời cũng là tài sản của người khác).

Tương tự như vậy, khi mọi người nghỉ việc, mức tiêu dùng của họ cũng giảm, khiến các doanh nghiệp khác giảm doanh thu và phải sa thải nhân viên của chính họ, điều này càng làm giảm mức tiêu dùng trong hệ thống. Với tình trạng vỡ nợ xảy ra trên diện rộng và không có chính sách tài khóa hỗ trợ, một số ngân hàng bắt đầu phá sản.

Vòng luẩn quẩn này khiến giá tài sản giảm, tình trạng thất nghiệp và các doanh nghiệp phá sản lần lượt làm giảm nguồn thu thuế liên bang, tiểu bang và địa phương, do thu nhập từ tiền lương và thu nhập đầu tư giảm, điều này (nếu việc in tiền để hỗ trợ trả nợ công không được sử dụng và in tiền nhằm mục đích cân bằng chứ không phải duy trì) có nghĩa là phúc lợi xã hội cũng giảm (sẽ làm giảm thu nhập cho người thụ hưởng và do đó cũng dẫn đến tiêu dùng và nguồn thu từ thuế ít hơn), hoặc thuế suất cần phải được tăng lên (điều này lấy đi phần quỹ dư thừa cho đầu tư hoặc tiêu dùng tư nhân), và/hoặc trái phiếu chính phủ sẽ vỡ nợ (điều này sẽ khiến mọi ngân hàng trong nước vỡ nợ, vì những trái phiếu chính phủ là tài sản an toàn nhất của họ).

Trong một hệ thống có đòn bẩy thông thường, quá trình xóa đòn bẩy tự nhiên có thể diễn ra và hệ thống vẫn tăng trưởng tính trên tổng thể, cuối cùng chạm đáy và phục hồi thực sự theo định hướng của thị trường. Trong trường hợp đó, các ngân hàng không phá sản, nợ chính phủ không mang tính đòn bẩy cao, chỉ một nhóm nhỏ nợ các doanh nghiệp và hộ gia đình là có thể quản lý được là những khu vực có đòn bẩy cao và chúng không lây nhiễm cho toàn bộ hệ thống.

Tuy nhiên, trong một hệ thống có tính đòn bẩy cao như vậy, ở đỉnh điểm của chu kỳ nợ dài hạn, khoản nợ ban đầu chỉ có thể đạt đến mức cực đoan do sự can thiệp của những chính sách nhất quán kéo dài trong những thập kỷ trước đó, kết quả là một loạt các vụ vỡ nợ xảy ra, gây ra một làn sóng vỡ nợ nhiều hơn, và tất cả sẽ sụp đổ giống như tòa tháp Jenga vì có quá nhiều nợ so với số tiền lưu thông trong hệ thống.

Vì vậy, chính sách hỗ trợ của chính phủ hoạt động khá tốt trong các sự kiện xóa nợ bình thường, nhưng về mặt lịch sử, nó không thành công trong các sự kiện xóa nợ quy mô lớn khi nợ ở mức cực đoan, ngay cả nợ chính phủ khi đó cũng mang tính đòn bẩy cao, và phần lớn người dân lại phụ thuộc vào các khoản thanh toán của chính phủ.

Các chính trị gia và ngân hàng trung ương của các quốc gia mà nhà nước có thể thực hiện kiểm soát pháp lý độc quyền đối với tiền tệ của mình, không có động cơ để làm chậm lại quá trình sụp đổ của tháp Jenga, một phần do chính sách của họ ngay từ đầu đã khiến nợ tăng cao như vậy.

Do đó, một quốc gia mà chính phủ nắm chủ quyền về tiền tệ hiếm khi bị sụp đổ trong một vòng xoáy giảm phát kéo dài, bởi vì thực tế khi cố gắng giảm nợ khỏi mức cao như vậy, xã hội không cho phép điều đó diễn ra lâu. Ngay cả khi các chính trị gia cố gắng thực hiện việc thắt lưng buộc bụng thuần túy và cắt giảm các chương trình chi tiêu và để xảy ra các vụ vỡ nợ trên toàn hệ thống, thì nền kinh tế ngày càng bị đau đớn hơn, và sau một vài năm, người ta rời bỏ các chính trị gia đó để ủng hộ các chính trị gia theo chiều hướng tăng chi tiêu và kích thích kinh tế.

Nói một cách khác, đó là chế độ tiền tệ pháp định (fiat) hiếm khi sụp đổ vì thiếu “tiền mặt”. Khi lãi suất chạm mức 0, và/hoặc nợ chính phủ cao, họ sẽ in tiền để tài trợ nợ. Nếu trong lịch sử mức nợ công và nợ tư nhân so với số lượng đơn vị tiền tệ pháp định trong hệ thống ở mức cao, thì điều này càng làm tăng số tiền mặt lưu thông trong hệ thống.

Nguồn: Hasbro

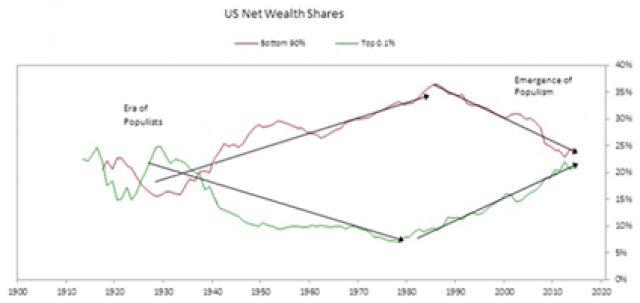

Thêm vào đó, các yếu tố kinh tế xã hội bắt đầu trở nên lộn xộn trong môi trường kinh tế khắc nghiệt đó. Đỉnh điểm của các chu kỳ nợ dài hạn cũng có xu hướng đi kèm với mức độ tập trung tài sản trong xã hội ở một số nhóm người trở nên cao nhất, khi đó khoảng cách giữa người siêu giàu và những người khác trở nên rộng hơn bình thường. Tiền không còn di chuyển trơn tru trong nền kinh tế và đến tay mọi người ở mọi mức thu nhập, mà thay vào đó chỉ tập trung ở gần tầng lớp cao nhất. Sự kết hợp giữa chính sách tài khóa thắt chặt và chính sách tiền tệ nới lỏng có xu hướng làm trầm trọng thêm kết quả đó.

Chính trị dân túy sau đó trở nên phổ biến hơn, và trong khi một số khía cạnh của nó có thể khá hợp lý dựa trên việc người dân yêu cầu cải cách các chính sách hiện hành, thì cũng xuất hiện nhiều khía cạnh nguy hiểm hoặc cực đoan hơn, đặc biệt là việccác vấn đề gốc rễ không được giải quyết. Các nhà hoạch định chính sách trong lịch sử phải đối mặt với sự lựa chọn làm điều gì đó để giảm bớt gánh nặng tài chính của đông đảo dân chúng, hoặc mạo hiểm đi theo một cuộc cách mạng toàn diện.

Nói cách khác, khi tài sản của 0.1% dân số nhiều hơn tài sản của 90% dân số ở tầng lớp dưới cùng (có nghĩa là trung bình một thành viên của nhóm 0.1% dân số giàu có nhất sở hữu lượng tài sản gấp khoảng 900 lần so với một tài sản trung bình của một thành viên thuộcnhóm 90% nghèo nhất), các vấn đề chính trị có xu hướng không được suôn sẻ cho lắm. Tăng trưởng kinh tế cũng có xu hướng chậm lại và trì trệ, vì tầng lớp trung lưu là mới đầu tàu của nền kinh tế.

Thật thú vị khi chu kỳ tập trung của cải kéo dài hàng thế kỷ khớp gần như hoàn hảo (ngược lại) với chu kỳ lãi suất kéo dài hàng thế kỷ. Mức độ tập trung của cải đạt đến đỉnh điểm trong thời gian đòn bẩy toàn hệ thống ở mức cao và lãi suất thấp, và chạm đáy trong thời kỳ đòn bẩy thấp và lạm phát cao và lãi suất cao:

Nguồn: Bridgewater Associates

Và sau đó là góc độ an ninh quốc gia. Các lý thuyết kinh tế hoạt động tốt trong các kịch bản giả định về hệ thống đóng, nhưng đối với các hệ thống mở, có sự tham gia của các đối thủ cạnh tranh quốc tế thì sao? Nếu một quốc gia quyết định uống thuốc đắng và trải qua một cuộc vỡ nợ danh nghĩa và nợ nần chồng chất kéo dài hàng thập kỷ và để mọi thứ được xóa sổ một cách công bằng và vuông vắn trên danh nghĩa, thì trong toàn bộ quá trình đó, họ sẽ dễ bị tổn thương từ quan điểm địa chính trị và quân sự so với các quốc gia mà thay vào đó, họ chọn cách can thiệp bằng in tiền và áp dụng các chính sách hỗ trợ nền kinh tế. Vì vậy, có một động lực địa chính trị được xây dựng sẵn cho các nhà hoạch định chính sách cho việc in tiền.

Vì vậy, về mặt lịch sử, sự khác biệt giữa sự kiện xóa nợ bình thường trong ngắn hạn và sự kiện xóa nợ dài hạn, là phiên bản dài hạn thường bao gồm sự mất giá đáng kể của tiền tệ.

Một chu kỳ lịch sử

Trong lịch sử Hoa Kỳ, lịch sử thế giới, và ngược lại hàng nghìn năm về thời Hy Lạp và Lưỡng Hà cổ đại, câu trả lời phổ biến trong thời kỳ nợ ở mức cao, gần như không thể tránh khỏi, là bản thân đồng tiền cuối cùng cũng bị phá giá thay vì chỉ xảy ra vỡ nợ danh nghĩa.

Ngay cả một ví dụ từ 2600 năm trước cũng phản ánh tình hình ngày nay một cách chính xác đến kỳ lạ:

Theo Plutarch, vào năm 594 trước Công nguyên tại Athens, 'sự chênh lệch về tài sản giữa người giàu và người nghèo đã lên đến đỉnh điểm, khiến thành phố dường như đang ở trong tình trạng nguy hiểm, và dường như không có biện pháp nào khác để giải phóng nó khỏi sự xáo trộn và quyền lực chuyên quyền. 'Những người nghèo, nhận thấy địa vị của họ bị mất dần qua mỗi năm - chính phủ nằm trong tay những người chủ của họ, và các tòa án tham nhũng quyết định mọi vấn đề chống lại họ - bắt đầu manh nha về những cuộc nổi dậy bạo lực. Những người giàu có, tức giận trước lời thách thức đối với tài sản của họ, đã chuẩn bị để tự vệ bằng vũ lực. Các phần tử ôn hòa đã bầu chọn Solon, một doanh nhân thuộc dòng dõi quý tộc, vào vị trí quyền lực tối cao. Ông ta phá giá tiền tệ, do đó giảm bớt gánh nặng cho tất cả các con nợ (mặc dù bản thân anh ta là một chủ nợ); ông ta đã giảm bớt tất cả các khoản nợ cá nhân, và chấm dứt việc ngồi tù vì nợ nần; ông hủy bỏ các khoản nợ thuế và lãi thế chấp, và thiết lập một loại thuế thu nhập khiến người giàu phải trả với mức gấp mười hai lần mức của người nghèo; ông tổ chức lại các tòa án trên cơ sở dân chủ hơn; ông tạo điều kiện cho con trai của những người đã chết trong chiến tranh ở Athens được nuôi dưỡng và giáo dục với chi phí do chính phủ chi trả. Người giàu phản đối rằng các biện pháp của ông ảnh hưởng tới tài sản của họ; những người cấp tiến phàn nàn rằng ông đã không chia lại đất đai; nhưng gần như tất cả đều đồng ý rằng những cải cách của ông đã cứu Athens khỏi cuộc nội chiến.

(Theo "The Lessons of History", Will and Ariel Durant, 1968)

Trong quá trình xóa nợ của chu kỳ dài hạn, các khoản nợ danh nghĩa có thể chỉ giảm một phần, nhưng đồng tiền mà các khoản nợ được định giá sẽ bị mất giá và giảm đáng kể, cả về giá trị hoặc lạm phát giá cả, và kết quả là giá trị của nợ hiện tại giảm so với GDP danh nghĩa, thay vì giảm nhiều trên danh nghĩa. Nói cách khác, như tôi đã nói trước đây, mẫu số (tiền tệ) thường được tăng lên để giảm bớt vấn đề nợ thế hệ trên toàn hệ thống, thay vì tử số (mức nợ danh nghĩa) sẽ bị giảm đi nhiều.

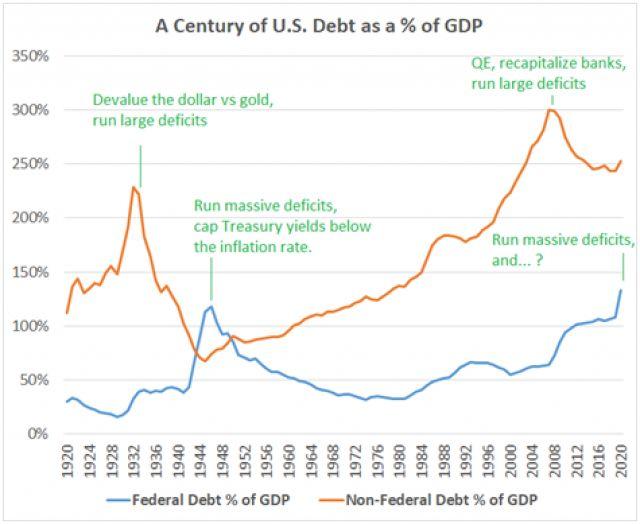

Nếu chúng ta tập trung vào lịch sử Hoa Kỳ và tách tổng nợ theo tỷ lệ phần trăm GDP thành 1) nợ chính phủ tính theo tỷ lệ phần trăm GDP với rủi ro vỡ nợ danh nghĩa hầu như không có và 2) nợ phi chính phủ tính theo tỷ lệ phần trăm GDP có rủi ro vỡ nợ danh nghĩa đáng kể, chúng ta có thể thấy sự khác biệt.

Các đỉnh màu cam dẫn đến các cuộc khủng hoảng ngân hàng giảm phát hoặc thiểu phát, trong khi các đỉnh màu xanh lam đi nhiều hơn vào lộ trình phá giá và lạm phát. Biểu đồ này cho thấy lý do tại sao tôi mô tả chu kỳ nợ dài hạn đạt đỉnh trong hai giai đoạn và tôi nghĩ rằng chúng ta vẫn còn khá nhiều thời gian để chạm đỉnh xanh thứ hai kể từ ngày hôm nay:

Nguồn: U.S. Treasury Department, U.S. Federal Reserve

Nợ phi chính phủ (đường màu cam ở trên) có vẻ như nó đã giảm rất nhiều trên biểu đồ đó vào những năm 1930 và đầu những năm 1940. Trên thực tế, Nợ phi chính phủ tính theo tỷ lệ phần trăm GDP đã giảm từ 225% xuống 75% từ mức cao nhất xuống mức đáy, có vẻ như đã xảy ra một thời kì xóa nợ quy mô lớn. Tuy nhiên, tính theo đô la danh nghĩa, nợ phi chính phủ chỉ giảm khoảng 20% tính từ đỉnh xuống đáy trong thời kỳ đó.

Thay vào đó, cùng với việc xóa bỏ nợ danh nghĩa, tỷ giá đồng đô la Mỹ so với vàng đã giảm từ 20.67 đô la/oz xuống 35 đô la/oz, kết hợp với kích thích tài khóa và sự mở rộng của cơ sở tiền tệ, làm tăng cung tiền rộng và GDP danh nghĩa và do đó làm giảm tỷ lệ nợ trên GDP và nợ trên cung tiền M2. Tử số giảm 20%, nhưng mẫu số tăng vọt.

Nền kinh tế được cải thiện từ mức đáy từ những năm 1932/1933, nhưng lại gặp phải một cuộc suy thoái khác vào năm 1937. Điều quan trọng là, nền kinh tế đã trải qua tình trạng giảm phát hoàn toàn vào đầu những năm 1930 và chuyển nhanh sang thời kỳ phục hồi vào giữa/cuối những năm 1930 sau khi giá vàng giảm và tiền cơ sở được mở rộng, nhưng lạm phát của nền kinh tế không hoàn toàn cao. Đây là sự phá giá tiền tệ không lạm phát, có nghĩa là tiền tệ bị mất giá so với vàng, nhưng không bị mất giá nhiều so với mức giá chung, vì lực lạm phát đang bị tác động ngược trở lại bởi lực giảm phát của nợ.

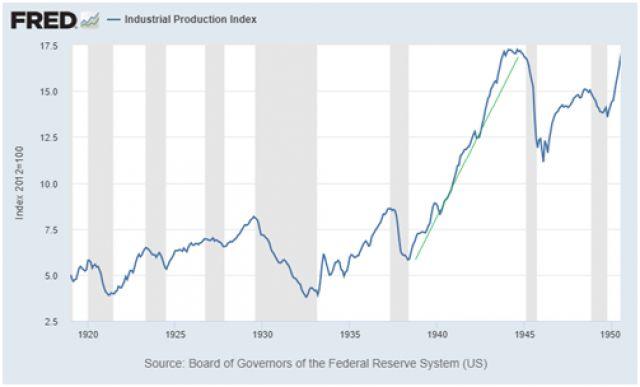

Sau đó, Hoa Kỳ tham gia chiến tranh thế giới vào đầu những năm 1940 và bắt đầu bị thâm hụt chi tiêu lớn (một phần bởi Fed mua rất nhiều trái phiếu Kho bạc). Fed giới hạn lãi suất trái phiếu Kho bạc thấp hơn tỷ lệ lạm phát phổ biến để thổi phồng một phần sức mua của họ và sản xuất công nghiệp của đất nước đã tăng gấp ba lần trong vòng 5 năm.

Nguồn: St. Louis Fed

Người ta thường nói chiến tranh đã đưa nền kinh tế thoát khỏi suy thoái. Tuy nhiên, điều đó chỉ đúng một nửa.

Bản thân hành động chiến tranh đã ảnh hưởng xấu về mặt kinh tế (mất đi sinh mạng không thể thay thế và thiết bị đắt tiền của họ bị phá hủy ở nước ngoài, cách xa nửa vòng trái đất), nhưng cơ sở hạ tầng sản xuất cái mà phải xây dựng thông qua thâm hụt ngân sách chính phủ, có thể mang về và tái sử dụng trong nội địa, là chất xúc tác rất lớn về mặt công nghệ mới và năng suất tổng thể cho giai đoạn thời bình, và điều này càng được thúc đẩy bởi chi tiêu cho việc đào tạo hoặc giáo dục quân nhân khi họ tái nhập lực lượng lao động trong nước.

Sau chiến tranh, nợ chính phủ chưa bao giờ thực sự giảm nhiều về danh nghĩa, nhưng nợ danh nghĩa được giữ ở mức tương đối ổn định trong một thời gian, khi GDP danh nghĩa bắt kịp, một phần do tăng trưởng và một phần do lạm phát, với lãi suất được Fed giới hạn dưới mức lạm phát. Vì vậy, một lần nữa, đó là thời kỳ chi tiêu mạnh tay và phá giá tiền tệ, sau đó là thời kỳ thắt lưng buộc bụng, tỉ lệ nợ trên GDP giảm.

Theo cách nói hiện đại, chiến tranh đã khiến những năm 1940 trở thành một thập kỷ nặng nề của chính sách tài khóa và tiền tệ, và đại dịch có thể là chất xúc tác khiến thập kỷ 2020 có kết cục tương tự, đặc biệt là với cùng tình hình nợ dài hạn. Nói cách khác, một chất xúc tác bên ngoài sẽ làm thay đổi nhận thức của công chúng và nhận thức của các nhà hoạch định chính sách về thâm hụt tài khóa.

Trong kịch bản thâm hụt chính phủ ở mức cao và khó khăn tài chính như những năm 1940, những người nắm giữ tiền tệ và trái phiếu đã bị vỡ nợ một phần về mặt thực tế (thường không phải là mặt danh nghĩa, đặc biệt là ở cấp nợ chính phủ) và chỉ nhận lại một phần sức mua của họ. Mặt khác, các con nợ đã được cứu trợ một cách hiệu quả và chỉ phải trả lại một phần sức mua mà họ đã nợ, mặc dù trong nhiều trường hợp, họ đã trả lại phần lớn toàn bộ số tiền danh nghĩa, nhưng bằng các đơn vị tiền tệ yếu hơn.

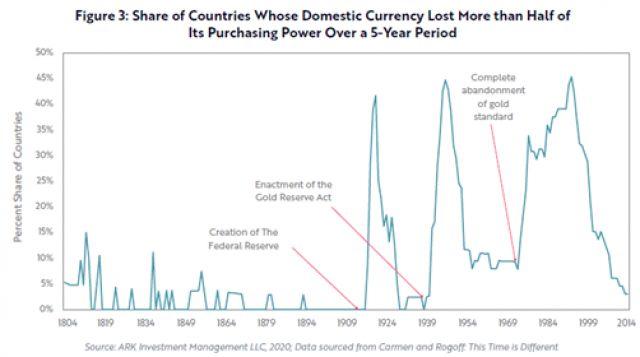

Ark Investment Management đã có một biểu đồ tuyệt vời trong một bài báo nghiên cứu gần đây, cho thấy mức độ thường xuyên của việc phá giá tiền tệ trên toàn thế giới, đặc biệt trong thế kỷ qua:

Nguồn: Ark Investment Management

Biểu đồ không bao gồm các đồng tiền mất đi một phần ba hoặc một phần tư sức mua của chúng trong khoảng thời gian 5 năm hoặc 10 năm. Tỷ lệ phần trăm sẽ cao hơn nhiều với các mức giảm giá trịthấp hơn. Biểu đồ chỉ bao gồm những đồng tiền mất một nửa sức mua trong vòng 5 năm.

Bức thư số 1H2020 của Hirschman Capital ghi nhận một hiện tượng tương tự. Họ phát hiện ra rằng trong hai thế kỷ qua, 51 trong số 52 quốc gia có mức nợ chính phủ 130% GDP cuối cùng đã "vỡ nợ", thông qua phá giá, lạm phát, tái cơ cấu hoặc vỡ nợ danh nghĩa hoàn toàn, trong khoảng thời gian từ 0 -15 năm sau thời điểm đó.

Nhật Bản, với tư cách là quốc gia chủ nợ lớn nhất trên thế giới hiện tại, là một trong số 52 ví dụ đã tránh được kết cục đó so với 51 ví dụ khác. Nhật Bản đã không giải quyết vấn đề của họ; với mức nợ trên GDP kỷ lục, họ có thể trì hoãn và giảm thiểu tác động hơn nhiều so với các quốc gia còn lại. Nợ chính phủ của họ tính theo tỷ lệ phần trăm GDP đã tiếp tục tăng, đẩy mức kỉ lục được biết đến trước đây lên mức cao hơn.

Một cách tiếp cận về nghiên cứu trên đó là các con nợ-chính phủ trong lịch sử đã vỡ nợ một phần với xác suất 98% trong dài hạn khi mức nợ so với GDP vượt qua giới hạn và đi vào vào lãnh thổ cực đoan trên 130% GDP, nhưng thực tế việc phá giá tiền tệ hoàn toàn có thể xảy ra trong thời gian ngắn hoặc muộn hơn một chút.

Nó giống như con tàu Titanic va vào một tảng băng trôi; một khi bị va chạm, kết quả bị chìm gần như không thể tránh khỏi, tuy nhiên con tàu vẫn tiếp tục ở trạng thái nổi và dần chìm trong một thời gian khá lâu. Vấn đề cần quan tâm là thời gian kéo dài bao lâu, và quan trọng nhất là mua phao cứu sinh.

Về mặt lý thuyết, các nhà đầu tư có thể đã giao dịch các hợp đồng Titanic trong một khoảng thời gian, với mức giá lên xuống khác nhau dựa trên tin tức từ phòng máy hoặc từ thuyền trưởng về tình trạng của con tàu. Dựa trên xác suất lịch sử, và tính toán về mặt toán học xem loại tiền tệ nào và chủ nợ nào đang đóng góp và mức nợ hơn 130% so với GDP. Các chủ nợ sẽ phải mua trái phiếu với giá cao kỷ lục (hay còn gọi là lợi suất thấp kỷ lục) vào thời điểm mà chính phủ ít có khả năng trả nợ theo điều kiện sức mua thực tế trong một hoặc hai thập kỷ tới khi một số trái phiếu dài hạn đó đáo hạn.

Trái phiếu chính phủ với kì hạn dài với lãi suất thấp hơn tỷ lệ lạm phát, là phương tiện giao dịch thú vị do đường lợi suật có tính lồi, nhưng lại là vấn đề trong dài hạn vì khả năng xảy ra lãi suất âm.

Phần lớn các khoản nợ, công và tư, được tính bằng một lượng tiền cụ thể, không có giá trị nội tại. Trong một cuộc khủng hoảng nợ dài hạn, cung tiền sẽ được mở rộng đáng kể để giải quyết gánh nặng nợ đó, tuy nhiên những khoản nợ tồn tại từ trước đó vẫn được nợ bằng một lượng tiền cố định. Vì vậy, những khoản nợ đó sẽ bị thổi phồng lên một phần. Đó là bản chất vốn có của tiền tệ pháp định (fiat); nguồn cung của nó là vô cùng linh hoạt phụ thuộc vào các nhà hoạch định chính sách.

Cũng giống như việc mua cổ phiếu trên một thị trường đang bị định giá quá cao thường dẫn đến mất sức mua trong 10-20 năm tới, việc cho vay và mua nợ (và thậm chí giữ tiền mặt) với lãi suất thấp trong thời kỳ bong bóng nợ, thường dẫn tới việc sức mua bị giảm sút trong 10-20 năm tới.