Nhận định quan điểm của các NHTW lớn trong tháng 7

Tú Đỗ

Senior Economic Analyst

Các NHTW lớn đang có quan điểm điều hành ra sao trước thềm các phiên họp chính sách trong tháng 7

RBA, ngày 14/07

Cuộc họp gần nhất vào 01/06 đã kết thúc với không có nhiều điều đáng chú ý. RBA dự kiến sẽ chưa tăng lãi suất trở lại cho tới khi lạm phát trở lại mức biến động 2-3% đồng thời tiếp tục duy trì chính sách tiền tệ nới lỏng nhằm hỗ trợ cho sự phục hồi của việc làm. Cơ quan này lưu ý rằng khả năng bùng phát trở lại của Covid-19 vẫn còn hiện hữu, tuy nhiên rủi ro này sẽ dần giảm bớt khi người dân dần được tiêm vắc-xin. Sự phục hồi của nền kinh tế là mạnh mẽ hơn kỳ vọng và dự kiến sẽ tiếp tục được duy trì. Kịch bản tăng trưởng GDP mà RBA đưa ra là 4.75% trong năm nay và 3.5% trong năm 2022. Tiến triển đối với tình hình việc làm cũng tích cực hơn dự kiến khi tỷ lệ thất nghiệp dự báo giảm về mức khoảng 5% vào cuối năm nay.

Theo nhận định của chúng tôi, một trong những biến số chủ chốt cần theo dõi trong thời gian tới đối với RBA sẽ là tỷ lệ thất nghiệp. Sự tiến triển nhanh chóng đối với thị trường lao động có thể sẽ là yếu tố thay đổi quan điểm của RBA. Giả sử tỷ lệ thất nghiệp bất ngờ giảm mạnh xuống dưới mức 5% thì có thể sẽ khiến NHTW Úc xem xét dịch chuyển thời điểm nâng lãi suất sớm hơn và khi đó kế hoạch sẽ là mua vào AUD vài ngày trước phiên họp chính sách tiếp theo. Phiên họp tháng 7 sẽ là thời điểm quan trọng đối với RBA nơi những quyết định đối với chương trình QE sẽ được đưa ra và liệu chính sách kiểm soát đường cong lợi suất hiện tại có tiếp tục được duy trì.

Thống đốc Lowe đã thực hiện một bước đi bất thường khi tổ chức phiên họp báo sau 1.5 giờ kể từ khi quyết định chính sách được đưa ra. Tại sao vậy? Điều này cho phép vị Thống đốc đánh giá sự phản ứng của thị trường trái phiếu trước khả năng thông báo chính thức về việc thu hẹp nới lỏng tiền tệ và sự chấm dứt của chính sách kiểm soát đường cong lợi suất. Động thái này nhằm chặn lại đà giảm của lợi suất kỳ hạn dài. Do đó, kỳ vọng về việc lợi suất tăng mạnh trở lại khi bước vào phiên họp RBA sắp tới là điều không phải là không có cơ sở.

RBNZ, ngày 14/07

Lãi suất điều hành vẫn được RBNZ giữ nguyên trong phiên họp gần nhất, tuy nhiên thời điểm tăng lãi suất trở lại dự kiến sẽ là năm 2022. Thống đốc Orr có quan điểm rằng một số những rủi ro lớn nhất đã tạm thời biến mất. Tuy vậy, ông vẫn giữ quan điểm thận trọng khi lưu ý rằng dự kiến tăng lãi suất vào tháng 9/2022 sẽ phụ thuộc rất nhiều vào tình hình của nền kinh tế. Điều này là hoàn toàn có thể hiểu được bởi rủi ro từ việc bùng phát của dịch bệnh vẫn đang hiện hữu. RBNZ không quá quan tâm về lạm phát khi cho rằng những áp lực từ giá hàng hóa, năng lượng và vận tải sẽ dần giảm bớt vào cuối năm nay.

Điều này mở ra một giai đoạn phân kỳ chính sách giữa RBA và RBNZ. Chênh lệch lợi suất đã thu hẹp và khiến cho chiến lược "sell on rally" AUD/NZD là chiến lược hợp lý lúc này. Nếu như tâm lý risk-on tiếp tục tích cực, sẽ là hợp lý nếu mua vào cặp NZD/JPY cũng như NZD/USD miễn là Fed vẫn duy trì giọng điệu dovish.

BOC, ngày 14/07

Vào phiên ngày 21/04, đồng CAD đã tăng vọt sau khi BOC tuyên bố giảm khối lượng mua tài sản từ 4 tỷ USD xuống còn 3 tỷ USD một tuần đồng thời dời thời điểm dự kiến tăng lãi suất từ năm 2023 lên năm 2022. Phiên họp ngày 09/06 cũng đã diễn ra với không nhiều bất ngờ khi lãi suất được giữ nguyên ở mức 0.25% và tốc độ mua vào tài sản là 3 tỷ USD mỗi tuần. Tuy vậy, giọng điệu của cơ quan này đã có phần lạc quan hơn với dẫn chứng từ việc số ca nhiễm mới đã suy giảm tại nhiều quốc gia và các hoạt động kinh tế toàn cầu đang phục hồi trở lại.

BOC cho rằng lạm phát có thể sẽ tiếp tục tăng trong ngắn hạn. Lạm phát được dự báo sẽ duy trì gần mức 3% trong mùa hè tới nhưng sẽ dần hạ nhiệt cho tới cuối năm. Tỷ lệ lạm phát cơ bản hiện vẫn đang tăng chậm hơn tỷ lệ lạm phát chung. Cũng giống như Fed, BOC cũng giữ quan điểm rằng lạm phát hiện chỉ mang tính nhất thời. Việc làm cũng không phải là vấn đề cần quá lo lắng bởi số lượng người lao động dự kiến sẽ tăng trở lại khi quá trình tiêm chủng vắc-xin được phổ cập.

Đối với đồng CAD, sau phiên họp tháng 4 rõ ràng có lý do cho sự suy giảm của cặp tiền USD/CAD. Tuy vậy, triển vọng hiện tại đã theo hướng trung hòa hơn sau phiên họp tháng 6 khiến cho diễn biến của cặp tiền này sẽ phụ thuộc nhiều vào biến động của đồng USD. Bên cạnh đó, vẫn có lý do để mua vào các cặp tiền như CAD/JPY hay CAD/CHF khi BOC vẫn đang trên đường tiếp tục thu hẹp quy mô mua tài sản trong tháng 7 tới.

BOJ, ngày 16/07

BOJ là một trong những NHTW hiện vẫn duy trì giọng điệu rất nới lỏng trong phiên họp gần nhất vào ngày 18/06. Lãi suất điều hành duy trì ở mức 0.1% và lợi suất TPCP kỳ hạn 10 năm tiếp tục được kiểm soát ở mức 0%. Quyết định trên được thống nhất thông qua bởi 7/8 thành viên ban điều hành. Bối cảnh chung hiện tại đó là nền kinh tế Nhật Bản vẫn đang phục hồi. BOJ lưu ý rằng hoạt động xuất khẩu và sản xuất công nghiệp vẫn đang dần cải thiện. Ngoài ra, lợi nhuận và mức độ lạc quan của doanh nghiệp cũng gia tăng.

Mặc dù lạm phát đã có xu hướng tăng nhẹ tuy nhiên vấn đề lạm phát thấp vẫn đang là vấn đề nan giải đối với BOJ trong nhiều năm qua và vẫn còn cách rất xa mục tiêu 2%. Dự kiến sẽ không có nhiều thay đổi đáng kể đối với chính sách điều hành của BOJ trong tương lai gần. Đồng JPY vẫn đang đóng vai trò là tài sản trú ẩn ưa thích do đó đồng tiền này sẽ tương quan chặt chẽ với tâm lý risk-on/off trên thị trường.

ECB, ngày 22/07

Cuộc họp vào ngày 10/06 đã kết thúc mà không có sự thay đổi trong chính sách của ECB. Lãi suất điều hành và tốc độ mua tài sản đều được giữ nguyên. Tuy vậy, có một số điểm đáng chú ý cho thấy sự lạc quan ngày một gia tăng trong quan điểm của cơ quan này. Thứ nhất, ngay sau cuộc họp, một số nguồn tin tiết lộ có 3 thành viên trong Ban điều hành ủng hộ việc thu hẹp quy mô mua tài sản. Thứ hai, dự phóng tăng trưởng GDP của khu vực đã được điều chỉnh tăng. Dự báo tăng trưởng trong năm 2021 được điều chỉnh tăng từ 4.0% lên 4.6%, năm 2022 là từ 4.1% lên 4.7% và năm 2023 giữ nguyên ở mức 2.1%. Thứ ba, dự phóng lạm phát cũng được điều chỉnh tăng: năm 2021 là 1.9% so với 1.5%, năm 2022 là 1.5% so với 1.2% và năm 2023 là 1.4%. Thứ tư, Chủ tịch Lagarde nói rằng rủi ro đối với tăng trưởng đã chuyển từ tiêu cực sang cơ bản cân bằng.

Tuy vậy, Chủ tịch Lagarde vẫn giữ giọng điệu tương đối thận trọng khi nói rằng việc bàn luận về khả năng thu hẹp chương trình mua tài sản PEPP tại thời điểm này vẫn là quá sớm. Chiến lược long cặp tiền EUR/CHF hiện đang là khá hấp dẫn nhìn từ góc độ cơ bản. Cặp tiền này hoàn toàn có khả năng tăng cao hơn trong 6 tháng tới khi ECB thực hiện bình thường hóa chính sách tiền tệ nhờ việc nền kinh tế EU tiếp tục phục hồi. Rủi ro lớn nhất đối với kịch bản này hiện vẫn đến từ diễn biến của dịch bệnh Covid-19.

FED, ngày 27-28/07

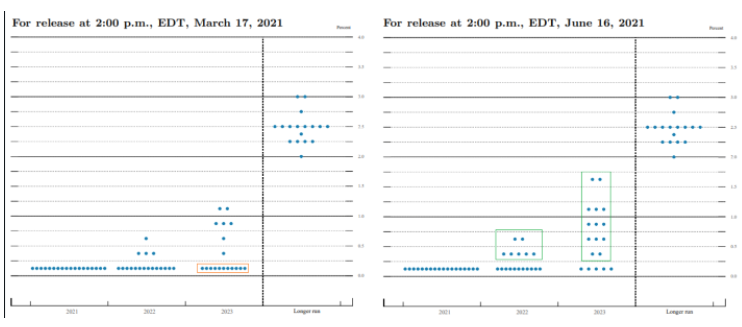

Diễn biến đáng chú ý nhất từ phiên họp chính sách gần nhất của Fed đó là sự dịch chuyển quan điểm điều hành theo hướng chặt chẽ hơn của các thành viên điều hành của cơ quan này. Số lượng thành viên bỏ phiếu ủng hộ việc tăng lãi suất sớm hơn đã tăng lên, lần lượt là 7 và 12 người trong năm 2022 và 2023. Điều này đã khiến cho lợi suất TPCP 10 năm tăng mạnh và mang tới động lực tăng giá cho đồng USD trong ngắn hạn.

So sánh biểu đồ Dot plot của Fed phiên họp tháng 6 và tháng 3

Một điểm đáng chú ý khác trong thông cáo báo chí sau phiên họp đó là giọng điệu lạc quan hơn vào sự phục hồi của kinh tế Mỹ nhờ quá trình triển khai tiêm chủng vắc-xin và rủi ro từ đại dịch Covid-19 đã giảm thiểu đáng kể. Trong buổi họp báo sau cuộc họp, Chủ tịch Powell cũng đã tỏ ra rất lạc quan vào tình hình của thị trường lao động. Đối với lạm phát, ông Powell thừa nhận rằng áp lực lạm phát có thể cao và kéo dài hơn so với dự kiến. Dự báo lạm phát cơ bản đã được điều chỉnh tăng lên mức 3.0% từ 2.2% trong năm nay, tuy nhiên mức dự báo chỉ tăng nhẹ trong năm 2022 và giữ nguyên trong năm 2023. Điều này cho thấy thông điệp cốt lõi mà Fed muốn phát đi vẫn sẽ là lạm phát chỉ là tạm thời.

Động thái vừa qua của Fed mang lại động lực tăng trong ngắn hạn đối với đồng USD và giảm giá đối với vàng. Chiến thuật khả dĩ trong thời gian tới có thể sẽ là long cặp tiền USD/JPY và short XAU/USD.

Biểu đồ giá vàng khung thời gian 1 ngày

BOE, ngày 05/08

Ngay trước thềm phiên họp ngày 24/06 vừa qua, thị trường đã kỳ vọng BOE sẽ có sự dịch chuyển theo hướng chặt chẽ hơn trong quan điểm điều hành với việc bắt đầu nâng lãi suất kể từ năm 2022. Tuy vậy, phiên họp đã kết thúc với sự thất vọng khi không có bất kỳ sự thay đổi đáng kể nào. Thành viên duy nhất ủng hộ việc thu hẹp nới lỏng là Andy Haldane, tuy nhiên đây cũng sẽ là phiên họp cuối cùng của ông dưới tư cách thành viên điều hành BOE. Đồng GBP đã ngay lập tức bị bán tháo ngay sau phiên họp.

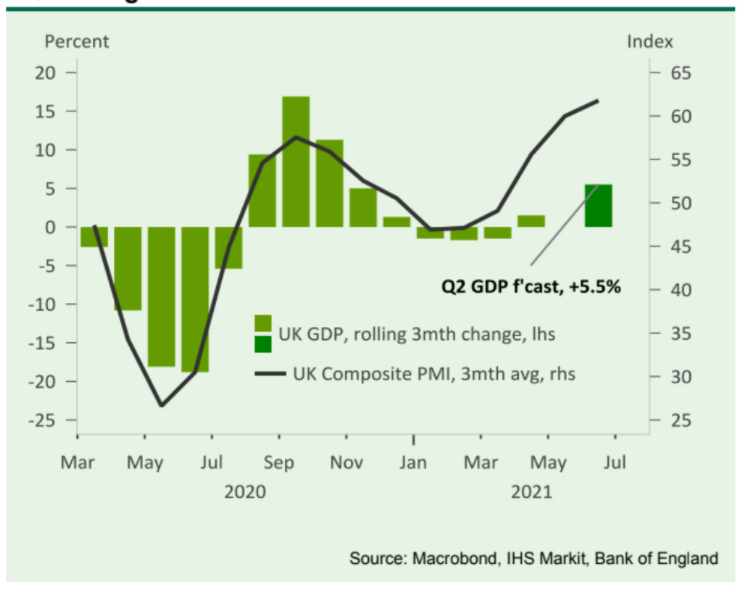

Lạm phát tiếp tục được xem xét là tạm thời do đó chưa cần thiết phải tăng lãi suất quá nhanh trở lại. Dự báo tăng trưởng được điều chỉnh tăng thêm 1.5% trong năm nay khi các biện pháp hạn chế dần được dỡ bỏ.

Biểu đồ tăng trưởng GDP và chỉ số PMI tổng hợp của Anh

Diễn biến của phiên họp tiếp theo vào tháng 8 sẽ rất đáng để chờ đợi khi BOE sẽ có sự đánh giá toàn diện đối với triển vọng kinh tế. Liệu rằng BOE sẽ thu hẹp nới lỏng trong lần họp tới? Một điều chắc chắn đó là sẽ cần thêm thành viên có quan điểm thắt chặt để bù đắp lại vị trí của ông Andy Haldane nếu như BOE thực sự muốn thu hẹp nới lỏng chính sách tiền tệ.

SNB, ngày 24/09

NHTW Thụy Sỹ có lãi suất điều hành thấp nhất thế giới là -0.75% do giá tri rất cao của đồng CHF. Là một quốc gia xuất khẩu là chủ đạo, NHTW Thụy Sỹ không hề muốn một đồng nội tệ mạnh và đang cố gắng để khiến đồng CHF trở nên bớt hấp dẫn hơn nhất có thể. Tuy vậy thị trường bỏ qua yếu tố này và vẫn tiếp tục mua vào đồng CHF như một phương tiện phòng ngừa rủi ro. SNB không hề mong muốn điều này và đã lặp lại trong phiên họp gần nhất rằng đồng CHF vẫn đang được định giá quá cao.

Trong phiên họp ngày 17/06, SNB vẫn giữ nguyên lãi suất điều hành. Dự báo lạm phát được điều chỉnh tăng lên mức 0.4% cho năm 2021 và 0.6% cho năm 2022 và 2023. Điều này được lý giải là do xu hướng tăng của giá dầu, các dịch vụ du lịch và sự thiếu hụt nguồn cung hàng hóa. Đối với tăng trưởng, SNB thể hiện quan điểm rất lạc quan khi điều chỉnh tăng mức dự báo cho năm 2021 lên mức 3.5% từ mức 2.5-3% trước đó. SNB vẫn sẽ tiếp tục can thiệp vào thị trường ngoại hối. Cơ quan này muốn một đồng nội tệ yếu hơn, trong khi đó phần còn lại của thế giới lại coi CHF như một nơi để trú ẩn trong khủng hoảng. Do vậy luôn có sự giằng co xảy ra.

Đồng EUR có thể sẽ có một số lợi thế so với đồng CHF trong vài tháng tới khi ECB chuẩn bị cho việc thu hẹp nới lỏng và SNB vẫn tiếp tục không khuyến khích một đồng CHF mạnh. Kế hoạch nắm giữ long EUR/CHF có thể được xem xét tới và cần gắn với dịch chuyển chính sách của các NHTW.

Fxstreet