Ngành ngân hàng đang gắng gượng vượt qua khó khăn tồi tệ nhất kể từ sau đại khủng hoảng

Các ngân hàng đã hoàn thành vai trò của mình đối với nền kinh tế vĩ mô trong cuộc khủng hoảng lần này, nhưng tại châu Âu họ đã không làm tròn vai đứng trên quan điểm của cổ đông. Các ngân hàng đang trở thành anh hùng, cứu nền kinh tế. Tuy nhiên, sẽ đến một thời điểm mà các khoản nợ phải được thu hồi trong bối cảnh nhiều công ty sắp phá sản, khi đó sẽ rất khó để có thể đóng vai anh hùng.

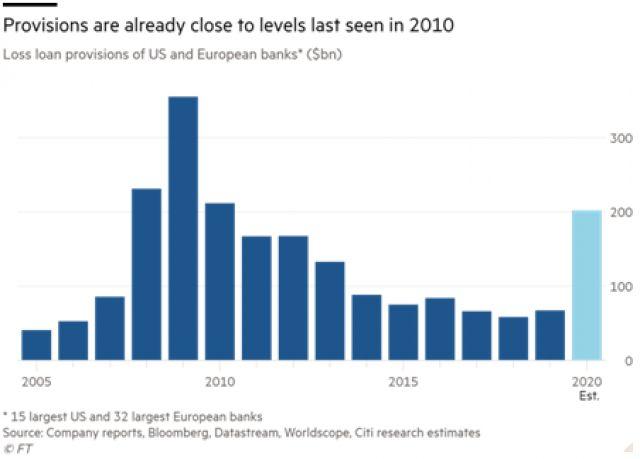

Dự phòng rủi ro tín dụng đang ở mức cao nhất trong một thập kỷ qua khi các bên cho vay chuẩn bị tinh thần đối mặt các vụ phá sản doanh nghiệp trên quy mô lớn.

Trong suốt thời gian diễn ra dịch bệnh Covid-19 tại châu Âu vào cuối tháng 3, Sergio Ermotti khi cách li tại nhà ở Lugano, đã hồi tưởng và suy ngẫm về cuộc khủng hoảng tài chính gần đây nhất nhấn chìm sự nghiệp ngân hàng của ông. Giám đốc điều hành 60 tuổi của UBS nói: “Trong suốt 8 năm qua, chúng ta đã có rất nhiều biến cố lớn nhỏ, nhưng chúng chưa bao giờ có cường độ lớn như những gì chúng ta đang thấy”. “Đây là một cuộc khủng hoảng đặc biệt, được thúc đẩy bởi nỗi sợ hãi… vấn đề không chỉ là về việc mọi người mất tài sản hoặc tiền tiết kiệm, mà là về cuộc sống của họ, về gia đình của họ. Nó thật sâu sắc, thật khác biệt. "

Ngân hàng lớn nhất của Thụy Sĩ đang vượt qua cuộc khủng hoảng một cách tương đối tốt, khi giá cổ phiếu của họ chỉ giảm 10% trong năm nay, mức giảm khiêm tốn hơn bất kỳ nhà băng trên toàn cầu nào khác ngoài Morgan Stanley ở Phố Wall.

Đây không phải là ngẫu nhiên. Cả hai ngân hàng này đều đã xây dựng bộ phận quản lý tài sản khá lớn với hơn 2 nghìn tỷ đô la tài sản của khách hàng, thu các khoản phí nhất quán từ những người giàu và siêu giàu muốn được tư vấn về cách quản lí tài sản trong đại dịch.

Phần còn lại của ngành ngân hàng - đặc biệt là những ngân hàng tập trung vào cho vay các ngành liên quan đến bánh mì và bơ cung cấp cho các doanh nghiệp nhỏ và người tiêu dùng - đang phải đối mặt với thử thách khó khăn nhất kể từ cuộc khủng hoảng tài chính năm 2008, khi hàng triệu công ty đang đứng trước nguy cơ phá sản trong bối cảnh các biện pháp cách li và hạn chế đi lại được áp dụng và khắc nghiệt chưa từng có.

Các chính phủ và cơ quan quản lý đã tung ra hàng nghìn tỷ đô la cùng các chính sách hỗ trợ để ổn định hệ thống, đảm bảo dòng chảy tín dụng và hoạt động của thị trường, đồng thời giúp các hộ gia đình trụ vững với các khoản hỗ trợ lương và nới dài thêm thời gian ân hạn trả nợ. Nhưng nhiều kế hoạch trong số đó đã bị rút lại. Trong khi đó, lãi suất vốn đã ở mức âm ở khu vực đồng tiền chung châu Âu, và giảm xuống 0 ở Mỹ và 0.1% ở Anh, gây áp lực chồng chất lên biên lợi nhuận cho vay vốn đã mỏng của các ngân hàng.

Những ngân hàng dễ bị tổn thương nhất bởi đại dịch vẫn đang vật lộn để hồi phục sau trận đại khủng hoảng cách đây 12 năm, tổn thương do coronavirus gây ra có thể còn sâu sắc hơn. Đối với ngân hàng tốt hơn, họ đang sống trong một thời kỳ cầm cự với biên lợi nhuận thấp, không chi trả cổ tức, tiền thưởng cho nhân viên giảm đáng kể, hoặc không có. Hầu hết các nhà đầu tư đã đã nghĩ rằng thị trường đã bước vào thời kì suy giảm.

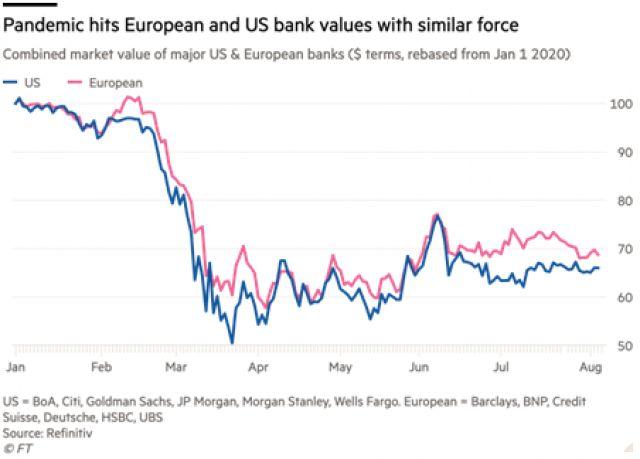

Các ngân hàng của châu Âu đã phải hứng chịu khó khăn nhiều hơn các đối thủ của họ, ví dụ như Hoa Kỳ, vốn có biên lãi ròng dày hơn. Hoạt động ngân hàng trở nên gián đoạn bởi tới 90% nhân viên làm việc tại nhà trong nhiều tháng.

"Đối với các ngân hàng lớn tại các quốc gia phát triển, việc lãi suất hạ xuống bằng không trong tương lai gần và rủi ro tính dụng tăng lên đáng kể, làm sao có thể tự tin được?" Bob Diamond, người đã điều hành Barclays trong cuộc khủng hoảng vừa qua đang băn khoăn với câu hỏi “Vui lòng giải thích cho tôi biết thu nhập của bạn đến từ đâu?”

Sẵn sàng cho những khó khăn ngày một chồng chất

Tổn thất tín dụng lớn là mối quan tâm hàng đầu. Sáu tháng sau Covid-19, chúng ta đang chứng kiến các con số đáng kinh ngạc. 15 ngân hàng lớn nhất của Mỹ đã dành 76 tỷ USD để trang trải các khoản nợ xấu dự kiến và con số này ở 32 ngân hàng lớn nhất ở châu Âu là 56 tỷ Euro, theo dữ liệu của Citigroup.

Tổng cộng 139 tỷ USD dự phòng rủi ro cho vay là mức cao nhất kể từ cuối năm 2009 với mức 186 tỷ USD- khi cuộc khủng hoảng tài chính nổ ra khiến Bear Stearns và Lehman Brothers sụp đổ. Sử dụng mẫu phân tích bao gồm nhiều ngân hàng hơn, các chuyên gia tư vấn tại Accenture cảnh báo rằng thiệt hại ước tính từ các khoản nợ xấu có thể tăng lên 880 tỷ đô la vào cuối năm 2022.

Các điều khoản về tổn thất cho vay đã được thắt chặt hơn bởi các quy tắc kế toán toàn cầu mới sau hậu quả của cuộc khủng hoảng tài chính năm 2009, chúng buộc các bên cho vay phải dự phòng đủ để đề phòng rủi ro vỡ nợ, đặc biệt là ở Mỹ, nơi hiện phải dự phòng cho các khoản tổn thất tín dụng dự kiến có thể xảy ra do tất cả các sự kiện vỡ nợ có thể xảy ra trong vòng đời dự kiến của công cụ tài chính dựa trên triển vọng kinh tế mới nhất.

Vikram Pandit, giám đốc điều hành của Citigroup từ năm 2007 đến năm 2012, lập luận rằng lần này các khoản lỗ với tính chất tương tự năm 2009 nên thấp hơn bởi vì người tiêu dùng đã học được nhiều điều từ “thời kỳ khó khăn” mà họ phải chịu đựng vào gần 12 năm trước.“Họ khá thận trọng, họ đang sử dụng một phần số tiền mà họ nhận được từ chính phủ để trả nợ, để giảm số dư nợ của họ, họ sẽ chi tiêu ít hơn một chút,” ông giải thích thêm.

Các ngân hàng sẽ không chịu toàn bộ gánh nặng của các vụ vỡ nợ của hàng loạt doanh nghiệp. Chương trình cho vay khẩn cấp dành cho doanh nghiệp nhỏ của chính phủ Anh - trong đó có tới một nửa số khoản cho vay để “phục hồi” (“bounce back”: Người cho vay có thể cung cấp khoản vay có thời hạn 6 năm từ 2,000 bảng Anh đến 25% doanh thu của doanh nghiệp, tối đa là 50,000 bảng Anh. Chính phủ bảo lãnh 100% đối với số dư nợ cho vay (cả vốn và lãi))với tổng chi phí ít nhất là 34 tỷ bảng Anh, dự kiến sẽ không thể hoàn trả - gánh nặng này thuộc về người nộp thuế.

Các biện pháp hoãn thanh toán đối với thẻ tín dụng, khoản vay thế chấp và tiền thuê nhà cũng đang che dấu sự căng thẳng hiện tại đối với các khoản vay.

JPMorgan đã xóa (write off: Khi một ngân hàng không thể thu hồi được một khoản nợ, khoản nợ đó trở thành nợ xấu/khó đòi và được xóa khỏi bảng cân đối kế toán) 1.6 tỷ đô la nợ xấu không thể thu hồi trong danh mục cho vay 998 tỷ đô la trong báo cáo kết quả kinh doanh quý II. Công ty cho vay thế chấp lớn nhất của Vương quốc Anh, Lloyds, cho đến nay chỉ xóa 10.5 triệu bảng trong tổng số dư nợ cho vay doanh nghiệp nhỏ 38.4 tỷ bảng - thấp hơn nhiều so với mức trung bình trong ba năm qua - mặc dù các giám đốc điều hành nói rằng trị giá các khoản nợ xấu có thể lên tới 5.5 tỷ bảng trên tổng dư nợ cho vay 440 tỷ bảng trong năm nay.

Jaime Ramos Martin, quản lí quỹ tại Aviva Investors, công ty quản lý 356 tỷ bảng Anh và là cổ đông lớn của các ngân hàng Anh, cho biết: “Thật ngu ngốc khi cố gắng dự đoán tổng các khoản lỗ tín dụng do cuộc khủng hoảng này gây ra. Việc cần làm bây giờ, đó là việc chọn các mô hình kinh doanh phù hợp với tương lai và gắn bó với chúng”.

Đối với các ngân hàng đầu tư lớn, sự gia tăng doanh thu từ phí giao dịch do thị trường không ngừng biến động tăng giảm, kết hợp với các khoản phí từ bảo lãng phát hành trái phiếu và phát hành cổ phiếu đã làm dịu đi các tác động xấu.

Morgan Stanley đã công bố doanh thu cao nhất từ trước đến nay trong quý I, bao gồm mức tăng 168% dẫn đầu thị trường trong lĩnh vực kinh doanh công cụ tài chính có thu nhập cố định. Bất chấp các khoản dự phòng tổn thất cho vay lớn và chi phí kiện tụng trong tương lai, lợi nhuận ròng của Goldman Sachs vẫn ổn định vì lý do tương tự, cho đến khi họ phải tăng dự phòng thêm 2 tỷ USD để giải quyết vụ kiện tụng 1MDB liên quan tới cựu thủ tướng Malaysia, lí do khiến các khoản thu nhập kể trên bị xóa sổ.

Tuy nhiên, sự bùng nổ phí giao dịch sẽ không kéo dài. Giám đốc JPMorgan Jamie Dimon đã cảnh báo rằng doanh thu của toàn thị trường có thể giảm một nửa trong nửa còn lại của năm. Lạc quan hơn, Jon Pruzan, giám đốc tài chính của Morgan Stanley nói rằng mặc dù rất khó để chứng kiến một sự lặp lại của cơn sốt giao dịch như nửa đầu của năm, nhưng nó sẽ không phải là một kết thúc “tồi tệ” cho năm nay vì hoạt động giao dịch của khách hàng vẫn đang “tăng lên”.

Các nhà đầu tư vẫn thận trọng

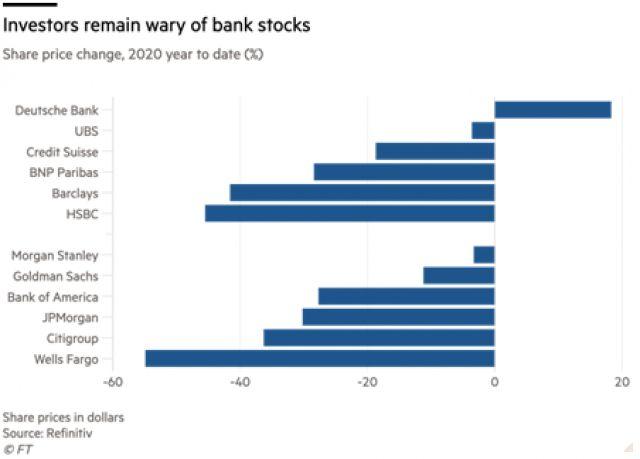

Các nhà đầu tư giữ quan điểm thận trọng. Đợt bán tháo cổ phiếu ngành ngân hàng vừa qua đến từ sự sự lo ngại về khả năng mất mát của các khoản cho vay, lo ngại về doanh thu trong bối cảnh lãi suất cực thấp và các lệnh cấm chia cổ tức và mua lại cổ phiếu.

Cổ phiếu các ngân hàng tại châu Âu đã giảm 39% trong năm nay so với mức giảm 13% của chỉ số Stoxx Europe 600. Tại Mỹ, chỉ số Nasdaq Bank Index đã giảm hơn một phần ba, trong khi chỉ số S&P 500 hầu như không thay đổi so với năm ngoái. Dữ liệu từ Citi cho thấy tổng cộng 987 tỷ USD giá trị vốn hóa đã bị thổi bay.

Philipp Hildebrand, người đứng đầu ban ổn định tài chính tại Ngân hàng Trung ương Thụy Sĩ vào năm 2008 và hiện là phó chủ tịch của BlackRock và đang quản lí danh mục tài sản trị giá 7.3 tỷ đô la cho quỹ này, cho biết: “Các ngân hàng đã hoàn thành vai trò của mình đối với nền kinh tế vĩ mô trong cuộc khủng hoảng lần này. "Nhưng tại châu Âu (có thể là ở một số nơi khác nữa), họ đã không làm tròn vai đứng trên quan điểm của cổ đông."

Ngay cả những người kiên cường nhất cũng không tránh được cảm giác hụt hẫng. Thomas Gottstein, giám đốc điều hành tại Credit Suisse, thừa nhận: “Tôi cảm thấy không vui trước những phản ứng tiêu cực của nhà đầu tư trong bối cảnh lợi nhuận quý II của ngân hàng này đạt 1.8 tỷ đô la, tăng 19% so với cùng kỳ năm ngoái. "Sau khi công bố những con số này, kết quả lại là giá cổ phiếu của chúng tôi giảm?"

Các nhà đầu tư đã không còn “phân biệt giữa các ngân hàng Thụy Sĩ, các ngân hàng châu Âu khác và các ngân hàng Hoa Kỳ. Họ gom chúng tôi vào cùng một nhóm ”. Ông nói thêm: “Có rất nhiều lo ngại về một đợt bùng phát dịch bệnh lần thứ hai, một đợt phục hồi hình chữ W, một đợt đóng cửa và cách li khác… Có rất nhiều mối bận tâm."

Giá trung bình của các cổ phiếu giao dịch của các ngân hàng Châu Âu so với giá trị sổ sách của tài sản ròng (P/B) chỉ đạt 48%, thấp hơn nhiều so với mức 89% ở Mỹ. Vốn hóa tại một số ngân hàng lớn, tồn tại lâu đời như Barclays (17.4 tỷ euro), Deutsche Bank (15.6 tỷ euro) và UniCredit của Ý (17.2 tỷ euro) có tổng giá trị thấp hơn Zoom, công ty sản xuất phần mềm họp hành trực tuyến trị giá 72 tỷ đô la (61 tỷ euro) được thành lập vào năm 2011.

Công ty Société Générale của Pháp - với giá trị tài sản trên bảng cân đối kế toán là 1.5 nghìn tỷ euro và lợi nhuận 3.2 tỷ euro vào năm ngoái - đã chứng kiến việc giá cổ phiếu giảm 60% vào năm 2020 và hiện công ty này được định giá 11 tỷ euro, thấp hơn ứng dụng nhắn tin tại cơ quan Slack, hiện đang thua lỗ nhưng lại được định giá 14 tỷ Euro.

David Herro, phó chủ tịch Harris Associates- công ty quản lý khối tài sản trị giá 90 tỷ đô la, công ty sở hữu cổ phần của 5 ngân hàng hàng đầu trong đó có Lloyds, Credit Suisse và BNP Paribas., nhận xét: “Mọi thứ đang trở nên khá điên rồ. Các nền kinh tế đang trong giai đoạn phục hồi, nền tảng về vốn và tiền mặt của các ngân hàng rất mạnh, tuy nhiên việc định giá các ngân hàng lại kém khả quan hơn so với năm 2009… Tôi phải tin rằng chúng ta đang ở hoặc gần mức đáy (xét trên quan điểm định giá) … Không dễ dàng giữ vững được niềm tin, nhưng đại dịch rồi cũng sẽ qua đi giống như tất cả những đại dịch trước đó”.

Không phải tất cả đều có chung niềm tin như Ông Herro. Sự lạc quan ban đầu của các chủ ngân hàng rằng đại dịch sẽ biểu hiện như một cú sốc kinh tế mạnh sau đó sẽ phục hồi nhanh chóng theo hình chữ V nay đã nhường chỗ cho sự bi quan.

Ana Botín, chủ tịch điều hành của Santander, ngân hàng với dư nợ cho vay lớn nhất của khu vực đồng tiền chung euro, cho biết trong tháng 3 lợi nhuận của ngân hàng có thể giảm ít nhất 5% trong năm nay, tính cả khả năng hồi phục sau đại dịch. Bốn tháng sau, Santander đã dành ra 7 tỷ euro để bù đắp các khoản lỗ cho vay và ghi nhận khoản nợ kếch xù trong hoạt động kinh doanh tại Vương quốc Anh, đẩy ngân hàng Tây Ban Nha vào quý thua lỗ đầu tiên trong lịch sử 163 năm.

Thu nhập ròng quý II của Barclays và HSBC giảm lần lượt 91% và 96%. Tại Mỹ, 9.5 tỷ USD chi phí tín dụng - bao gồm cả các khoản dự phòng rủi ro cho vay - đã khiến Wells Fargo lâm vào tình trạng thua lỗ 2.4 tỷ USD, trong khi lợi nhuận tại Citi, Bank of America và JPMorgan giảm hơn 50%.

Triển vọng thúc đẩy doanh thu vẫn khá mờ nhạt, các giám đốc điều hành phải cắt giảm chi phí để giữ lợi nhuận, đặc biệt là ở châu Âu. Ngân hàng HSBC và Deutsche Bank đã đình chỉ các hoạt động dư thừa đã công bố trước đó vào tháng 3, nhưng chưa đầy hai tháng sau, việc sa thải tiếp tục với quy mô lớn hơn mức dự tính trước đó.

Stuart Graham, người sáng lập Autonomous Research cho biết: “Các nhà quản lý ngân hàng đã làm hết sức để có thể tồn tại, tránh lâm vào phá sản và có trách nhiệm với xã hội- điều mà họ đã làm rất tốt… Nhưng khi họ chuẩn hồi phục và hướng đến năm 2021 và 2022, có rất nhiều áp lực để điều chỉnh lại chi phí cơ bản, một cách tự nhiên hoặc thông qua điều chỉnh. Nếu cuộc khủng hoảng này không phải là động lực để giải quyết tận gốc vấn đề này, thì cái gì có thể? "

Yêu cầu về vốn để có thể đứng vững trước khó khăn

Nỗi sợ hãi về khủng hoảng hệ thống tài chính toàn cầu lên đến đỉnh điểm vào giữa tháng 3 khi khối nợ công của Mỹ chạm mức 20 nghìn tỷ đô la, khiến một số người dự đoán sự sụp đổ của hệ thống ngân hàng sẽ lặp lại vào năm 2008 và 2009. Nhưng lần này, bộ đệm chống sốc thua lỗ của hệ thống được giữ vững. "Bạn có thể tưởng tượng điều gì xảy ra nếu vào thời điểm 10 năm trước chúng ta bị đại dịch Covid tấn công không?" ông Pandit, người hiện đang điều hành quỹ đầu tư fintech Orogen đã đặt câu hỏi. "Thật khó có thể tưởng tượng hệ thống sẽ bị ảnh hưởng như thế nào."

Davide Serra, đồng sáng lập của Algebris, một quỹ quản lý tài sản trị giá 13 tỷ euro đầu tư vào trái phiếu và cổ phiếu của các ngân hàng, cho biết: “Vốn tại các ngân hàng hiện đã cao gấp 5 lần so với năm 2008, nếu các cơ quan quản lý không có những quy định bắt buộc về an toàn vốn thì chúng ta đã gặp phải một cú sốc thực sự … Ngay cả Deutsche Bank cũng công bố có lợi nhuận hoạt động trong quý hai trong bối cảnh đại dịch, trong khi đây là một trong những ngân hàng thua lỗ lớn nhất trong lịch sử, điều đó cho thấy ngành ngân hàng đã thay đổi nhiều như thế nào”.

Mặc dù phải chịu nhiều đau đớn tại thời điểm hiện tại, các cuộc khủng hoảng thường dẫn đến những thay đổi mang tính cấu trúc về lâu dài để thay đổi hệ thống toàn cầu vốn đang trì trệ.

Bà Botín – Người kế vị cha mình cách đây sáu năm, bà là thế hệ thứ tư đang điều hành một ngân hàng tại Tây Ban Nha được thành lập từ năm 1909, cho biết châu Âu gần đây đã thông qua quỹ phục hồi châu Âu trị giá 750 tỷ euro, đây sẽ là “bước đi quan trọng” tạo nên “triển vọng về một liên minh ngân hàng”. “Đổi lại, nó sẽ mở ra khả năng hợp nhất ngân hàng xuyên biên giới ở châu Âu,” bà cho biết thêm.

Ngân hàng Trung ương châu Âu gần đây đã cam kết loại bỏ một số quy định mang tính trở ngại bấy lâu nay đối với các thương vụ sáp nhập lớn. Vào tháng 7, công ty cho vay cá nhân lớn nhất của Ý Intesa Sanpaolo đã thành công trong thương vụ mua lại đối thủ nội địa là UBI Banca với trị giá 4.2 tỷ euro, đánh dấu thỏa thuận trong lĩnh vực ngân hàng lớn nhất tại châu Âu kể từ sau cuộc khủng hoảng tài chính.

Những người khác không quá lạc quan về một làn sóng cứu trợhiện đang bị phân mảnh giữa các khu vực kinh tế. Ronit Ghose, người đứng đầu bộ phận nghiên cứu ngân hàng tại Citi, cho biết: “Chờ đợi sát nhập giống như trông chờ vàovận may, nó sẽ không đến. "Vì vậy, thay vào đó, chúng ta phải đối mặt với việc cắt giảm chi phí nhiều hơn, điều này thật đáng buồn." Tương tự, những người có ảnh hưởng lớn nhất trong việc tạo ra hệ thống điều tiết sau khủng hoảng cần phải thận trọng, bởi hậu quả của đại dịch sẽ kéo dài trong nhiều năm.

“Giai đoạn đầu tiên trong cuộc chiến với Covid đã được thực hiện khá tốt và những gì mà các chính phủ đã làm là rất ấn tượng,” Bill Coen, cựu lãnh đạo ủy ban quản lý ngân hàng quốc tế Baselcho biết. “Nhưng chúng ta hiện đang đến gần làn sóng dịch bệnh thứ hai, một làn sóng dâng nhanh như thủy triều về các vấn đề liên quan đến tín dụng, vì vậy vẫn còn quá sớm để khẳng định rằng chúng ta đã chiến thắng”.

Khi các chương trình hỗ trợ của chính phủ giảm dần và những người đi vay bắt đầu thiếu nguồn trả nợ cho các khoản vay, các ngân hàng có thể phải hy sinh vai trò “là người tử tế” của họ. Cho đến nay, các ngân hàng đã làm tròn vai trong việc bơm hàng nghìn tỷ đô la tiền hỗ trợ của chính phủ ra nền kinh tế và tỏ ra rất thông cảm cho các khách hàng gặp hoạn nạn, nhưng điều đó sẽ thay đổi.

Một Giám đốc điều hành giấu tên tại một ngân hàng lớn ở Anh cho biết: “Vẫn tồn tại nhiều phán xét trong cuộc khủng hoảng vừa qua, chúng tôi đã từng là trụ cột của xã hội và sau đó chúng tôi lại trở thành kẻ thù”. “Bây giờ chúng tôi muốn trở thành anh hùng, cứu nền kinh tế và được phong tước hiệp sĩ khi nó kết thúc.”

Nhưng ông cũng nhấn mạnh thêm: “Tuy nhiên, sẽ đến một thời điểm mà các khoản nợ phải được thu hồi và sau đó chúng tôi phải ra những quyết định khó khăn... Nhiều công ty trong số này sắp phá sản, chúng tôi sẽ phải xóa nợ và điều đó sẽ rất đau đớn. Khi đó sẽ rất khó để có thể đóng vai anh hùng. "