Ngân sách chính phủ trước sức ép "nghẹt thở" từ lãi suất

Thảo Nguyên

Junior Analyst

Việc các ngân hàng trung ương tăng mạnh lãi suất nhằm kiểm soát lạm phát có thể khiến ngân sách chính phủ bị bóp nghẹt một cách nhanh chóng

Trong những năm gần đây, nợ chính phủ dường như ngày càng ít được quan tâm hơn ngay cả khi các quốc gia vay nợ ngày càng nhiều. Lãi suất giảm đã làm giảm đáng kể đi gánh nặng nợ. Sự bùng phát của đại dịch Covid-19 lại càng thúc đẩy xu hướng này: tỷ trọng vay nợ so với GDP của các nước phát triển ở mức 10.5% năm 2020 và 7.3% năm 2021. Tuy nhiên, việc các ngân hàng trung ương đang tăng lãi suất để kiểm soát lạm phát có thể khiến cho ngân sách của các chính phủ bị bóp nghẹt một cách nhanh chóng.

Vào tháng 5, quan chức hoạch định ngân sách của Mỹ đã tăng một phần ba dự báo dư nợ tích lũy lên mức 2,1% GDP trong giai đoạn 2023-2027. Con số này thấp hơn so với trước đại dịch, tuy nhiên nó đã bị ước tính quá thấp. Tại thời điểm đó, các quan chức lạc quan cho rằng lãi suất điều hành của Fed sẽ đạt đỉnh 2,6% vào năm 2024, nhưng theo thị trường hiện đã kỳ vọng lãi suất sẽ vượt mức 3% trong năm nay. Tại khu vực đồng euro, khi lãi suất tăng, chi phí vay nợ của các quốc gia có mức nợ cao như Ý gia tăng, dẫn đến nguy cơ vỡ nợ trở lên cao hơn. Vào tháng 3, các quan chức của Anh dự báo rằng chính phủ nước này sẽ chi 3.3% GDP để trả nợ quốc gia trong giai đoạn 2022-23, mức cao nhất kể từ những năm 1988-89.

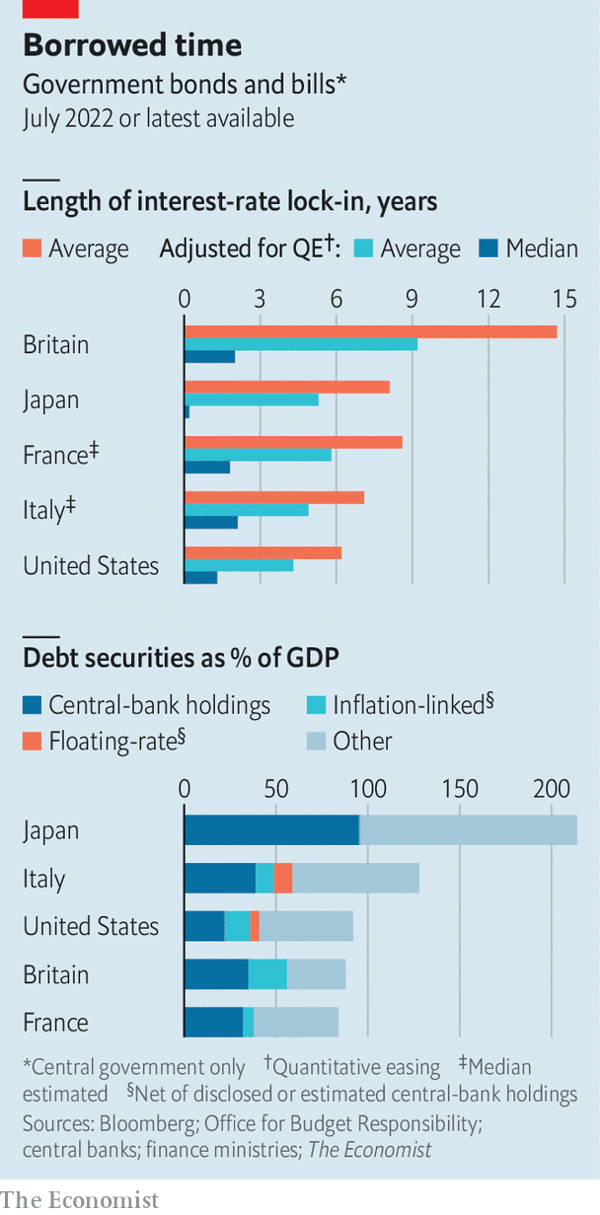

Có 3 yếu tố sẽ quyết định chi phí tài trợ cho các khoản vay hiện tại của chính phủ. Hai yếu tố rõ ràng nhất đó là quy mô dư nợ và lãi suất vay. Yếu tố thứ ba phức tạp hơn đó là thời gian đáo hạn của khoản nợ. Khi chính phủ phát hành trái phiếu dài hạn, họ sẽ sử dụng lãi suất hiện hành. Ví dụ, vào năm 2020, Kho bạc Mỹ đã phát hành khoản nợ 30 năm trị giá 200 tỷ đô la với lợi suất dưới 1,5%. Kỳ hạn nợ càng dài thì ngân sách càng lâu bị tác động hơn khi lãi suất tăng lên. Một trong những cách đo lường đó là sử dụng thời gian đáo hạn bình quân gia quyền (WAM). Cụ thể, WAM của trái phiếu và tín phiếu kho bạc Anh lên tới khoảng 15 năm.

Tuy nhiên, thước đo này có thể dẫn tới sự nhầm lẫn. WAM có thể tăng do một lượng nhỏ trái phiếu có kỳ hạn rất dài. Việc phát hành khoản nợ 40 năm thay vì khoản nợ 20 năm làm tăng WAM, nhưng lại không làm thay đổi ảnh hưởng của lãi suất đến ngân sách trong vài năm tới. Cơ quan giám sát tài khóa của Anh, đã đề xuất một thước đo thay thế WAM, đó là chu kỳ bán rã lãi suất (Interest-rate half-life). Ví dụ, WAM của Anh là 15 năm, tuy nhiên chu kỳ bán rã lãi suất của nó chỉ có khoảng 10 năm.

Ngoài ra còn có 1 yếu tố khác đó là các chương trình nới lỏng định lượng (QE). Các ngân hàng trung ương sẽ mua vào tài sản, thường là trái phiếu chính phủ, và do đó sẽ cần gia tăng lượng tiền dự trữ của mình. Các khoản dự trữ này chịu lãi suất thả nổi và lãi suất này là công cụ chính của chính sách tiền tệ. Khi lãi suất tăng, chi phí trả lãi của các ngân hàng trung ương cho khối lượng dự trữ được tạo ra bởi QE sẽ tăng ngay lập tức. Tăng lãi suất sẽ làm giảm lợi nhuận của ngân hàng trung ương.

Do đó, tác động của QE giống như việc chính phủ thay thế lượng lớn nợ từ lãi suất cố định sang lãi suất thả nổi. Trong lịch sử, hầu hết các chương trình QE với hoạt động tái cấp vốn đều mang lại lợi nhuận cao, vì thị trường trái phiếu liên tục dự báo lãi suất sẽ tăng sớm hơn so với trước đó. Từ năm 2010 đến năm 2021, Fed đã chuyển hơn 1 triệu đô la vào Kho bạc của Mỹ.

Tuy nhiên, khi lãi suất ngắn hạn tăng lên, lợi nhuận từ QE sẽ giảm dần, thậm chí có thể âm. Vào tháng 5, Ngân hàng dự trữ liên bang New York - cơ quan quản lý danh mục đầu tư QE của Fed, dự đoán mức lãi suất cao hơn 1% so với kỳ vọng của các nhà đầu tư tvào tháng 3 sẽ đủ để làm lợi nhuận của danh mục giảm xuống mức âm trong ngắn hạn. 1% tiếp theo có thể làm lợi nhuận âm trong 2 đến 3 năm tới.

Kỳ hạn và tỷ trọng nợ chính phủ của các quốc gia phát triển

Trong mọi trường hợp, chu kỳ bán rã lãi suất thấp hơn nhiều so với WAM, đặc biệt là của Nhật Bản và Ý, những quốc gia tổng nợ cao nhất. Điều này là do Ngân hàng Trung ương Nhật Bản đã thay thế gần một nửa thị trường trái phiếu Nhật Bản bằng nguồn dự trữ của mình, chu kỳ bán rã của lãi suất sẽ trở lên rất ngắn. Rất may, lạm phát ở Nhật Bản chỉ ở mức 2,5% và dự kiến giảm trong tương lai do đó có rất ít áp lực phải tăng lãi suất.

Khu vực đồng Euro cũng tương tự, dự kiến lãi suất sẽ tăng nhanh chóng để kiềm chế lạm phát. Các khoản nợ khổng lồ lên tới trên 150% GDP của Ý có WAM dài hơn bảy năm. Tuy nhiên trên thực tế, Ý sẽ phải chịu chi phí nợ cao hơn nhanh chóng vì chu kỳ bán rã lãi suất là không quá hai năm. Nếu lãi suất điều hành của ECB đạt mức 3%, tỷ lệ chi phí lãi vay của Ngân hàng Trung ương Ý sẽ ngay lập tức tăng thêm 1.2% GDP hàng năm. Theo ước tính lãi suất cứ tăng 1% sẽ làm tăng chi phí tài chính của khoản vay (khoảng 462 tỷ euro nợ) đến hạn vào tháng 7/2024 lên thêm 0.3% GDP hằng năm.

Vậy làm cách nào để các nước vay nợ tránh được việc chi phí lãi vay tăng? Có thể rút ngắn thời gian nhanh hơn bằng cách bán trái phiếu (thay vì đợi trái phiếu đáo hạn). Nhưng hành động này sẽ khiến các ngân hàng trung ương ghi nhận lỗ vốn, vì lãi suất tăng làm giảm giá trị trái phiếu của họ. Vào cuối tháng 3, báo cáo tài chính chưa được kiểm toán của Fed cho thấy lỗ chưa hiện thực hóa của danh mục QE kể từ đầu năm là khoảng 458 tỷ đô . Paul Kupiec và Alex Pollock thuộc Viện Doanh nghiệp Mỹ ước tính tổng lỗ tăng thêm khoảng 540 tỷ đô la.

Một cách khác là các ngân hàng trung ương sẽ cần tìm cách để trả lãi cho các khoản dự trữ ít hơn. Một báo cáo gần đây của Frank Van Lerven và Dominic Caddick thuộc Tổ chức Nghiên cứu kinh tế - xã hội (NEF) của Anh kêu gọi chỉ trả lãi cho một phần nhỏ dự trữ ảnh hưởng đến việc ra quyết định của họ. ECB và Ngân hàng Nhật Bản đã có một hệ thống “phân cấp” như thế. Hệ thống được thiết kế để bảo vệ các ngân hàng thương mại tránh khỏi mức lãi suất âm mà họ đã áp dụng trong những năm gần đây.

Các ngân hàng không có lựa chọn nào khác ngoài việc giữ các khoản dự trữ được tạo ra từ QE. Việc ép buộc họ không thực hiện hành động này giống như đàn áp về mặt tài chính, làm giảm khả năng cho vay của các ngân hàng. Lựa chọn thứ ba là chịu mức lạm phát cao hơn thay vì tăng lãi suất. Dù chi phí lãi vay tăng, tỷ lệ nợ/GDP của nhiều quốc gia được dự đoán sẽ giảm trong năm nay do lạm phát làm giảm giá trị thực của các khoản nợ. Nhiều nhà kinh tế nổi tiếng lập luận rằng lạm phát 3% đến 4% sẽ tốt hơn mức 2%. Nhưng điều này vô cùng phi thực tế ở thời điểm hiện tại. Các ngân hàng trung ương quá lo lắng về việc mức tín nhiệm của họ có thể bị ảnh hưởng nếu phá vỡ cam kết về lạm phát mục tiêu.

The Economist