Mối đe dọa lãi suất âm đang lơ lửng trên đầu các quỹ thị trường tiền tệ tại Mỹ

Tổng thống Mỹ Donald Trump cho rằng nước này nên chấp nhận lãi suất âm, dù điều này sẽ gây thiệt hại nặng nề cho các quỹ thị trường tiền tệ trị giá 4.8 nghìn tỷ đô la. Lợi nhuận mỏng và việc miễn các loại phí trên quỹ thị trường tiền tệ có thể gây ra rủi ro lợi nhuận âm cho các quỹ.

Ông Trump tin rằng Hoa Kỳ đang phải chịu bất lợi do các quốc gia khác đã mạnh dạn theo đuổi chính sách tiền tệ đặc biệt mang tên lãi suất âm để hỗ trợ cho nền kinh tế của họ.

Cho đến nay, những lời kêu gọi áp dụng chính sách lãi suất âm của ông Trump vẫn không thể lay chuyển Jerome Powell, Chủ tịch Cục Dự trữ Liên bang Mỹ, người phản đối việc cắt giảm lãi suất của Mỹ xuống mức dưới 0. Mặc dù vậy, thị trường phái sinh đã định giá rằng lãi suất sẽ rơi xuống mức âm- mức chưa từng có trong tiền lệ.

Lãi suất trên các quỹ thị trường tiền tệ của Mỹ đã giảm xuống mức 0 từ mức 1.5% vào đầu năm nay. Một số nhà đầu tư lo ngại rằng lãi suất âm có thể châm ngòi cho dòng tiền thào chạy ồ ạt ra khỏi kênh tài trợ vốn này, nơi lâu nay vẫn đóng vai trò khá quan trọng đối với các doanh nghiệp trên toàn bộ nước Mỹ.

TIAA-CREF, một trong những nhà cung cấp dịch vụ tài chính lớn nhất của Hoa Kỳ, đã cảnh báo rằng trong tháng này rằng lợi nhuận trên các quỹ thị trường tiền tệ của họ có thể ở mức âm. Họ đã quyết định miễn các loại phí của các quỹ tiền tệ cho đến cuối năm nay để giúp các nhà đầu tư tránh khỏi mức lợi nhuận âm. Nhưng công ty cũng lưu ý rằng các khoản phí được miễn sẽ được cân nhắc phục hồi lại trong năm 2021 nếu lợi nhuận từ các quỹ tiền tệ của họ có chuyển biến tích cực.

Daniel Wiener, một nhà kế hoạch tài chính của Mỹ, tiết lộ rằng hệ thống hoàn trả lại phí (fee clawback) của TIAA đang bị gặp trục trặc, và ông cũng cảnh báo các nhà quản lý tài sản khác nên cân nhắc các điều khoản hợp đồng dù chúng không được các nhà đầu tư bán lẻ đánh giá cao. Ông cũng cho rằng các nhà đầu tư của TIAA nên bắt đầu tìm kiếm cơ hội đầu tư khác tốt hơn.

Theo Crane, một nhà cung cấp dữ liệu, nhiệm vụ có được lợi nhuận đang trở nên khó khăn hơn khi có tới 360 quỹ tiền của Mỹ với tổng tài sản trị giá 923 tỷ đô la hiện đang có lợi nhuận ở mức 0 hoặc chỉ ở mức 1 điểm cơ bản tương đương 0.01%, vào giữa tháng 5. Ước tính lãi suất bằng 0 sẽ gây ảnh hưởng đến khoảng 40% tài sản của các quỹ thị trường tiền tệ ở Mỹ.

Tỷ lệ các quỹ có lợi nhuận bằng 0 càng tăng lên có nghĩa là việc miễn các khoản phí cũng sẽ trở nên phổ biến hơn.

Lịch sử cho thấy các nhà quản lý tài sản của các quỹ thị trường tiền tệ chỉ có được biên độ lợi nhuận mỏng. Vì vậy, sự kết hợp giữa việc miễn trừ phí và lãi suất âm sẽ là mối đe dọa nghiêm trọng đến lợi nhuận của lĩnh vực hiện chiếm khoảng 14% tổng tài sản của ngành công nghiệp quỹ tương hỗ ở Hoa Kỳ.

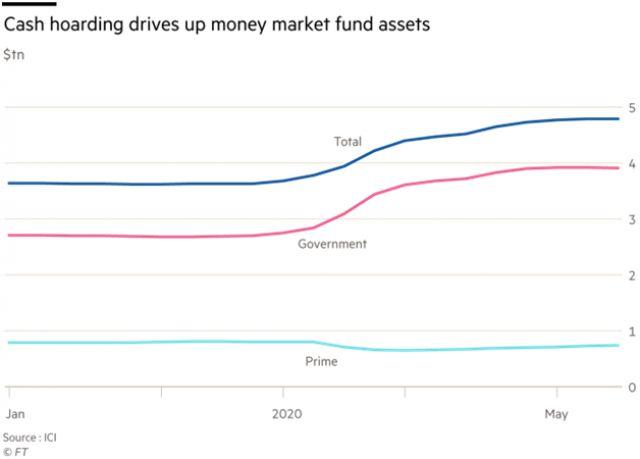

Trên khắp nước Mỹ, sự gián đoạn gây ra bởi đại dịch đã khiến các công ty tích trữ nhiều tiền mặt hơn. Tài sản của các quỹ thị trường tiền tệ ở Mỹ đã tăng từ 3.6 nghìn tỷ đô la vào đầu năm lên 4.8 nghìn tỷ đô la.

Peter Crane, người sáng lập công ty tư vấn Crane, cho rằng sự không chắc chắn trong diễn biến của đại dịch đã dẫn đến sự thay đổi cơ bản về nhu cầu tiền mặt giữa các cá nhân, công ty và tổ chức.

Crance đã phát biểu: “Không có một kho dự trữ tiền mặt nào là đủ lớn để dành cho coronavirus. Mọi người phải lên kế hoạch hoạt động trong hai tháng, ba tháng, sáu tháng, hai năm mà không có một đồng doanh thu nào, không có một đồng tiền mặt mới nào được tạo ra”.

Sự thay đổi về nhu cầu về tiền mặt này thuyết phục Crane rằng lãi suất âm sẽ không dẫn đến việc tiền ồ ạt chảy ra khỏi các quỹ thị trường tiền tệ. “Tôi không nghĩ rằng tình trạng này sẽ chấm dứt trong một sớm một chiều. Các công ty không nên chỉ dự trữ tiền mặt đủ trong vài ngày. Tốt hơn là nên có khoản tiền dự trữ đủ cho một vài tháng. Và biết đâu được? Thậm chí có thể là một vài năm”, Crance nói.

Các nhà quản lý Hoa Kỳ cũng đã cố gắng rút ra bài học từ kinh nghiệm của Châu Âu nơi lãi suất giảm xuống dưới 0 vào năm 2015 và từ đó lãi suất đã tiến sâu hơn vào vùng lãi suất âm. Alastair Sewell, một giám đốc cấp cao của hãng xếp hạn tín nhiệm Fitch cho biết rằng các nhà đầu tư đã rút tiền mặt ra khỏi các quỹ tiền tệ đồng euro ngay trước và sau sự kiện lãi suất âm. Nhưng Alastair Sewell cũng cho biết thêm rằng sau đó vài tháng, các quỹ này bắt đầu chứng kiến dòng tiền quay trở lại. Cuối cùng, các nhà đầu tư đã quay trở lại bất chấp lãi suất âm sau khi tìm không tìm thấy kênh đầu tư thay thế nào là phù hợp.

Tuy nhiên, các quỹ tiền của Hoa Kỳ cũng đã từng chứng chứng kiến đau thương khi các khoản đầu tư đồng loạt đáo hạn. Các nhà đầu tư đã rút hơn 300 tỷ đô la khỏi các quỹ này trong năm 2008 khi quỹ thị trường tiền tệ Reserve Primary fund gần như lâm vào tình tình trạng phá sản sau khi Lehman Brothers xin bảo hộ phá sản. Fed đã buộc phải can thiệp thị trường bằng các biện pháp hỗ trợ khẩn cấp để ngăn chặn tình trạng khó khăn tồi tệ này và họ đã thay đổi một số quy tắc trong năm 2016 để đảm bảo những cuộc khủng hoảng như thế này sẽ không lặp lại.

Nhưng tình trạng khủng hoảng đó lại lặp lại một lần nữa vào tháng 3 năm nay khi các nhà đầu tư rút 160 tỷ đô la từ các quỹ thị trường tiền tệ để đầu tư vào chứng khoán ngắn hạn bao gồm thương phiếu thương mại và chứng chỉ tiền gửi do nhu cầu tiền mặt tăng cao trong bối cảnh dịch bệnh Covid-19.

Các yêu cầu mua lại giấy tờ có giá từ các quỹ thị trường tiền tệ đã buộc BNY Mellon và Goldman Sachs phải sử dụng một cơ sở cho vay khẩn cấp mới do Fed thành lập để hoán đổi giấy thương mại đổi lấy tiền mặt. Ngân hàng New York Mellon đã hoán đổi 1.2 tỷ đô la tài sản từ quỹ Quản lý tiền mặt Dreyfus của mình khi họ phải đối mặt với các yêu cầu mua lại trị giá 6 tỷ đô la - tương đương với khoảng một nửa tài sản của mình - trong vòng một tuần. Goldman Sachs tương tự đã hoán đổi tài sản trị giá 1.9 tỷ đô la để lấy tiền mặt để đáp ứng các yêu cầu mua lại từ các quỹ Square Money Market và Square Prime Obligations vào ngày 17 tháng 3.

Những căng thẳng nghiêm trọng tiếp tục ảnh hưởng đến thị trường tài chính vào ngày hôm sau, khiến Fed phải tuyên bố thành lập một chương trình hỗ trợ các quỹ thị trường tiền tệ nhằm đáp ứng các yêu cầu mua lại và hỗ trợ tín dụng cho phạm vi kinh tế rộng hơn.

Fed đã cho các quỹ thị trường tiền tệ vay với số tiền trị giá 39.4 tỷ đô la vào giữa tháng 5, và họ có vẻ như đã đạt được mục tiêu của mình trong việc làm dịu thị trường. Các quỹ đầu tư đã lấy lại toàn bộ tài sản đã mất trong tháng 3, tuy nhiên tình hình khó khăn vẫn tồn tại.

Trong tháng 5 vừa qua, Công ty Northern Trust đã công bố rằng họ sẽ đóng quỹ Prime Obligations Portfolio do những biến động mạnh gây ra bởi đại dịch Covid-19 đã khiến nhà đầu tư rút ra hơn 2 tỷ đô la.

Neal Epstein, một nhà phân tích cao cấp tại Moody New York, cho rằng những vấn đề trong tháng 3 đã gợi nhớ lại những mối quan ngại về các quỹ đầu tư, những điều đã từng xảy ra trong quá khứ.

Ông Epstein cho biết, độ nhạy của các dòng tiền chảy ra và sự suy giảm mạnh về giá trị tài sản ròng đã thúc đẩy sự can thiệp điều tiết [mới] mặc dù những điều khoản sửa đổi vào năm 2016 cũng giải quyết vấn đề tương tự như vậy.

Hãng Moody đã hạ triển vọng đối với ngành công nghiệp quỹ thị trường tiền tệ toàn cầu vào ngày 18 tháng 3 từ mức ổn định sang tiêu cực.

Các cơ sở hỗ trợ thị trường của Fed sẽ hoạt động đến ngày 30 tháng 9 nhưng có thể được gia hạn nếu cần thiết, làm tăng khả năng hỗ trợ dài hạn cho các quỹ tiền tệ bởi ngân hàng trung ương.

Các vấn đề mới trên thị trường hiện nay được kì vọng sẽ thúc đẩy hơn nữa sự giám sát từ các cơ quan quản lý đối với các quỹ thị trường tiền tệ, nơi được coi như là một phần của hệ thống ngân hàng bóng tối.

Ông Epstein hy vọng rằng các cơ quan quản lý sẽ một lần nữa đặt câu hỏi về vấn đề thanh khoản của các quỹ cơ bản (còn được gọi là prime fund: là quỹ thị trường tiền tệ đầu tư chủ yếu vào chứng khoán nợ của cả chính phủ và doanh nghiệp) và rủi ro trên thị trường tài chính.

Sự phân chia rõ nét: Các nhà kinh tế hàng đầu bất đồng về chính sách

Các nhà kinh tế hàng đầu đang chia thành 2 phe liên quan đến câu hỏi Mỹ có nên áp dụng lãi suất âm hay không.

Kenneth Rogoff, giáo sư kinh tế và chính sách công tại Đại học Harvard, tin rằng lãi suất âm nên được kết hợp với các biện pháp ngăn chặn việc tích trữ tiền mặt trên quy mô lớn của các công ty tài chính và các quỹ hưu trí.

Sự kết hợp chính sách này sẽ gây ảnh hưởng tới các quỹ thị trường tiền tệ nhưng ông Roggoff chắc chắn rằng nó sẽ mang lại lợi ích kinh tế lớn hơn; và nếu được thực hiện một cách đúng đắn, lãi suất âm sẽ hoạt động tương tự như các chính sách tiền tệ thông thường, sẽ thúc đẩy tổng cầu và tăng việc làm.

Tuy nhiên, Torsten Slok, kinh tế trưởng tại Deutsche Bank Securities lại không đồng ý với quan điểm này. Ông cảnh báo rằng lãi suất âm sẽ làm tăng nguy cơ các dòng tiền tiền bị rút ra đột ngột và đi vào những nơi khác nhằm mục đích tránh được các chi phí giữ tiền mặt trong tài khoản. Ông Slok cho rằng, chính sách lãi suất âm của Fed tại Mỹ sẽ không phải là một chính sách đúng đắn để giải quyết cuộc khủng hoảng hiện tại.