Làm sao để đánh bại ‘Thiên nga đen’ tiếp theo?

Đạt Nguyễn

Currency Analyst

Cụm từ ‘Thiên nga đen’ mang hàm ý rằng khi tất cả mọi người đều nhìn nhận một sự việc xảy ra theo một đằng, nhưng thực tế, nó lại xảy ra theo một nẻo khác.

Kể từ đầu thế kỷ 21 tới nay, theo tôi quan sát thì có 3 sự kiện được coi là ‘Thiên nga đen’:

- Vào năm 1999, tất cả các nhà đầu tư lúc đó nghĩ rằng Internet tạo một mẫu hình kinh doanh mới cho các công ty. Bởi vì dòng tiền không tồn tại đối với nhiều công ty dựa vào Internet, do đó việc định giá chủ yếu bằng quan sát qua loa và bằng những kỳ vọng về tiềm năng tăng trưởng vô hạn. Để rồi bỗng nhiên, các cổ phiếu dựa vào Internet sụp đổ.

- Giai đoạn 2005-2007, đa phần mọi người lúc đó nghĩ rằng bất động sản là một khoản đầu tư chắc chắn có lời. Mọi người đều đổ xô đi mua các căn hộ và tài sản nói chung được hưởng lợi từ một nền kinh tế tưởng chừng không thể mắc lỗi sai. Sau đó, tất cả mọi thứ được làm sáng tỏ và hệ thống tài chính sụp đổ.

- Sang năm 2019, chúng ta đã được chứng kiến một nền kinh tế có các thông số tốt nhất nhất từ trước đến nay, theo một số chuyên gia. Thất nghiệp ở mức thấp kỷ lục khi TTCK đạt mức cao nhất mọi thời đại. Không có lý do cho chuỗi tăng điểm dài nhất lịch sử này kết thúc. Nhưng rồi sau đó COVID-19 đánh bại tất cả.

Trong các giai đoạn kể trên, các bạn có thể thấy hầu hết mọi người đều kỳ vọng tích cực, nhưng sự thật lại cho ra kết quả theo hướng khác.

Vậy thì sự kiện ‘Thiên nga đen’ tiếp theo là gì?

Tôi có niềm tin khả năng rất cao đó là lạm phát – chính là con ‘Thiên nga đen’ tiếp theo tấn công giới đầu tư.

Không nhất thiết lạm phát chắc chắn sẽ dẫn đến sự sụp đổ nhanh chóng về giá trị các tài sản, mặc dù nó có thể. Thay vào đó, lạm phát chỉ đơn giản có thể làm hao mòn giá trị thực của cổ phiếu và trái phiếu trong suốt một hoặc hai thập kỷ. Tuy nhiên, như chúng ta đã thấy trong ba sự kiện ‘Thiên nga đen’ kể trên, khi mà các mô hình đều không lý giải được sự thay đổi quan trọng trong suy nghĩ về cú sụp đổi thì cuộc khủng hoảng lại có thể xảy ra.

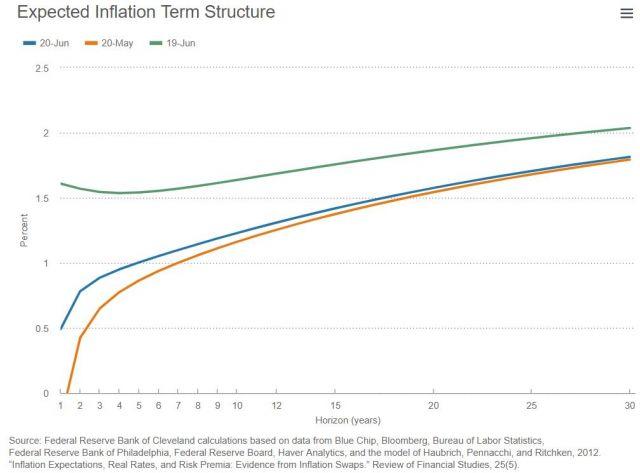

Áp dụng trong bối cảnh hiện tại, các mô hình đều không tính đến lạm phát vì không ai mong đợi nó theo bất kỳ cách nào. Lạm phát kỳ vọng trong 30 năm tới là dưới 2%. Đường màu xanh nước biển trong biểu đồ dưới đây minh họa mô hình kỳ vọng hiện tại của Fed Cleveland vào ngày 20/6/2020. Sau 40 năm rơi vào tình trạng thiểu phát và lợi suất giảm, lạm phát đơn giản không có trong suy nghĩ của hầu hết các nhà đầu tư.

Hãy suy nghĩ về điều này một lát: tỷ lệ lạm phát 4% sẽ cao hơn gấp đôi kỳ vọng trong khoảng thời gian 30 năm. Nó cũng sẽ gấp đôi lợi suất của trái phiếu Kho bạc Mỹ kỳ hạn 30 năm.

Giờ hãy hình dung ra viễn cảnh ẩn ý đằng sau việc lạm phát tăng hơn gấp đôi. Lạm phát là một yếu tố quan trọng trong việc tính toán giá trị thời gian của tiền (time value of money). Bởi nó góp phần vào việc tính toán lãi suất chiết khấu các dòng tiền trong tương lai. Lạm phát tăng khiến giá giảm.

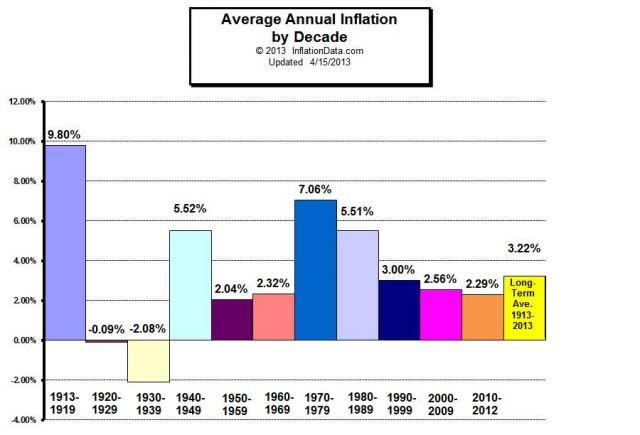

Giả định lạm phát trung bình ở Mỹ trong khoảng thời gian từ 1913 đến 2013 là 3.2%, mức lạm phát 4% không đòi hỏi nhiều trí tưởng tượng. Bây giờ, hãy xem xét các tác động lớn hơn nếu lạm phát chạm ngưỡng 6%, 8%, 10%. Nó có thể hủy diệt tất cả.

Nhưng tại sao lạm phát lại khó nắm bắt đến vậy?

Trong khoảng thời gian từ 1980 đến nay, phần lớn thế giới phương Tây đã trải qua quá trình thiểu phát. Độ tín nhiệm của ngân hàng trung ương, sức mạnh máy tính ngày càng tăng, viễn thông được cải thiện, Internet, tự động hóa và sản xuất ồ ạt từ nước ngoài đã giúp thúc đẩy tăng trưởng năng suất và giữ giá ở mức thấp.

Mọi người kỳ vọng điều này sẽ thay đổi khi Khủng hoảng tài chính toàn cầu phá nát nền kinh tế vào năm 2009 và các ngân hàng trung ương hỗ trợ hệ thống tài chính với một loạt các chương trình. Bảng cân đối tài sản bùng nổ, bởi công cụ Cửa sổ chiết khấu được cho phép hoạt động đối với hàng loạt các tài sản được nắm giữ bởi các ngân hàng. Vào thời điểm đó, nhiều người dự đoán đây sẽ là lạm phát. Họ đã sai.

Điều thực sự xảy ra là thanh khoản bị mắc kẹt trong hệ thống tài chính. Các ngân hàng đã được cứu và củng cố, nhưng cung tiền không bao giờ mở rộng như nhiều người mong đợi.

Ngoài ra, vào thời điểm đó, quan hệ thương mại với Trung Quốc tương đối mạnh mẽ. Lợi thế của Mỹ là hàng hóa nhập khẩu từ Trung Quốc đã giúp giữ giá thấp. Cùng với giá nhà đất giảm, lạm phát của Mỹ vẫn yếu kém.

Vậy thì điều gì gây ra lạm phát trong bối cảnh hiện tại?

Có khoảng 5 lý do sau đây cho thấy xu hướng lạm phát sẽ tăng trong tương lai:

1. Kết thúc kỷ nguyên trợ cấp giảm phát tại Trung Quốc

Quan hệ thương mại Mỹ-Trung thực tế đã xấu đi rất nhiều trước khi xuất hiện đại dịch COVID-19 bởi chính quyền Tổng thống Trump đang nỗ lực tạo ra nhiều công ăn việc làm trong ngành sản xuất tại Mỹ, khiến nước Mỹ vĩ đại trở lại (Make America Great Again - một trong những khẩu hiệu tham gia tranh cử nổi tiếng của Donald Trump).

COVID-19 chỉ là chất xúc tác mạnh cho vấn đề thương mại này. Bởi giờ đây sự phụ thuộc vào chuỗi cung ứng bên ngoài nước Mỹ đã bộc lộ điểm yếu, nước Mỹ cần tăng cường nhu cầu sản xuất trong nước thay vào đó. Mặc dù tôi không thể dự đoán trước được tất cả việc sản xuất sẽ quay trở lại nước Mỹ bằng một cách kỳ diệu nào đó, nhưng rõ ràng câu chuyện thương mại toàn cầu giờ đây đã có bước ngoặt quan trọng. Ngoài ra, việc kinh tế của Trung Quốc đang có khả năng dẫn đầu thế giới trong một vài năm tới và lực lượng vũ trang nước này cũng không hề tỏ ra ‘thua kém’ bất kỳ một cường quốc nào, một cuộc chiến tranh lạnh giữa Mỹ và Trung Quốc sẽ chỉ làm tình hình tệ đi rất nhiều. Mỹ mong muốn duy trì vị thế thống trị của mình trong các vấn đề địa chính trị, nhưng điều này đồng nghĩa với việc ‘ý nguyện’ của Trung Quốc sẽ không thực hiện được.

Khi quan hệ thương mại xấu đi, người tiêu dùng tại Mỹ sẽ được hưởng lợi ít hơn từ việc nhân công nước ngoài giá rẻ. Đưa công việc sản xuất trở lại Mỹ tức là chi phí đầu vào tăng lên và giá cả các mặt hàng cũng sẽ cao hơn.

2. Tiền tệ hóa các khoản nợ chính phủ

Kể từ sau cuộc khủng hoảng tài chính toàn cầu 2008/2009, các chính sách tài khóa và tiền tệ từng được coi là ‘viển vông’ thì giờ đây lại rất được phổ biến. Việc không nhất thiết phải thể hiện rõ các quyết định của họ thuộc chính sách nào, nhiều ngân hàng trung ương trên thế giới đang tiền tệ hóa nợ chính phủ một cách hiệu quả. Mặc dù nếu chỉ xét riêng vấn đề này, lạm phát chưa nhất thiết có thể tăng, bởi chi tiêu của chính phủ chỉ đơn giản là lấp đầy lỗ hổng do khu vực tư nhân để lại (và bị mắc kẹt trong hệ thống ngân hàng). Tuy nhiên, việc tiền tệ hóa các khoản nợ chính phủ mở ra cánh cửa để các lực lượng chính trị gia tăng sức ép các quyết sách tiền tệ (và cung ứng tiền) .

Vào thời điểm các khoản thu thuế của chính phủ đang bị ảnh hưởng nặng nề do khủng hoảng kinh tế mà COVID-19 gây ra, ngày càng có nhiều khả năng rằng số chi tiêu trên lại được tăng cường nếu khủng hoảng kéo dài và lại được bù đắp bằng nhiều khoản nợ được tiền tệ hóa.

3. Tiền trực thăng (Helicopter money)

Một điều thú vị và độc đáo về các khoản chi tiêu tài khóa và nợ hóa trong bối cảnh COVID-19 đó là chúng ta vừa có một lượng mẫu tiền trực thăng (hay còn gọi là MMT hoặc UBI). Thay vì đẩy tiền thông qua các kênh chính sách tiền tệ truyền thống (thường đa số không có hiệu quả), các chính phủ trên toàn thế giới đã ngay lập tức phản ứng với cuộc khủng hoảng COVID-19 bằng cách đưa tiền trực tiếp vào tay người tiêu dùng và doanh nghiệp.

Thực tế, bảng cân đối của các ngân hàng và tỷ lệ tiết kiệm đã tăng vọt vì bây giờ là các cá nhân đang tích trữ tiền mặt, chứ không phải là các tổ chức tài chính. Tuy nhiên, không giống như các tổ chức tài chính, các cá nhân sẽ tiêu tiền ngay lập tức khi nới lỏng giãn cách xã hội khiến dòng tiền lại được chảy vào các hoạt động kinh tế.

Ở thời điểm hiện tại, ‘tiền trực thăng’ theo kiểu dạng này không phải là một nguyên nhân gây ra lạm phát. Nó chỉ đơn giản là xử lý các vấn đề tồn đọng. Rủi ro với các quyết sách này là chúng rất khó để bị xóa sổ về mặt chính trị một khi đã khởi động, và cuối cùng sẽ trở thành vấn đề gây ra lạm phát.

4. Một sự đảm bảo ngầm mà các NHTW đưa ra hỗ trợ thị trường trái phiếu doanh nghiệp.

Ngoài việc gửi trợ cấp tiền mặt và tiền lương cho các cá nhân và doanh nghiệp, Kho bạc Mỹ - hợp tác với Fed để đã tạo ra các công cụ đặc biệt nhằm mua lại các khoản nợ thương mại. Trên thực tế, điều này cung cấp một mức trần cho lợi suất trái phiếu, không phải vì chúng đột nhiên là những khoản tín dụng tuyệt vời mà bởi vì có một ‘ai đó’ sẵn sàng mua lại bằng bất cứ giá nào.

Điều này khuyến khích các tổ chức tài chính cho các công ty ‘không xứng đáng’ vay tiền. Điều này trái ngược với Cuộc khủng hoảng tài chính toàn cầu 2008 khi dòng tiền từ ngân hàng trung ương vẫn bị mắc kẹt trong hệ thống ngân hàng, thì giờ đây tiền đang chảy vào khu vực tư nhân.

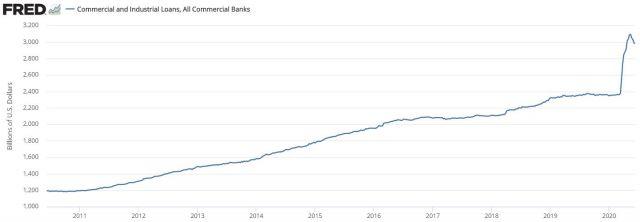

Trong vòng hai tháng qua, các khoản vay thương mại và công nghiệp đã tăng gần 1 nghìn tỷ USD. Để dễ hình dung, con số 1 ngàn tỷ USD khoản vay từ các công ty trên phải mất gần 8 năm mới xuất hiện. Chính với việc cho vay và tiền tệ hóa các khoản nợ của chính phủ, lạm phát xảy ra do lượng tiền mới được bơm vào hệ thống kinh tế làm tăng cung tiền.

5. Chính trị càng ngày càng có sức ảnh hưởng đến việc in tiền

Theo quan điểm của tôi, hiện tại các cơ chế chính sách tài khóa và tiền tệ đang ngày càng đan xen lẫn nhau. Chúng ta đang đi theo một hướng mà ngày càng dễ dàng chấp nhận vấn đề chính trị và được hưởng lợi để đưa tiền cho dân chúng một cách đơn giản. Ngoài ra, các công cụ đặc biệt được sử dụng để hỗ trợ thị trường cho vay thương mại thuộc sở hữu và vận hành bởi Kho bạc Hoa Kỳ, nhưng lại được Cục Dự trữ Liên bang tài trợ. Cám dỗ sử dụng tiền 'miễn phí' cho mục đích chính trị vẫn hiện hữu trong thời đại ngày nay. Các chính trị gia thường được đồn đại là không tránh khỏi những ‘cám dỗ’ kể trên, và một khi họ bước vào con đường đó thì rất khó khăn để thoát ra khỏi, thậm chí phải trả giá bằng những sự đau đớn.

Lạm phát luôn luôn xảy ra và ở khắp mọi nơi liên quan tới tiền tệ, tuy nhiên, siêu lạm phát thường là một hiện tượng chính trị. Tôi không có ý định cảnh báo về một cú siêu lạm phát, nhưng quan điểm của tôi là một khi các chính trị gia có nhiều kiểm soát hơn trong việc lạm phát cung tiền, họ có thể dễ dàng xác lập thêm những ‘kỷ lục mới’.

Vậy cùng xem tình hình tiền bạc đang hoạt động ra sao trong nền kinh tế.

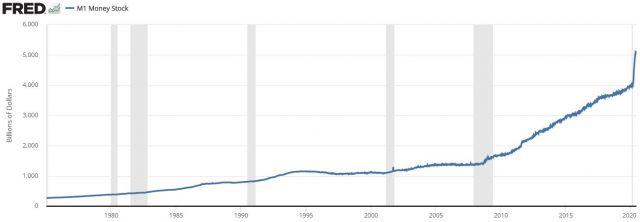

Tiền đang được bơm vào nền kinh tế với tốc độ chưa từng thấy, như thể hiện qua hai biểu đồ dưới đây. Biểu đồ 4 cho thấy mức độ tuyệt đối của cung tiền M1 đã tăng đều đặn trong vài tháng qua. Cụ thể, cung tiền M1 đã tăng khoảng 1 nghìn tỷ USD chỉ trong vài tháng qua - điều mà phải mất khoảng 5 năm trong quá khứ mới có thể làm được.

Giải thích thêm một chút về cung tiền M1. Đó là lượng tiền bao gồm các khoản tiền có thanh khoản nhất và dễ dàng chi tiêu. M1 bao gồm: (1) tiền tệ bên ngoài Kho bạc Hoa Kỳ, Cục Dự trữ liên bang và kho tiền của các tổ chức lưu ký; (2) khoản tiền gửi của các tổ chức phi ngân hàng; (3) tiền gửi không kỳ hạn; và (4) các khoản tiền gửi thanh toán khác, bao gồm chủ yếu các lệnh rút tiền có thể thực hiện ngay tại các tổ chức lưu ký và tài khoản tín dụng có thể phát sinh. Có thể coi cung tiền M1 phác họa được lượng tiền sẵn sàng cho nhu cầu chi tiêu

Đáng chú ý hơn là tốc độ thay đổi của cung tiền M1. Mức tăng trưởng hiện tại của cung tiền M1 là cao nhất trong lịch sử, ở mức 34% so với năm trước trong tháng Năm. Xin nhắc lại, chúng ta mới chỉ ở giai đoạn đầu của thảm họa kinh tế COVID-19. Trong khi nếu nền kinh tế có thể đang tốt đẹp lên, chính phủ sẽ được lợi trong nhiều năm.

Có nhiều ý kiến cho rằng nếu chỉ nhìn vào các biểu đồ tăng trưởng cung tiền và cho rằng tốc độ in tiền là quá thấp để lạm phát xảy ra. Tuy nhiên, họ đang quên một điều đó là tăng trưởng cung tiền có thể lấn át tốc độ in tiền và tốc độ này có thể thay đổi. Biểu đồ dưới đây cho thấy vận tốc cung tiền M1 trong hơn 6 thập kỷ. Những gì bạn sẽ nhận thấy là vận tốc in tiền chủ yếu tăng lên trong khoảng thời gian xét.

Nước Mỹ lúc này đang thiếu hụt tăng trưởng năng suất để hấp thụ được tốc độ bơm tiền như trên. Do đó, một khi khoảng cách giảm phát được giải quyết, lượng lớn tăng trưởng tín dụng và tiền tệ hóa các khoản nợ có khả năng châm ngòi cho lạm phát.

Nhìn về phía trước

Nhận định của tôi có thể sai. Bởi dự đoán sự kiện ‘thiên nga đen’ xảy ra là không thể. Vì hầu hết các mô hình đều không thể ước lượng và tính toán.

Đó là lý do mọi người vẫn có thể kỳ vọng lạm phát duy trì ở mức thấp để ổn định kinh tế. Hầu hết chúng ta dưới 50 tuổi đã từng trải qua một sự giảm nhẹ áp lực lạm phát. Việc thiểu phát (và lợi suất giảm) trong 40 năm qua đã tạo ra hỗ trợ to lớn cho tất cả các tài sản rủi ro. Thật vô lý khi nhanh chóng chấp nhận bất cứ điều gì khác biệt. Tuy nhiên, đây là cái cách mà thị trường tạo ra các rủi ro lớn để chống lại các quan điểm quen thuộc. Không ai mong đợi điều đó, vì vậy nếu lạm phát tăng mạnh về mặt vật chất, nó có thể tạo ra một thảm họa kinh tế và chuyển khối tài sản khổng lồ từ người tiết kiệm sang người vay.

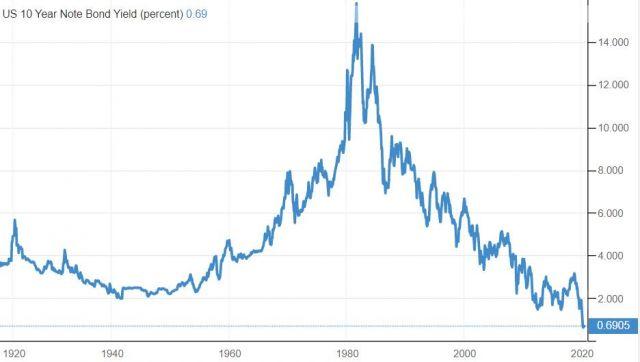

Hãy cân nhắc điều này: Ngay trước khi thời kỳ thiểu phát trong bốn thập kỷ qua là thời kỳ lạm phát gia tăng trong 25 năm. Vào năm 1955, nếu bạn nói với ai đó, lợi suất Kho bạc 10 năm cuối cùng sẽ đạt hơn 14%, liệu họ có tin bạn không? Tuy nhiên, điều tồi tệ đến mức vào thời điểm năm 1980 xuất hiện, cả thế giới sẽ phải bật cười khi nghĩ về danh mục đầu tư truyền thống 60/40. Công việc đầu tư đã chết. Bây giờ, hãy tưởng tượng nói với ai đó vào năm 1980 rằng lợi suất Kho bạc 10 năm cuối cùng sẽ đạt mức thấp tương đương 3.2 điểm cơ bản. Như bạn có thể thấy, ‘thực tế’ được định hình dựa trên bằng chứng và kinh nghiệm. Vì vậy, tôi không mong đợi lạm phát sẽ là view chung của thị trường hiện tại.

Điều gì đã ‘chiến thắng’ trong thời kỳ lạm phát gần nhất?

Nếu lạm phát vẫn được kiểm soát hợp lý và tăng rất từ tốn, tôi sẽ không ngạc nhiên nếu một số cổ phiếu được hưởng lợi trong môi trường như vậy. Các ngành công nghiệp nặng - như GM (GM), Lockheed Martin (LMT), Exxon (XOM) hoặc Đường sắt quốc gia Canada (CNI) - có thể tăng giá khi ROA của họ tăng trong môi trường lạm phát.

Các công ty khác cũng có thể được hưởng lợi khi là những công ty có thể dễ dàng chuyển chi phí tăng thêm lên cho khách hàng của họ. Đây có thể là các công ty ở vị trí độc quyền bán hàng hóa không có tính co giãn cao. Các công ty như BCE (BCE), Altria (MO) và Duke Energy (DUK).

Thật không may, chiến giao dịch này có thể không hoạt động nếu lạm phát tăng cao hơn nữa hoặc trở nên khó lường. Nếu điều đó xảy ra, sẽ có rất ít công ty có thể trụ lại. Bởi lãi suất chiết khấu cũng sẽ tăng theo khiến cho tất cả các tài sản rủi ro đều chịu áp lực lớn. Những năm 1970 đã nhắc chúng ta về tình trạng đó.

Trong những năm 1970, cổ phiếu và trái phiếu là một trong những loại tài sản có mức tỷ suất sinh lời thấp nhất. Tôi đã tìm ra biểu đồ dưới đây từ công ty Salomon, làm rõ chi tiết các tài sản nào mang lại tỷ suất sinh lời tốt nhất trong thập niên 1970. Trong giai đoạn này, tài sản thực sự vượt trội so với tài sản tài chính.

Hành động ra sao?

Đối với nhiều nhà đầu tư, bảo vệ và kiếm lời từ sự thay đổi của làn sóng lạm phát đòi hỏi phải bổ sung thêm các tài sản có xu hướng chống lại lạm phát trong các danh mục đầu tư điển hình. Mặc dù có thể dễ dàng mua tiếp xúc với các tài sản thực như dầu, vàng và bạc thông qua các cổ phiếu riêng lẻ hoặc quỹ ETF, các quyết định phân bổ đòi hỏi một số suy nghĩ cẩn thận.

Ví dụ, đầu tư vào dầu không đơn giản như mua Quỹ dầu Hoa Kỳ (USO). Các quỹ ETF hàng hóa dầu như USO mua hợp đồng tương lai, chịu sự chi phối của các sắc thái của đường cong giá các Hợp đồng tương lai. Lợi suất quay vòng (roll yield) thường ở mức âm được tạo bởi đường cong tổng hợp giá các Hợp đồng tương lai dầu ở dạng contango (tức giá forward tháng sau cao hơn tháng trước) khiến các nhà đầu tư có xu hướng ngại nắm giữ. Thay vào đó, tôi sẽ chọn một quỹ ETF nắm giữ các nhà sản xuất năng lượng như Vanguard Energy Index ETF (VDE) hoặc SPDR Fund (XLE).

Ngược lại, các nhà đầu tư có thể có trạng thái với giá giao ngay của kim loại quý bằng cách sở hữu kim loại vật lý (tức là bằng cách mua thanh và tiền xu) hoặc thông qua một quỹ ETF giữ vàng thỏi vật chất. Mặc dù tôi nhận ra một số lo ngại về các quỹ ETF vàng, nhưng chúng vẫn có thanh khoản cao hơn so với một tài sản thực. Một số quỹ ETF kim loại quý cần xem xét bao gồm SPDR Gold Trust (GLD), iShares Gold Trust (IAU), Aberdeen Standard Gold Shares ETF (SGOL), iShares Silver Trust (SLV) và Aberdeen Standard Silver Shares ETF (SIVR).

Mặc dù phân bổ tỷ lệ phần trăm thực tế cho tài sản phụ thuộc nhiều vào hoàn cảnh cá nhân (ví dụ: khả năng chịu rủi ro, thời gian) tôi nghĩ rằng trong thập kỷ tới, các nhà đầu tư có thể được hưởng lợi từ việc phân bổ 10-20% danh mục đầu tư của họ vào tài sản thực.

Ở mức tối thiểu, các nhà đầu tư nên thận trọng trong việc theo dõi các tín hiệu lạm phát nếu họ muốn bảo vệ và/hoặc kiếm lợi từ thiên nga đen tiếp theo.