Đừng lo thị trường chỉnh 5-10% nếu bạn đầu tư dài hạn

Đức Nguyễn

FX Strategist

Ta đã nghe suốt hôm thứ Hai: Chỉ số S&P 500 đã giảm 10% từ đỉnh.

Bạn có nên lo lắng?

Đã có lúc chỉ số S&P 500 giảm tới 10% từ đỉnh trong phiên thứ Hai.

Tuy nhiên, những ai hoảng loạn hãy nhớ lại xu hướng dài hạn của thị trường.

Điều không bình thường không phải là thị trường đã chỉnh 10%, mà là thời gian giữa các đợt chỉnh.

Giai đoạn tháng 2-3/2020, S&P 500 giảm 33% trước khi hồi lại.

Trước đó, đợt chỉnh 10% gần nhất là cuối năm 2018, khi Fed nói về khả năng tăng lãi suất mạnh. Thị trường chỉnh khoảng 19% ngay trước Giáng Sinh.

Đó là 2 lần chỉnh trên 10% trong 3 năm 2 tháng, tức cứ 19 tháng lại chỉnh 1 lần.

Dù con số đó nghe có vẻ nhiều, nó lại dưới mức trung bình.

Điều chỉnh 5-10% là hoàn toàn bình thường

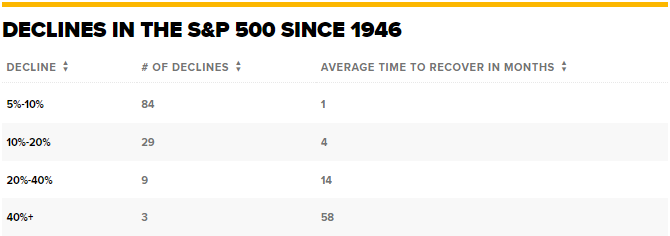

Trong một báo cáo năm 2019, Guggenheim cho rằng S&P 500 điều chỉnh 5-10% không có gì lạ.

Kể từ năm 1946, có tới 84 lần chỉnh như vậy, tức mỗi năm có hơn một lần.

May là, thị trường thường nhanh chóng bật lại. Thường thì mất khoảng 1 tháng để hồi phục hoàn toàn.

Điều chỉnh sâu có xảy ra, nhưng hiếm hơn.

Chỉnh 10-20% đã diễn ra 29 lần (cứ 2.5 năm lại có một lần kể từ năm 1946), 20-40% (8.5 năm một lần), 9 lần, và hơn 40%, 3 lần (25 năm một lần).

Có 2 điều thấy được: Thứ nhất, các đợt chỉnh trên 20% thường liên quan đến suy thoái. Thứ hai, với những nhà đầu tư dài hạn, dù rất hiếm khi xảy ra, các đợt chỉnh mạnh cũng thường không kéo dài, chỉ khoảng 14 tháng (chỉnh 20-40%).

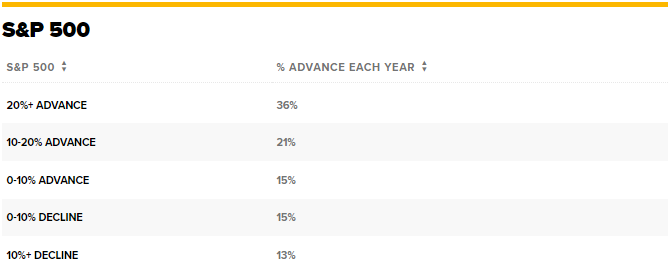

Cứ 4 năm, S&P 500 tăng 3 năm

Một cách khác để phân tích dữ liệu: Khi tính tới cả cổ tức, S&P 500 đã tăng 72% trong các năm kể từ 1926.

Tức là trung bình 4 năm thì có 1 năm thị trường giảm. Có thể là giảm nhiều năm liên tiếp. Nhưng điều đó rất hiếm. Mà tăng nhiều năm liên tiếp đúng hơn. 57% số năm đó, S&P 500 tăng trên 10%.

Fed: Một sự thay đổi dài hạn của thị trường?

Dù vậy, liệu thị trường có thể chỉnh sâu hơn và lâu hơn?

Đến cả phe bò cũng thừa nhận rằng 12 năm gần đây, giới đầu tư đã giàu lên rất nhanh.

Kể từ năm 2009, S&P 500 tăng trung bình 15% mỗi năm, vượt xa trung bình lịch sử là 10%.

Nhiều trader cho rằng điều này có được là nhờ Fed, vừa giữ lãi suất thấp, vừa bơm thanh khoản bằng việc mua trái phiếu, thổi phồng bảng cân đối kế toán của mình lên gần 9 nghìn tỷ USD.

Nếu điều đó đúng, phần lớn đà tăng là nhờ Fed - thì cũng hợp lý khi kỳ vọng Fed cắt thanh khoản và tăng lãi suất có thể khiến thị trường tăng trưởng chậm lại trong tương lai (dưới 10%).

Đó là quan điểm từ Vanguard. Trong báo cáo triển vọng kinh tế và thị trường 2022, công ty quản lý quỹ này đã chỉ ra rằng “cắt hỗ trợ chính sách đã trở thành một thách thức với giới hoạch định chính sách và một rủi ro tới thị trường tài chính.”

Họ mô tả triển vọng dài hạn của thị trường đang hơi “bó hẹp,” cho rằng “định giá cao và tăng trưởng kinh tế chậm đồng nghĩa với tỷ suất sinh lời chậm trong thập kỷ tới.”

Chậm là bao nhiêu? Họ dự báo một danh mục 60/40 (60% cổ phiếu, 40% trái phiếu) sẽ có tỷ suất sinh lời bằng khoảng 1 nửa so với thập kỷ trước (từ 9% xuống 4%).

Chứng khoán giảm 10% từ đỉnh. Nó nghĩa là gì?

Ta đã nghe suốt hôm thứ Hai: Chỉ số S&P 500 đã giảm 10% từ đỉnh.

Nhưng nó có ý nghĩa gì không?

Bao nhiêu người bạn biết đu đỉnh bán đáy phiên thứ Hai? Ừ thì nhiều người có hoảng loạn thật, nhưng rất ít người đu đỉnh.

Phần lớn mua bình quân giá nếu đầu tư dài hạn. Tức là khi chứng khoán giảm, chúng giảm từ mức cao hơn mà bạn đã mua.

CNBC