Dù đúng hay sai Fed vẫn đang là người cầm trịch cuộc chơi lúc này

Tú Đỗ

Senior Economic Analyst

Điều quan trọng nhất đối với thị trường sẽ là động thái hành động của nhà điều hành bởi chính họ mới là người cầm trịch cuộc chơi lúc này

Đối với những nhà giao dịch hoặc phân tích thị trường tài chính, việc theo dõi đánh giá quan điểm điều hành của Fed chắc chắn là điều không thể thiếu. Và tất nhiên sẽ có những quan điểm trái chiều xung quanh vấn đề này. Đối với một số người, những quyết sách của Fed là gần như tuyệt đối chính xác và hiệu quả trong hơn một thập kỷ vừa qua nhưng một số khác lại cho rằng cơ quan này không làm được gì hơn ngoài việc làm phình to các bong bóng tài sản. Những gì diễn ra trong thực tế sẽ nằm đâu đó cân bằng ở giữa 2 thái cực trên. Tuy vậy, bất kể quan điểm của bạn về chính sách có mạnh mẽ như thế nào chăng nữa, nó sẽ không giúp ích nhiều trên thị trường tài chính này bởi sau cùng việc Fed "sẽ làm gì" sẽ quan trọng hơn rất nhiều so với việc "nên làm gì" với chính sách điều hành.

Bài phát biểu sau cuộc họp chính sách Tháng 4 đã phản ánh một sự chuyển tiếp quan trọng của nền kinh tế cũng như quan điểm nhận định của Fed đối với nó. Những dữ liệu kinh tế tích cực gần đây là rất khó để lờ đi và các thành viên Fed cũng đã thừa nhận điều này trong bình luận của mình. Hơn thế nữa, mức độ tin cậy cũng đã được cải thiện khi đã loại bỏ đi từ "đáng kể" khi nhắc tới rủi ro đối với nền kinh tế. Tương tự với đó, bài phát biểu cũng đề cập tới xu hướng tăng của lạm phát trong thời gian gần đây, dù vẫn cho rằng điều này được dẫn dắt bởi các yếu tố "tạm thời".

Trong thời gian tới, sẽ có 2 câu hỏi quan trọng đối với Fed: Điều gì sẽ tạo ra một sự "tiến bộ đáng kể" đối với nền kinh tế theo quan điểm của Fed? và điều gì sẽ khiến cơ quan này thực sự lo ngại về vấn đề lạm phát?

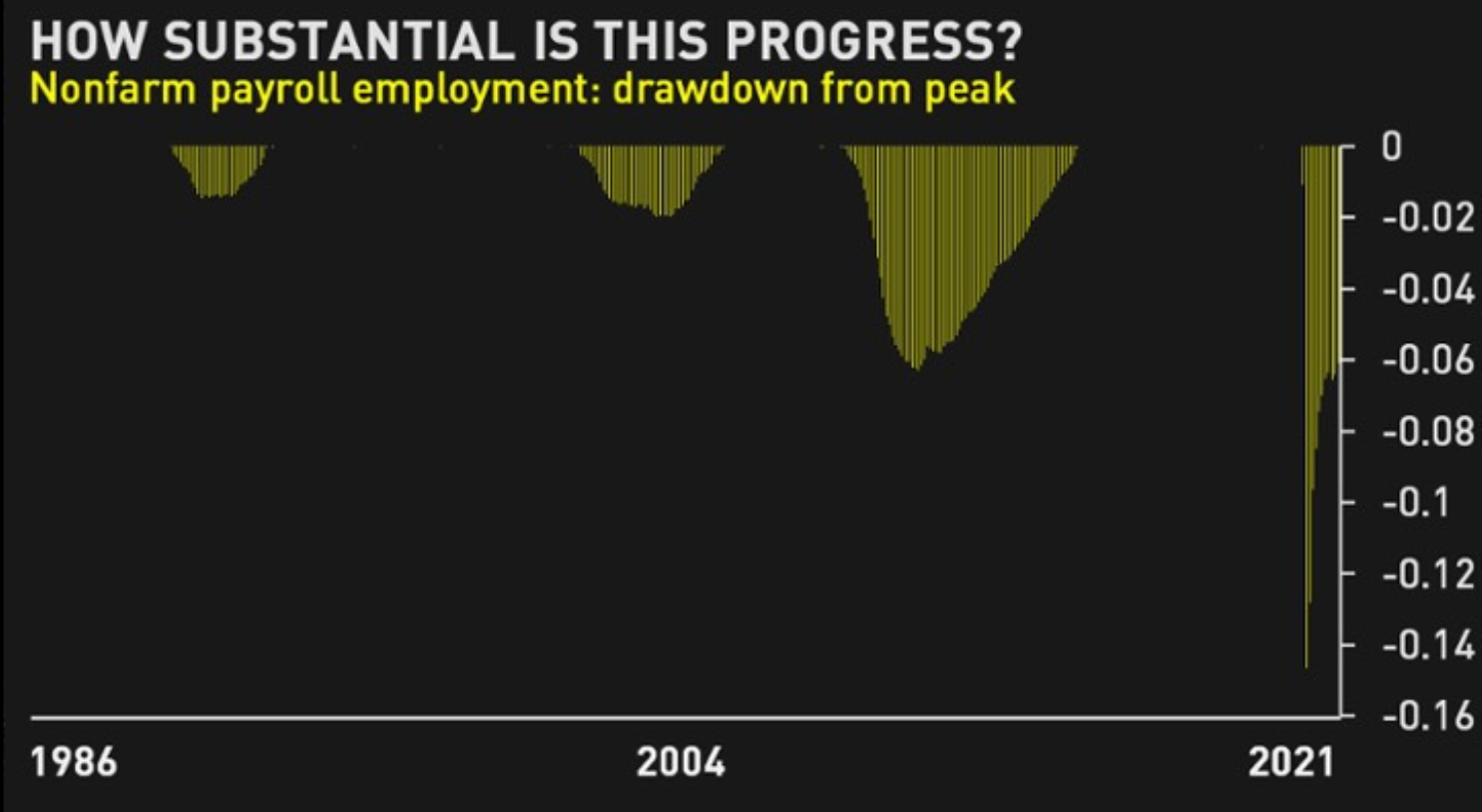

Để trả lời cho những câu hỏi trên, trước hết cần phải kiểm tra lại những định kiến cá nhân của bạn. Ví dụ, chúng ta có thể nghĩ rằng một tỷ lệ thất nghiệp bằng hoặc thấp hơn 5% sẽ thể hiện sự tiến triển đáng kể của nền kinh tế. Tuy nhiên, hãy lắng nghe kỹ quan điểm của nhà điều hành. Ông Jerome Powell trước đó đã hạ thấp tầm quan trọng của tỷ lệ thất nghiệp tới mức tự tính toán ra một tỷ lệ thất nghiệp của riêng mình để đánh giá tình hình của thị trường lao động. Thay vào đó, hãy tập trung hơn vào tình hình việc làm, đặc biệt là mức chênh lệch số lượng việc làm phi nông nghiệp so với mức đỉnh trước khủng hoảng Covid-19. Biến số này vẫn đang cho thấy nhiều dư địa để có thể cải thiện đáng kể trong thời gian tới.

Số lượng việc làm hiện vẫn đang thấp hơn khoảng 6.1% so với mức đỉnh trước khủng hoảng. Điều này khá tương đồng với tình hình thị trường lao động trong giai đoạn khủng hoảng tài chính 2008. Fed lần đầu tiên nhắc tới khái niệm "sự cải thiện đáng kể" trong phiên họp tháng 12 năm ngoái khi mức sụt giảm so với trước khủng hoảng là khoảng 6.4%, tương đương khoảng 10 triệu việc làm. Theo dự đoán của tôi, mức chênh lệch trên cần được thu hẹp ít nhất 60%, tương đương thêm khoảng 4.4 triệu việc làm so với mức công bố gần nhất, để có thể đạt được "sự cải thiện đáng kể" mà Fed mong muốn. Cần chú ý rằng đây có thể chỉ là con số tối thiểu. Biểu đồ dưới đây thể hiện mức chênh lệch việc làm so với mức đỉnh trước khủng hoảng tại thời điểm đầu của mỗi chu kỳ tăng lãi suất của Fed trong quá khứ.

Có thể thấy rằng Fed thường muốn thấy việc làm đạt đỉnh trước khi bắt đầu tăng lãi suất trở lại. Tới thời điểm hiện tại, gần như chắc chắn rằng việc mở cửa lại nền kinh tế sẽ thúc đẩy sự tăng trưởng lao động vượt mức "đáng kể" trong một vài quý tới. Tuy nhiên điều này nhiều khả năng sẽ chưa thể đạt được trong nửa đầu của năm 2021 này. Đối với lạm phát, Fed vẫn đang cho rằng áp lực chỉ đến từ các yếu tố ngắn hạn. Nhiều người có thể sẽ không đồng tình với điều này nhưng rốt cuộc quan điểm của nhà điều hành mới là điều quan trọng nhất.

Về phía cá nhân mình, tôi đã liên tục đưa ra những lời cảnh báo về lạm phát trong các bài viết trước đây và hiện vẫn giữ nguyên quan điểm đó. Theo tôi Fed nên bắt đầu thu hẹp nới lỏng trong năm nay và nghĩ tới việc tăng lãi suất trở lại trong năm 2022. Tuy vậy, tôi cũng hiểu rằng ý chí của các nhà điều hành mới là điều quan trọng nhất bởi họ vẫn đang là người cầm trịch cuộc chơi lúc này.

Cameron Crise, Bloomberg