Đồng Yên suy yếu khi giá năng lượng trở nên đắt đỏ

Phạm Quỳnh Anh

Junior Analyst

Giá khí đốt tự nhiên và giá than tăng đã ảnh hưởng đến đồng yên, trong khi Nhật Bản là nước nhập khẩu gần như tất cả nhiên liệu hóa thạch. Thương mại, chênh lệch lãi suất, tăng trưởng tương đối và thâm hụt ngân sách đã ảnh hưởng đến cặp tỷ giá JPY/USD như thế nào?

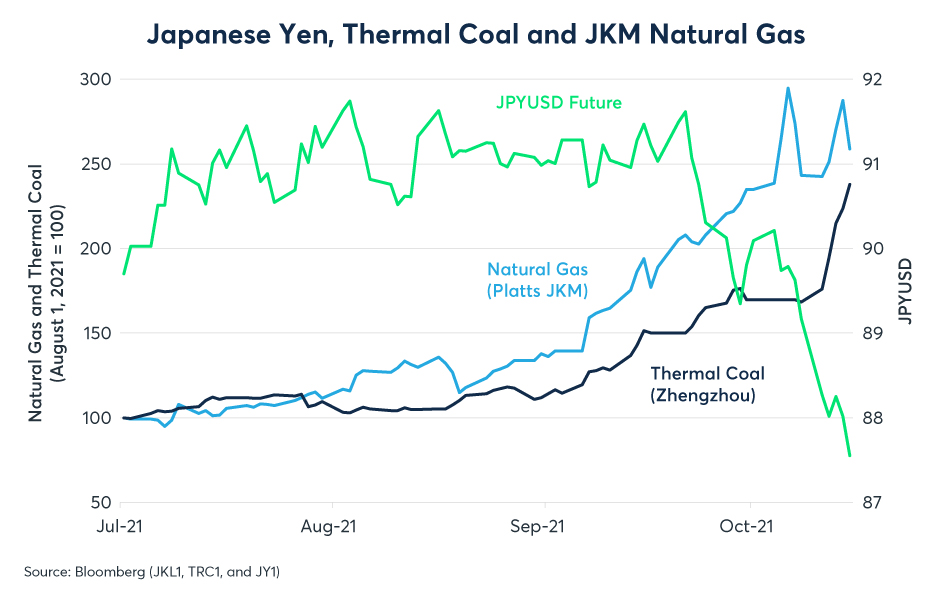

Kể từ ngày 21 tháng 9, đồng yên Nhật Bản (JPY) đã xuống giá mạnh so với đồng đô la Mỹ (USD). Giá than và khí đốt tự nhiên ở châu Á tăng hơn 200% có thể là một phần nguyên nhân cho sự mất giá này (Hình 1). Nhật Bản nhập khẩu 100% than và 98% dầu thô và khí đốt tự nhiên. Ba loại nhiên liệu hóa thạch này tạo ra tổng 76% điện năng của Nhật Bản. Do đó, chi phí năng lượng tăng tác động đến hai trong bốn yếu tố kinh tế vĩ mô ảnh hưởng đến tỷ giá hối đoái: cán cân thương mại và tốc độ tăng trưởng kinh tế tương đối.

Hình 1: Giá than và khí đốt tự nhiên tăng trên khắp châu Á dường như đang gây áp lực giảm lên đồng JPY

Ngoài cán cân thương mại và chênh lệch tăng trưởng kinh tế, có hai yếu tố vĩ mô khác là quy mô tương đối của thâm hụt tài khóa và trạng thái tương đối của chính sách tiền tệ, tác động đến giá trị đồng tiền. Thâm hụt thương mại hoặc thâm hụt ngân sách lớn hơn, chính sách tiền tệ nới lỏng và tăng trưởng chậm hơn có xu hướng kéo đồng tiền xuống thấp, trong khi thâm hụt thương mại và thâm hụt ngân sách nhỏ hơn, chính sách tiền tệ thắt chặt hơn và tăng trưởng kinh tế nhanh hơn có xu hướng đẩy chúng lên cao hơn. Cặp tỷ giá JPY/USD cũng không ngoại lệ đối với những quy tắc này.

Bức tranh thương mại và JPY/USD

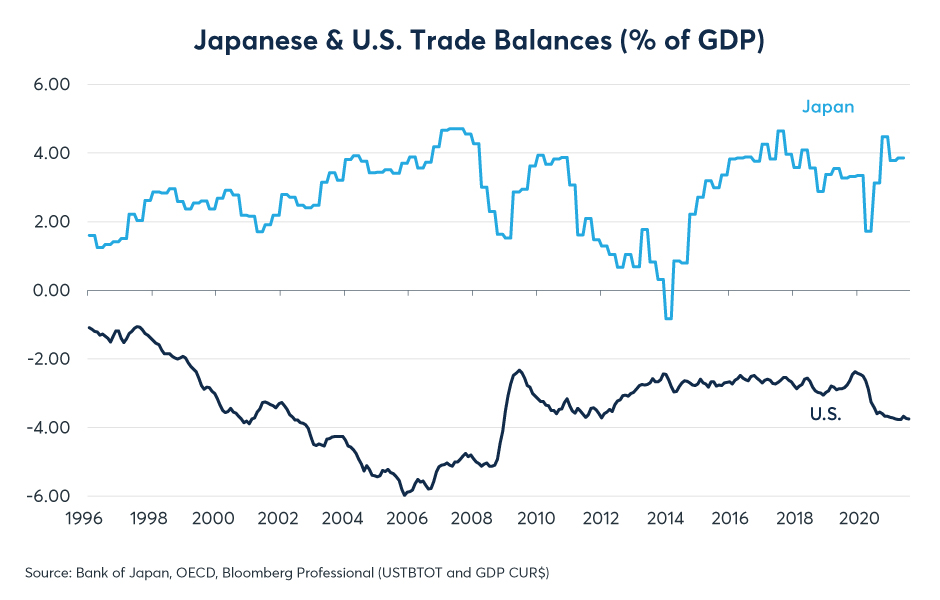

Ngoại trừ một thời gian ngắn năm 2014, Nhật Bản đã liên tục đạt thặng dư thương mại trong khi Hoa Kỳ thâm hụt thương mại liên tục trong vài thập kỷ qua (Hình 2).

Hình 2: Ngoại trừ năm 2014, Nhật Bản liên tiếp thặng dư cán cân thương mại

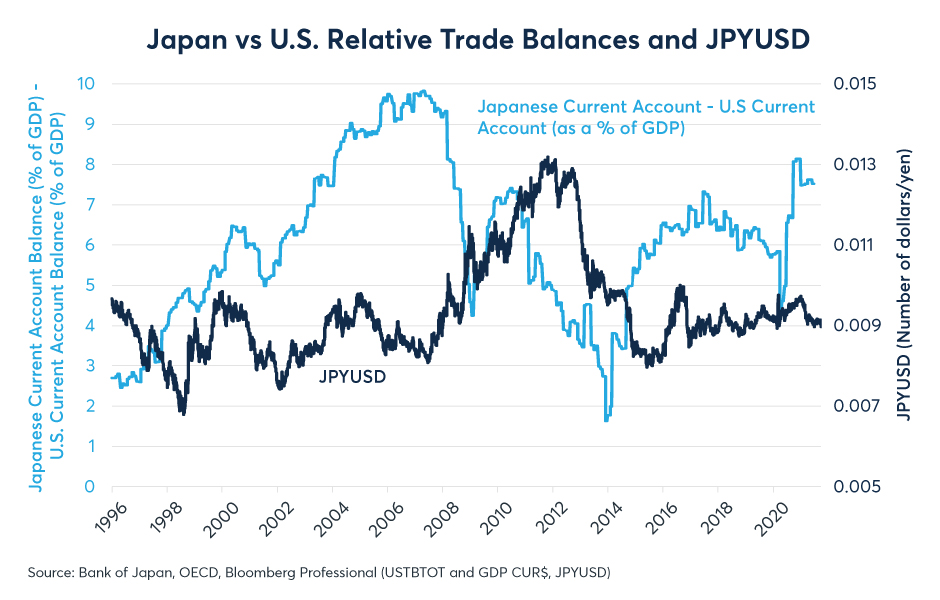

Từ năm 1996 đến năm 2007, thặng dư tài khoản vãng lai của Nhật Bản tăng, đồng thời mức thâm hụt tài khoản vãng lai của Hoa Kỳ cũng tăng lên. Đồng yên không cho thấy phản ứng mạnh mẽ với diễn biến này, có lẽ vì những lý do liên quan đến chính sách tiền tệ: lãi suất của Nhật Bản bị mắc kẹt ở mức xấp xỉ 0% trong khi lãi suất của Mỹ dao động từ 1% đến 5.25%.

Thời điểm ảnh hưởng của cán cân thương mại đối với cặp tỷ giá JPY/USD trở nên rõ ràng nhất là trong giai đoạn sau cuộc khủng hoảng tài chính toàn cầu. Cả lãi suất của Hoa Kỳ và Nhật Bản đều ở gần mức 0%, những thay đổi tương đối trong cán cân thương mại có ảnh hưởng rõ ràng hơn đến tiền tệ. Từ năm 2011 đến năm 2014, Nhật Bản chuyển từ thặng dư thương mại sang thâm hụt thương mại và với độ trễ khoảng 12 tháng, đồng JPY mất giá khoảng 38% so với USD (Hình 3).

Hình 3: Số dư tài khoản vãng lai là yếu tố dẫn dắt khi lãi suất của Hoa Kỳ và Nhật Bản gần bằng 0%

Kể từ năm 2014, việc một đồng tiền yếu hơn đã phát huy tác dụng, hàng hóa xuất khẩu của Nhật Bản trở nên cạnh tranh hơn, đồng thời khiến giá hàng hóa nhập khẩu ở Nhật Bản đắt hơn. Với việc Nhật Bản đạt được thặng dư thương mại trở lại và Hoa Kỳ tiếp tục thâm hụt tài khoản vãng lai, cặp tỷ giá USD/JPY đã tương đối ổn định kể từ đó.

Chính sách tiền tệ: Chênh lệch lãi suất và các mức độ khác nhau của chính sách nới lỏng định lượng (QE)

Vào đầu cuộc khủng hoảng tài chính toàn cầu năm 2008, thâm hụt thương mại của Hoa Kỳ và thặng dư thương mại của Nhật Bản giảm nhanh chóng. Nếu xem xét một cách tách biệt, người ta có thể mong đợi điều này sẽ làm suy yếu đồng yên so với đồng đô la, nhưng thay vào đó đồng yên lại mạnh lên, do tác động của chính sách tiền tệ của Hoa Kỳ áp đảo tác động của thương mại.

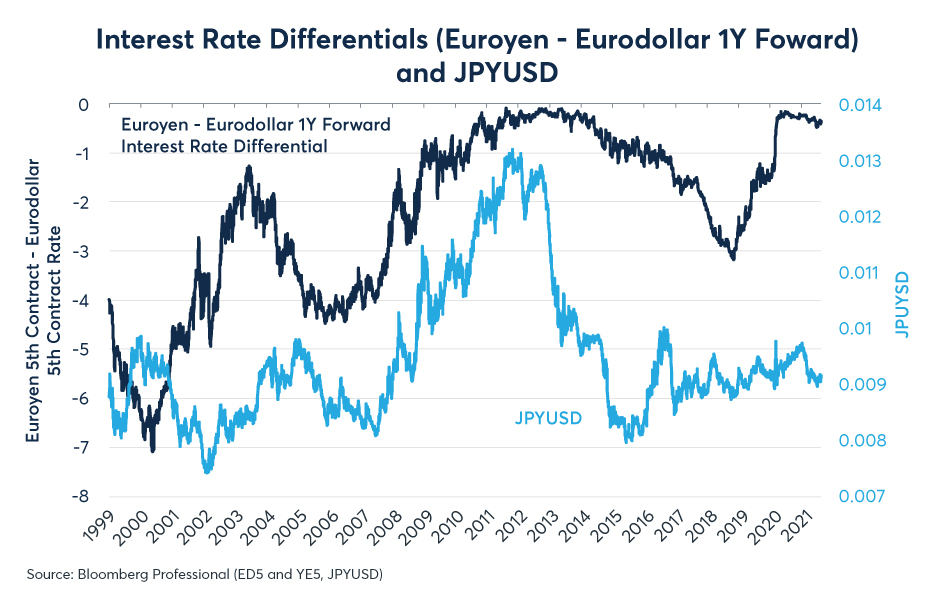

Trong cuộc khủng hoảng tài chính toàn cầu, lãi suất của Fed ở mức 5.25% so với mức 0.5% ở Nhật Bản. Do đó, khi cuộc khủng hoảng bắt đầu, Fed đã cắt giảm lãi suất 500 điểm cơ bản trong khi BoJ chỉ có thể cắt giảm bằng một phần mười. Điều này khiến JPY tăng vọt (Hình 4).

Hình 4: Chênh lệch lãi suất thường tác động đến tiền tệ

Từ năm 2009 đến năm 2015, cả Cục Dự trữ Liên bang (Fed) và BoJ đều bị mắc kẹt ở mức lãi suất 0%, thương mại đã trở thành tác nhân chính tác động cặp tiền tệ. Tuy nhiên, từ năm 2016 - 2018, Fed đã thắt chặt chính sách tiền tệ do BoJ giữ lãi suất ở mức thấp. Điều này dường như ngăn cản việc JPY lên giá so với USD ngay cả khi thặng dư thương mại của Nhật Bản tăng.

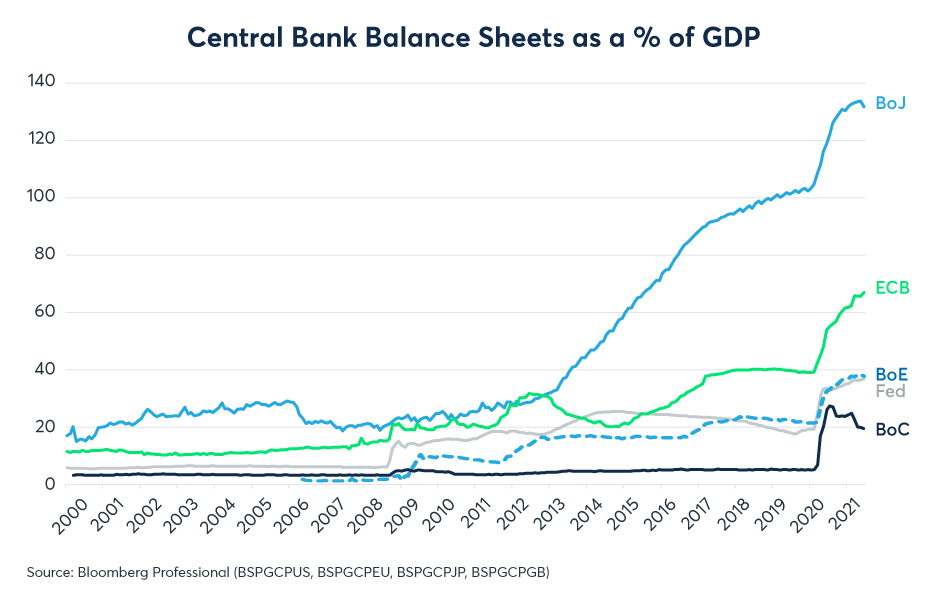

Chênh lệch lãi suất chỉ là một phần của chính sách tiền tệ. Nới lỏng định lượng là một động thái khác. BoJ đã tham gia vào chính sách nới lỏng định lượng trong những năm 2000 nhưng không thực sự mạnh tay cho đến khi Fed và Ngân hàng Trung ương Châu Âu (ECB) đưa nó trở thành xu hướng vào năm 2009. Từ năm 2009 đến 2012, chính sách nới lỏng định lượng của BoJ gần như đã cho thấy tác động tương đương so với các nước (Hình 5). Tuy nhiên, bắt đầu từ năm 2013, BoJ đã thực thi một chương trình nới lỏng định lượng chưa có tiền lệ về quy mô và phạm vi, kết quả là đã mở rộng bảng cân đối kế toán của họ lên hơn 130% GDP, lần lượt gần gấp đôi và gấp ba những gì ECB và Fed đã làm. BoJ cũng mua nhiều tài sản xếp hạng tín nhiệm thấp hơn. thậm chí đi xa đến mức mua cả các quỹ hoán đổi danh mục (ETFs) cổ phiếu.

Hình 5: BoJ khi tiến hành chính sách nới lỏng định lượng với quy mô chưa từng có

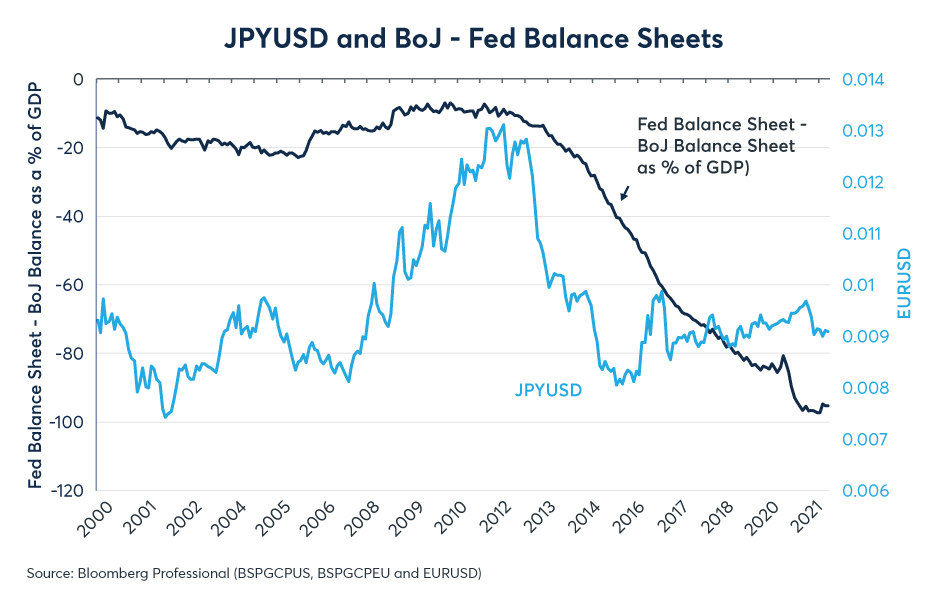

Tác động của chính sách nới lỏng định lượng của Nhật Bản đối với đồng yên chưa thực sự rõ ràng. Đồng JPY suy yếu trong giai đoạn 2013 - 2014 khi BoJ tăng cường gói nới lỏng định lượng (QE) của mình, cùng lúc với việc Fed cắt giảm việc sử dụng QE. Từ năm 2015 đến năm 2018, BoJ tiếp tục chương trình QE khi Fed bắt đầu thu hẹp bảng cân đối kế toán (Hình 6). Nhưng QE thường có vẻ giống như một chỉ báo chậm (chỉ báo đi sau biến động) của cặp tỷ giá JPY/USD hơn là một chỉ báo nhanh (chỉ báo mà tín hiệu luôn đi trước biến động) .

Hình 6: Quy mô của chương trình QE của BoJ có ngăn cản đồng yên mạnh lên không?

Ngoài việc thực hiện gói nới lỏng định lượng, BoJ cũng đã làm một điều mà Fed cho đến nay vẫn né tránh. Vào ngày 29 tháng 1 năm 2016, BoJ đã tiếp bước ECB và Ngân hàng Quốc gia Thụy Sĩ (SNB) trong việc thiết lập lãi suất tiền gửi âm. Ý tưởng đằng sau lãi suất âm rất đơn giản: việc bắt các nhà đầu tư phải trả tiền để được gửi tiền tại ngân hàng sẽ không khuyến khích việc gửi tiền, làm giảm giá trị của đồng tiền và từ đó khuyến khích đầu tư sản xuất, thúc đẩy sản lượng. Tuy vậy, điều ngược lại dường như đã xảy ra với cả ba loại tiền tệ. Đồng tiền tệ mạnh lên mà không cần bất kỳ động lực kinh tế rõ ràng nào. Giống như EUR và CHF, đồng JPY lên giá sau khi BoJ đưa lãi suất tiền gửi xuống âm vào cuối tháng 1 năm 2016 (Hình 7).

Hình 7: Có phải lãi suất âm đã vô tình thúc đẩy đồng yên?

Tuy nhiên, có một điều rõ ràng. Bất chấp QE và lãi suất âm, Nhật Bản vẫn đang trải qua tình trạng giảm phát ngay cả khi lạm phát tăng cao ở Hoa Kỳ và các nước khác. Ở Mỹ, Fed đã nói về việc ngưng gói nới lỏng định lượng và việc Fed tăng lãi suất đã được thị trường phản ánh vào đường cong lợi suất dự báo cho năm 2022 và 2023. Điều này không xảy ra ở Nhật Bản.

Tốc độ tăng trưởng kinh tế tương đối và thâm hụt ngân sách

Nguyên nhân có thể là do là lãi suất âm đánh thuế vào hệ thống ngân hàng (bởi các ngân hàng thương mại phải trả thêm tiền khi dự trữ tiền tại ngân hàng trung ương), và ngăn chặn nhiều hơn là thúc đẩy việc cho vay. Tốc độ tăng trưởng ở Châu Âu và Nhật Bản đã thấp hơn của Hoa Kỳ trong những năm gần đây mặc dù (hoặc có thể là do) lãi suất âm (Hình 8).

Không phải lúc nào điều này cũng xảy ra. Giữa sự kết thúc của hệ thống tỷ giá hối đoái neo cố định Bretton Woods vào năm 1971 và 1994, đồng yên đã tăng 340% so với đồng đô la. Trong những năm 1970 và 1980, tăng trưởng kinh tế Nhật Bản nhìn chung nhanh hơn nhiều so với Hoa Kỳ và chính trong giai đoạn này, Nhật Bản bắt đầu thặng dư tài khoản vãng lai khi Hoa Kỳ chìm ngày càng sâu vào thâm hụt thương mại.

Sự bùng nổ của bong bóng bất động sản vào đầu những năm 1990 đã làm thay đổi bức tranh của nền kinh tế. Tăng trưởng kinh tế Nhật Bản chậm lại ở mức thấp hơn nhiều so với Hoa Kỳ. Để bù đắp cho tốc độ tăng trưởng chậm lại, Nhật Bản bắt đầu tăng thâm hụt ngân sách từ 3 - 6% GDP trong thời kỳ mở rộng và thâm hụt 8 - 10% trong thời kỳ kinh tế suy thoái. Mức nợ công đã tăng từ 60% GDP năm 1989 lên hơn 200% GDP vào cuối những năm 2010. Việc thâm hụt ngân sách lớn, kéo dài và tăng trưởng kinh tế chậm rất có thể đã chống lại tác động của việc liên tục thặng dư thương mại ở Nhật Bản và ngăn cản đồng tiền lên giá.

CME Group