Doanh nghiệp Mỹ trong xu hướng tăng giá của đồng USD - Khi "quê hương là chùm khế ngọt"

Đặng Hải Phú

Junior Analyst

Không phải doanh nghiệp nào của Mỹ cũng hưởng lợi như nhau từ xu hướng mạnh lên của đồng bạc xanh

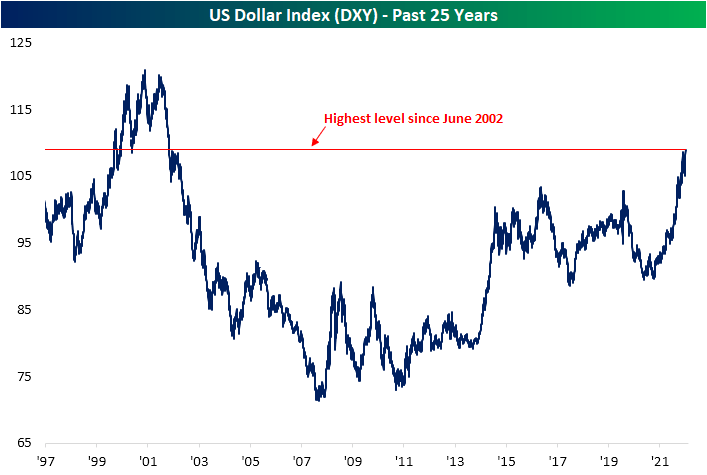

Chỉ số US Dollar Index (DXY) ở mức cao nhất trong vòng hơn 20 năm vào hôm thứ Hai vừa qua, nâng tổng mức tăng từ mức đáy hồi tháng 1/2021 lên +21.8%. Một lý do lớn cho điều này là do đồng Euro khi đã giảm về quanh mức ngang giá với đồng bạc xanh. Chỉ số DXY có tỷ trọng đồng EUR lên tới 57.6%, có nghĩa là sự biến động của tỷ giá EUR/USD ảnh hưởng phần lớn đến DXY. Như thể hiện trong biểu đồ bên dưới, chỉ số đô la vừa đạt mức cao nhất trong nhiều năm vào thứ Hai và quay trở lại mức vào đầu những năm 2000.

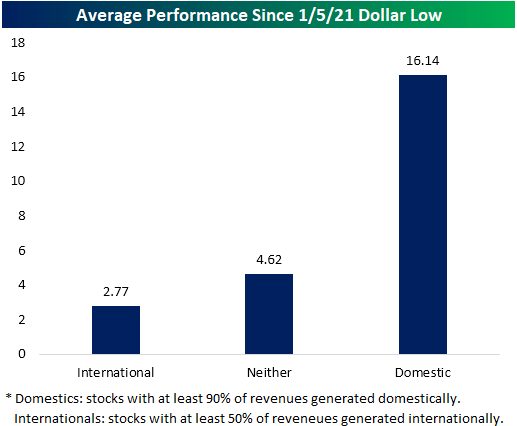

Đồng USD mạnh hơn sẽ làm tổn hại đến các công ty tạo ra phần lớn doanh thu của họ bên ngoài nước Mỹ và chúng ta đã thấy điều đó được phản ánh trên thị trường chứng khoán trong đợt tăng hơn 18 tháng của USD. Chúng tôi theo dõi tỷ lệ doanh thu theo địa lý đối với các cổ phiếu trong Russell 1.000 trong Cơ sở dữ liệu doanh thu quốc tế của chúng tôi. Dưới đây, chúng tôi hiển thị hiệu suất trung bình của 1000 cổ phiếu Russell tạo ra 50% trở lên doanh thu của họ bên ngoài nước Mỹ kể từ mức thấp của Chỉ số Đô la vào tháng 1 năm 2021. Chúng tôi cũng thống kê hiệu suất trung bình của 1.000 cổ phiếu Russell tạo ra hơn 90% doanh thu của họ trong nước, vốn sẽ được hưởng lợi từ đồng đô la mạnh hơn. Như biểu đồ chỉ ra, cổ phiếu "nội địa" trung bình trong Russell 1.000 đã tăng 16% trong đợt tăng giá này, trong khi nhóm cổ phiếu quốc tế (cổ phiếu có hơn một nửa doanh thu được tạo ra bên ngoài Hoa Kỳ) đã tăng ít hơn 3%. Đối với các cổ phiếu còn lại trong chỉ số không thuộc một trong hai nhóm này, mức tăng trung bình chỉ là 4.62%.

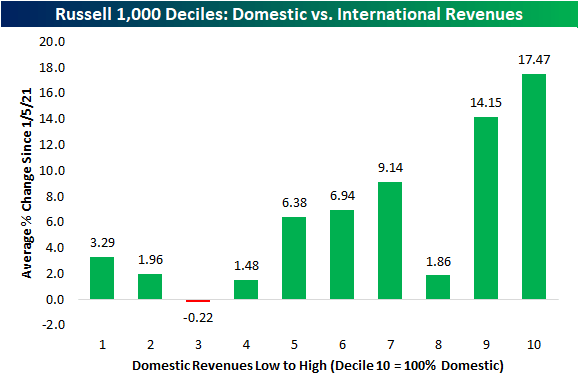

Để xem xét chi tiết hơn,chúng tôi chia Russell 1.000 thành các nhóm cổ phiếu có số lượng bằng nhau dựa trên tỷ lệ doanh thu quốc tế, với nhóm thứ 10 bao gồm các cổ phiếu có 100% doanh thu được tạo ra trong nước. Một lần nữa, những nhóm có thu nội địa cao lại tỏ ra vượt trội, với mức tăng của nhóm thứ 9 và thứ 10 lần lượt là 14.15% và 17.47%. Đầu còn lại của khảo sát chỉ chứng kiến mức tăng ở một chữ số thấp và thậm chí là một sự sụt giảm khiêm tốn 0.22% trong nhóm thứ ba.

Với tính chất của các lĩnh vực kinh doanh khác nhau, một số lĩnh vực đương nhiên sẽ có tỷ lệ doanh thu trong nước/quốc tế lớn hơn các lĩnh vực khác. Ví dụ như các doanh nghiệp Tiện ích và Bất động sản hoạt động phần lớn ở Hoa Kỳ có gần như tất cả doanh thu của họ được tạo ra trong nước. Đồng thời, hai nhóm ngành phòng thủ này cũng hoạt động hiệu quả nhất kể từ khi đồng đô la tạo đáy. Nhóm ngành Năng lượng đã mang lại lợi nhuận cao hơn nhiều so với bất kỳ lĩnh vực nào khác, trong khi nó cũng có tỷ lệ doanh thu nội địa cao thứ tư sau Tài chính. Ngành Vật liệu và Công nghệ có tỷ trọng doanh thu thấp nhất được tạo ra trong biên giới Hoa Kỳ, lợi nhuận của các doanh nghiệp này kể từ tháng 1 năm ngoái cũng chỉ ở mức trung bình.

Seeking Alpha