Diễn biến kì quặc trên thị trường vàng và trái phiếu kho bạc - Phần 1

Serie bài viết này tập trung vào những diễn biến kỳ lạ gần đây trên thị trường Trái phiếu Kho bạc và kim loại quý, hai tài sản có mối tương quan về lợi suất.

Thị trường trái phiếu Kho bạc đang thể hiện những diễn biến kỳ quặc, có thể được giải thích một phần là do sự can thiệp của Cục Dự trữ Liên bang lên thị trường. Giá kim loại quý sẽ gặp nhiều bất ổn trong ngắn hạn do khả năng tăng lãi suất thực tế. Việc phân tích danh mục đầu tư cập nhật mới nhất của Berkshire chỉ mang tính giải trí.

1. Thị trường trái phiếu Kho bạc diễn biến kỳ quặc

Trong lịch sử, thị trường trái phiếu đã từng được gọi là “tiền thông minh” bởi vì nó chủ yếu được giao dịch bởi các nhà đầu tư tổ chức hơn là các nhà đầu tư nhỏ lẻ. Thị trường này tập trung nhiều hơn vào toán học và trong ngắn hạn hơn là thiên về cảm xúc hoặc dự báo trong dài hạn, và do đó có xu hướng hấp dẫn hơn thị trường chứng khoán, ít nhất là trong giai đoạn chuyển tiếp các chu kì kinh tế.

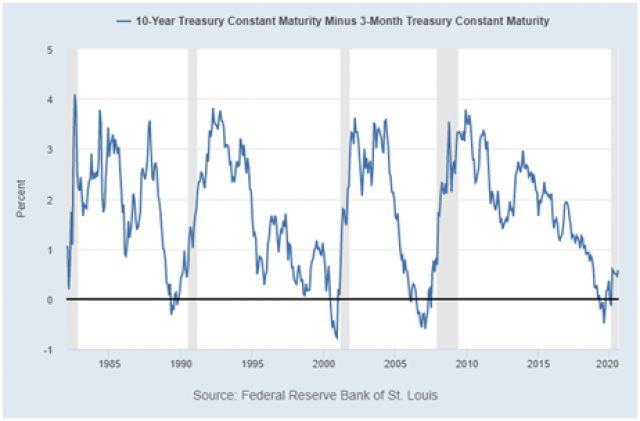

Một ví dụ điển hình là sự đảo ngược của đường cong chênh lệch lợi suất trái phiếu Kho bạc (lợi suất 10 năm trừ đi lợi suất 3 tháng) đã đi trước một số cuộc suy thoái trước đây của Hoa Kỳ một thời gian và không có sai sót hoặc nhầm lẫn. Nói cách khác, thị trường trái phiếu Kho bạc luôn biết trước những gì Cục Dự trữ Liên bang sẽ làm đối với lãi suất, dựa trên các dữ liệu kinh tế phổ biến.

Nói một cách dễ hiểu, các nhà đầu tư trái phiếu tích trữ trái phiếu Kho bạc trong dài hạn khi họ dự đoán tăng trưởng kinh tế trở nên chậm hơn và lạm phát thấp hơn, và bán ra nếu họ kì vọng tăng trưởng kinh tế tốt hơn và lạm phát cao hơn.

Trong bốn thập kỷ qua, tốc độ tăng trưởng kinh tế và mức độ lạm phát có xu hướng tương quan với nhau. Vì vậy, thị trường trái phiếu sẽ cho chúng ta biết tăng trưởng kinh tế và lạm phát đang hướng lên, hay tăng trưởng kinh tế và lạm phát đang hướng xuống. Chúng ta đã không thấy một giai đoạn lạm phát đi kèm đình trệ đáng chú ý nào xảy ra (lạm phát cao đi kèm với tăng trưởng thấp) kể từ những năm 1970 (mặc dù tôi coi điều này là rủi ro cho nền kinh tế trong những năm 2020).

Trong vài chu kỳ kinh tế vừa qua, các nhà đầu tư cổ phiếu đã nắm bắt được cách các các nhà đầu tư trái phiếu sử dụng tiền thông minh ra sao và đã tham chiếu đường cong lợi suất hoặc các động thái khác trên thị trường trái phiếu như các chỉ số chỉ báo hàng đầu về những gì có thể xảy ra với thị trường cổ phiếu trong tương lai.

Tuy nhiên, điều gì sẽ xảy ra nếu Cục Dự trữ Liên bang can thiệp vào thị trường trái phiếu Kho bạc? Liệu chúng ta có thể tin tưởng vào những gì mà lợi suất trái phiếu Kho bạc đang thể hiện ra ngoài cho chúng ta biết, nếu Cục Dự trữ Liên bang là người mua trái phiếu kho bạc nhiều nhất và sử dụng kết hợp mua bán kỳ hạn và mua liên tục để ổn định lợi suất và đảm bảo tính thanh khoản trên thị trường đó?

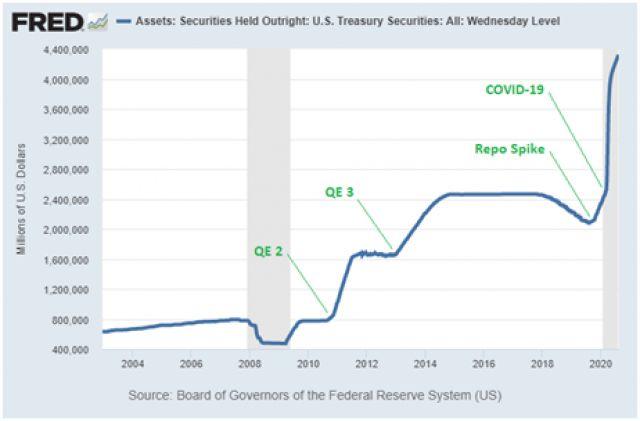

Kể từ khi lãi suất repo tăng đột biến vào tháng 9 năm 2019 và đặc biệt là trong giai đoạn kích thích tài khóa sau đại dịch vào năm 2020, Cục Dự trữ Liên bang đã chuyển sang chính sách tiền tệ nới lỏng, có nghĩa họ tạo ra tiền đô la mới để mua trái phiếu kho bạc thông qua việc sử dụng các ngân hàng đại lý chính làm trung gian.

Nếu chúng ta vẽ đường cong lợi suất vào đầu quý 4 năm 2019, tức là một vài tuần sau đợt lãi suất repo tăng đột biến, thì kể từ đó, đã có ít nhất 4 nghìn tỷ đô la trái phiếu kho bạc đã được phát hành ròng, trong đó Cục Dự trữ Liên bang Mỹ đã mua khoảng 2.2 nghìn tỷ đô la trái phiếu Kho bạc, chiếm hơn một nửa số phát hành ròng.

Trên thực tế, Fed đã tích lũy nhiều trái phiếu Kho bạc hơn kể từ đầu quý 4 năm 2019 so với toàn bộ khu vực nước ngoài tích lũy trong 8 năm qua kể từ năm 2012.

Vì vậy, có thể hiểu là chúng ta đang ăn những món ăn mà mình tự làm ra; Cục Dự trữ Liên bang Mỹ là người mua nợ của chính phủ liên bang Hoa Kỳ nhiều nhất và họ in tiền đô la mới để làm điều đó.

Thực tế này nói lên điều gì? Điều này liệu có làm mất đi vai trò của thị trường trái phiếu trong việc dự báo các tín hiệu của thị trường, vì thị trường trái phiếu tư nhân hấp thụ ít hơn 50% tổng số phát hành mới trong đợt phát hành trái phiếu Kho bạc gần đây, trong khi một tổ chức bán chính phủ lại là người mua hơn một nửa số đó. Trái phiếu kho bạc đã tài trợ cho bối cảnh chi tiêu tài khóa lớn nhất kể từ Thế chiến II? Chúng ta sẽ quay lại phân tích điều này ngay sau đây, nhưng trước tiên hãy xem xét các luận điểm đối lập.

2. Nới lỏng Định lượng và Lãi suất Trái phiếu Kho bạc

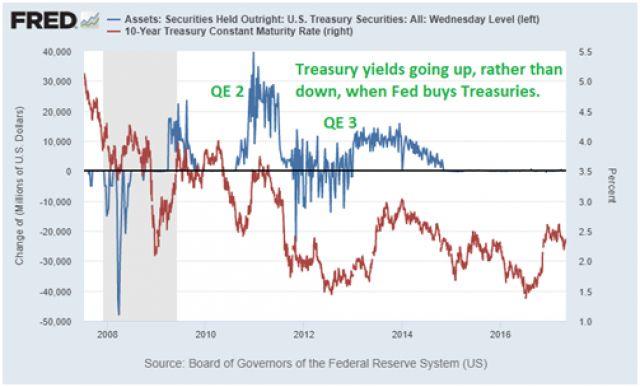

Một số nhà phân tích nhanh chóng chỉ ra rằng khi Fed mua trái phiếu Kho bạc, điều đó không có nghĩa là lợi suất nhất thiết phải bị giảm xuống.

Trong giai đoạn nới lỏng định lượng trên thị trường Kho bạc từ cuối năm 2010 đến cuối năm 2014, lợi suất trái phiếu kho bạc có xu hướng tăng khi Fed mua chúng, điều này là phản trực quan. Người ta sẽ giả định rằng với việc Fed là người mua cận biên nhân tạo trên một thị trường tư nhân khác, việc mua trái phiếu kho bạc của Fed sẽ di chuyển phương trình đường cung/cầu theo hướng có lợi cho nhu cầu, và do đó khiến giá trái phiếu tăng và lợi suất giảm. Điều này không thể giải thích cho trường hợp dưới:

Nguồn: St. Louis Fed

Tuy nhiên, tôi nghĩ điều quan trọng là phải hiểu lý do tại sao Fed mua vào trái phiếu tại bất kỳ thời điểm nào, cũng như lưu ý mức độ mua của họ. Đặc biệt là trong giai đoạn 2010-2014, Fed đã mua trái phiếu Kho bạc một cách tùy chọn để tăng hiệu ứng tài sản (wealth effect - sự điều chỉnh tiêu dùng của cá nhân khi thấy giá trị tài sản của mình thay đổi), cung cấp thêm thanh khoản và tái cấp vốn cho hệ thống ngân hàng.Tỷ lệ nợ liên bang trên GDP của Hoa Kỳ khi đó vẫn ở mức khá vừa phải sau khi chính phủ liên bang vừa bước qua cuộc khủng hoảng tài chính toàn cầu năm 2008 với mức 65% nợ liên bang tính theo tỷ lệ phần trăm GDP, khu vực nước ngoài khi đó vẫn đang tăng cường mua trái phiếu Kho bạc vì đồng đô la tương đối yếu (tại thời điểm đó khu vực nước ngoài có xu hướng mua nhiều trái phiếu Kho bạc hơn).

Trong những năm sau cuộc khủng hoảng, Fed đã mua trái phiếu Kho bạc để tăng tính thanh khoản bằng cách tái cấp vốn cho các ngân hàng và những tổ chức nắm giữ nhiều trái phiếu kho bạc. Lãi suất trái phiếu kho bạc tăng cùng với tăng trưởng kinh tế, đây là điều bình thường.

Tốc độ mua trái phiếu Kho bạc của Fed vào thời điểm đó là khoảng 500-1,000 tỷ đô la hàng năm, tốc độ này trải dài trong hai giai đoạn khác nhau. Một thời kỳ ngắn hơn một năm một chút, và một thời kỳ dài hơn. Kết quả là trong khoảng thời gian 4 năm từ cuối năm 2010 đến cuối năm 2014, họ đã mua vào khoảng 1.6 nghìn tỷ đô la trái phiếu Kho bạc.

Tuy nhiên, giai đoạn 2019 và 2020 lại là một vấn đề khác. Người nước ngoài hầu như không tích lũy trái phiếu Kho bạc kể từ năm 2015, điều này thường xảy ra trong môi trường đồng đô la mạnh, có nghĩa là bảng cân đối kế toán trong nước (lương hưu, công ty bảo hiểm, quỹ tương hỗ, quỹ đầu cơ, tập đoàn và ngân hàng) phải tài trợ cho thâm hụt liên bang của Hoa Kỳ và sự thâm hụt bắt đầu phát triển nhanh chóng trong những năm gần đây ngay cả khi nền kinh tế đang trong giai đoạn mở rộng.

Hoa Kỳ đã hết dư địa trong bảng cân đối kế toán để nắm giữ lượng khối lượng ngày càng tăng của trái phiếu Kho bạc vào cuối năm 2019 và phải đối mặt với đợt tăng mạnh của lãi suất repo vào tháng 9 năm 2019, vì vậy Cục Dự trữ Liên bang phải đóng vai trò là người mua trái phiếu kho bạc chính. Nói cách khác, họ đã mạo hiểm tài trợ cho thâm hụt ngân sách trong trong giai đoạn kinh tế mở rộng.

Sau đó, đại dịch COVID-19 đã ập đến, với cú sốc thất nghiệp lớn nhất kể từ sau cuộc Đại suy thoái, và là ví dụ hiện đại nhất về các nỗ lực hỗ trợ thanh khoản và chi tiêu tài khóa của chính phủ tính theo tỷ lệ phần trăm GDP để phản ứng với cú sốc thất nghiệp đó. Tất cả số tiền cho chi tiêu tài khóa này phải đến từ một nơi nào đó và thị trường trái phiếu Kho bạc tư nhân không đủ để tài trợ, do đó, một phần đáng kể đến từ Cục Dự trữ Liên bang thông qua việc tạo ra đồng đô la mới.

Cho dù bạn muốn gọi đó là tình trạng thiếu hụt đồng đô la hay dư cung trái phiếu kho bạc phát hành mới, điều đó có nghĩa là không có đủ tiền đô la trong hệ thống để mua một khối lượng cực kì lớn (và ngày một nhiều hơn) trái phiếu kho bạc.

Vì vậy, giai đoạn gần đây Fed đã mua một lượng lớn trái phiếu Kho bạc mới phát hành thông việc tạo ra đồng đô la mới để giữ cho lãi suất ổn định và giữ tính thanh khoản cao cho thị trường trái phiếu Kho bạc, trong bối cảnh không có đủ người mua thực sự, điều này khá khác với QE với mục đích để bơm thêm thanh khoản và tăng hiệu ứng thu nhập. Khoảng thời gian này, Fed mua trái phiếu Kho bạc với tốc độ nhanh hơn rất nhiều vì những lý do khác nhau.

Điều này giúp giữ cho lợi suất thấp hơn so với việc để thị trường tự khớp giữa việc dư cung trái phiếu Kho bạc và thiếu hụt đồng đô la, thông qua cơ chế hấp thụ bớt một phần lớn nguồn cung trái phiếu Kho bạc bổ sung đó ra khỏi thị trường bằng việc tạo ra đồng đô la mới và giúp cho thị trường trái phiếu Kho bạc định giá một cách thực chất số lượng còn lại.

3. Kiểm soát đường cong lợi suất không chính thức vào năm 2020

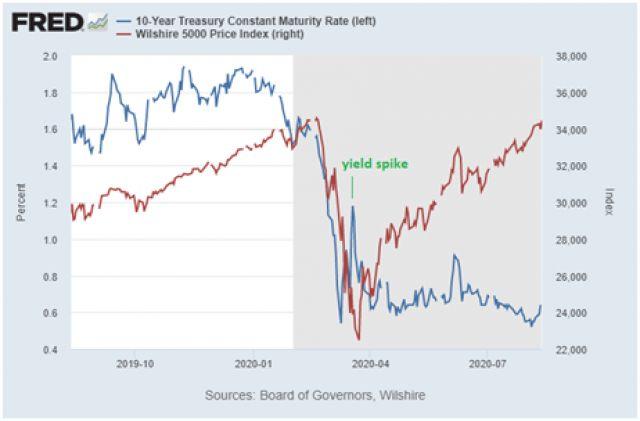

Trong đợt bán tháo giữa tháng 3 năm 2020, chúng tôi đã thấy một hiện tượng bất thường. Thị trường trái phiếu Kho bạc đã sụp đổ trong một thời gian ngắn cùng với việc thị trường chứng khoán bước vào thời điểm tồi tệ nhất, khi đó các nhà đầu tư đã bán Trái phiếu dài hạn khiến giá của chúng đi xuống, thị trường trái phiếu Kho bạc trở nên kém thanh khoản (chênh lệch giá mua / bán cực kỳ rộng) và lãi suất tăng mạnh từ mức thấp trước đó (vì khi giá trái phiếu giảm, lãi suất trái phiếu tăng).

Người ta đã nghĩ rằng đây chính xác là thời điểm mà một nhà đầu tư muốn sở hữu trái phiếu kho bạc “không có rủi ro” như là hầm trú ẩn an toàn, nhưng khi mọi thứ trở nên thực sự nghiêm trọng vào giữa tháng 3, điều đó đã không xảy ra. Và nó không thực sự là một sự lựa chọn; đó là một bài toán nan giải.

Thị trường trái phiếu Kho bạc đã phản ánh trước một cách chính xác sự bất ổn kinh tế và sự sụp đổ thị trường cổ phiếu với việc giá trái phiếu kho bạc tăng (và do đó lợi tức giảm) do bởi việc suy giảm nhu cầu vào tháng Hai và đầu tháng Ba, nhưng sự sụp đổ vào giữa tháng Ba là quá tồi tệ, và đồng đô la tăng vọt mạnh đến mức khu vực nước ngoài đã bán 250 tỷ đô la trái phiếu Kho bạc trong một khoảng thời gian ngắn, và các quỹ đầu cơ sử dụng đòn bẩy cũng gặp khó khăn và phải bán ra trái phiếu.

Mọi thứ đột nhiên xoay quanh việc nhận lại tiền đô la, ngay cả khi điều đó có nghĩa là bán trái phiếu Kho bạc để lấy lại đô la. Nhiều người nghĩ trái phiếu Kho bạc và đồng đô la về cơ bản là giống nhau, nhưng tại những thời điểm thực sự quan trọng, trái phiếu Kho bạc không giống như đồng đô la và cần phải bán đi để thu về đô la.

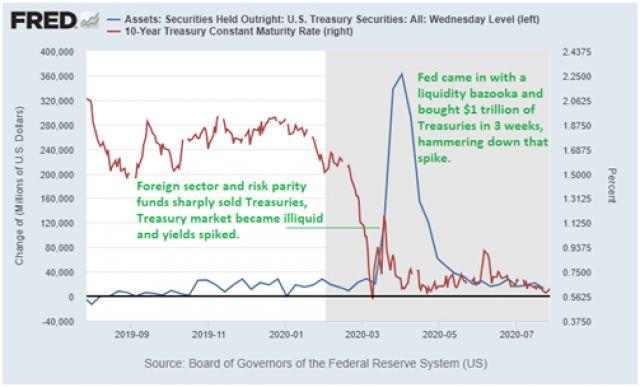

Vì vậy, giá bán trái phiếu kho bạc đột nhiên đảo ngược xu hướng tăng thành giảm, và lợi suất của chúng nhanh chóng tăng gấp đôi (đường màu xanh bên dưới) từ mức thấp đó trong vòng vài ngày khi thị trường chứng khoán (đường màu đỏ) tiếp tục đi xuống. Đó là một sự bùng nổ:

Nguồn: St. Louis Fed

Tuy nhiên, sự gia tăng lãi suất đó chỉ là phần nổi của tảng băng trôi. Đây chỉ là phần dễ hiển thị trên biểu đồ. Phần nghiêm trọng hơn là thanh khoản trên thị trường trái phiếu Kho bạc đã cạn kiệt. Thị trường trái phiếu Kho bạc đã từng có thanh khoản cực kì tốt, nhưng trong thời gian tăng đột biến đó, thanh khoản cạn kiệt và chênh lệch giá mua / bán trở nên rất rộng. Lãi suất trái phiếu kho bạc biến động mạnh; trái phiếu Kho bạc đã có những ngày tốt nhất và những ngày tồi tệ nhất trong lịch sử hiện đại ngay tại khoảng thời gian đó.

Tuy nhiên, Cục Dự trữ Liên bang là người cho vay cuối cùng. Khi thị trường trái phiếu Kho bạc trở nên kém thanh khoản và lãi suất bắt đầu tăng đột biến với biến động kỷ lục, Fed đã liên tục thông cáo báo chí công khai và bắt đầu mua 75 tỷ USD trái phiếu Kho bạc mỗi ngày để cung cấp thanh khoản cho thị trường, khắc phục sự lệch pha lớn giữa người bán và người mua trên thị trường trái phiếu Kho bạc.

Fed đã kết thúc việc mua hơn 1 nghìn tỷ USD trái phiếu kho bạc trong vòng 3 tuần để khắc phục tình trạng kém thanh khoản của thị trường và giảm bớt mức tăng đột biến đó. Đường màu đỏ là lãi suất trái phiếu Kho bạc kỳ hạn 10 năm và đường màu xanh là lượng mua trái phiếu Kho bạc hàng tuần của Fed:

Fed đã mô tả điều đó khá rõ ràng trong cuộc họp khẩn cấp vào tháng 3 và cuộc họp vào tháng 4 sau đó.

4. Nội dung trong cuộc họp Tháng 3:

Thị trường trái phiếu Kho bạc đã nhiều ngày liên tiếp rơi vào tình trạng nghiêm trọng, các bên tham gia thị trường đã phản ánh rằng thanh khoản thị trường sụt giảm nghiêm trọng. Một số đại lý sơ cấp cảm thấy đặc biệt khó khăn trong việc tạo lập thị trường giao dịch trái phiếu kho bạc và báo cáo rằng phân khúc thị trường này đã không còn hoạt động hiệu quả. Sự gián đoạn trong khâu trung gian này một phần là do việc bán tháo trái phiếu Kho bạc bất kể trái phiếu mới phát hành hay trái phiếu có thanh khoản nhất.

5. Và đây là hai đoạn trích từ cuộc họp Tháng 4:

Thị trường trái phiếu kho bạc đã trải qua những biến động cực mạnh vào giữa tháng 3 và thanh khoản thị trường bị suy giảm đáng kể khi các nhà đầu tư bán ra khối lượng lớn trái phiếu Kho bạc trung và dài hạn. Sau khoảng thời gian Cục Dự trữ Liên bang đã mua trái phiếu Kho bạc và Chứng khoán đảm bảo bằng thế chấp MBS một cách hối hả, tính thanh khoản của thị trường trái phiếu Kho bạc dần được cải thiện trong thời gian còn lại của tháng và lãi suất trái phiếu Kho bạc trở nên ít biến động hơn. Mặc dù thanh khoản thị trường vẫn thấp và chênh lệch giá mua bán của trái phiếu đã phát hành và trái phiếu dài hạn mới phát hành vẫn tăng, chênh lệch giá mua bán đối với trái phiếu ngắn hạn mới phát hành đã giảm xuống mức gần bằng đầu năm.

Một số người tham gia thị trường nhận xét rằng chương trình mua trái phiếu Kho bạc này có thể được sử dụng trong tương lai để giữ lãi suất hạn ở mức thấp. Họ cũng lưu ý rằng bảng cân đối kế toán có thể được sử dụng như là một chỉ báo trước của Ủy ban về đường đi của lãi suất quỹ liên bang thông qua việc Cục Dự trữ Liên bang mua trái phiếu Kho bạc với quy mô cần thiết để giữ cho lãi suất trái phiếu Kho bạc ở các kỳ hạn ngắn đến trung hạn nằm trong giới hạn xác định trong một khoảng thời gian.

Kể từ đó, Fed đã giảm dần chương trình mua trái phiếu Kho bạc từ mức cao nhất là 75 tỷ USD mỗi ngày, mặc dù họ vẫn đang mua với tỷ lệ ngang ngửa với các phiên bản trước đó của gói QE, ở mức 40-80 tỷ USD mỗi tháng.

Ngoài ra, Fed đã thảo luận về việc thực hiện kiểm soát đường cong lợi suất chính thức, có nghĩa là Fed sẽ giới hạn lãi suất trái phiếu Kho bạc dưới một mức quy định bằng cách mua số lượng Kho bạc cần thiết để giữ lãi suất không tăng quá giới hạn đó. Họ đưa ra chính sách tiềm năng này lần đầu tiên vào năm 2019, nhưng đợt phát hành kỷ lục trái phiếu Kho bạc đã khiến điều này trở thành vấn đề trọng tâm trong các cuộc thảo luận vào năm 2020.

6. Dưới đây là các đoạn trích từ cuộc họp tháng 6 của Fed về chủ đề này:

Cuộc họp lần thứ hai đã xem xét các chính sách giới hạn hoặc lãi suất mục tiêu (YCT) mà Cục Dự trữ Liên bang đã tuân thủ trong và sau Thế chiến thứ hai, điều mà Ngân hàng Nhật Bản và Ngân hàng Dự trữ Úc hiện đang áp dụng. Ba kinh nghiệm này minh họa cho các loại chính sách YCT khác nhau:

Trong Thế chiến thứ hai, Cục Dự trữ Liên bang đã giới hạn lãi suất trên toàn đường cong để giữ cho chi phí vay của trái phiếu Kho bạc ở mức thấp và ổn định.

Kể từ năm 2016, Ngân hàng Trung ương Nhật Bản đã đặt mục tiêu lãi suất kỳ hạn 10 năm để có thể có room tiếp tục phát hành mới trong khi hạn chế khả năng làm phẳng quá mức đường cong lợi suất;

Kể từ tháng 3 năm 2020, Ngân hàng Dự trữ Úc đã đặt ra mục tiêu tiêu lãi suất trong ba năm, với mục đích cung cấp chỉ báo cho các ngân hàng về lãi suất chính sách và tác động đến lãi suất tài trợ cho phần lớn nền kinh tế Úc.

Ba kinh nghiệm minh họa ở trên cho thấy rằng các chính sách YCT đáng tin cậy có thể kiểm soát lãi suất trái phiếu chính phủ, làm chỉ báo cho lãi suất khu vực tư nhân và, nếu không muốn áp dụng chính sách YCT nữa thì không cần yêu cầu ngân hàng trung ương mua một lượng lớn nợ chính phủ.

Nhưng biên bản cuộc họp cũng nhấn mạnh rằng chính sách YCT yêu cầu ngân hàng trung ương mua một lượng rất lớn nợ chính phủ trong một số trường hợp nhất định — một kịch bản đã có tại Hoa Kỳ vào những năm 1940 — và khả năng rằng, theo chính sách YCT, các mục tiêu của chính sách tiền tệ có thể mâu thuẫn với các mục tiêu quản lý nợ công, điều này có thể gây rủi ro cho tính độc lập của ngân hàng trung ương.

Trong cuộc thảo luận của Fed về hướng dẫn mua tài sản quy mô lớn, các đại biểu đồng ý rằng Ủy ban đã có nhiều kinh nghiệm với các công cụ này, rằng chúng đã hoạt động hiệu quả sau cuộc suy thoái trước đó, và chúng đã trở thành bộ phận quan trọng của bộ công cụ chính sách tiền tệ, và do đó, chúng đóng vai trò quan trọng trong việc hỗ trợ đạt được các mục tiêu về việc làm và ổn định giá cả của Ủy ban.Nhiều người tham gia lưu ý rằng nền kinh tế có khả năng cần sự hỗ trợ từ chính sách tiền tệ mang tính thích ứng cao và điều quan trọng là trong những tháng tới, Ủy ban phải cung cấp một hướng có thể có của lãi suất quỹ liên bang và việc mua tài sản một cách rõ ràng hơn. Những người tham gia thường bày tỏ sự ủng hộ đối với hướng dẫn chuyển tiếp này.

Một số người tham gia đã khá quan tâm tới kết quả của các kịch bản lạm phát có thể dẫn đến việc lãi suất vượt quá mục tiêu lạm phát dài hạn của Ủy ban nhưng biến động lạm phát sẽ nằm trong biên độ 2%. Các kịch bản này giúp củng cố độ tin cậy của lạm phát mục tiêuvới biên độ 2% của Ủy ban và có khả năng ngăn chặn việc chấm dứt một số chính sách tiền tệ một cách quá sớm.

Những người tham gia đồng ý rằng các chương trình mua tài sản có thể thúc đẩy các chính sách tài chính một cách phù hợp thông qua việc gây áp lực giảm phần bù lãi suất và và lãi suất trong dài hạn. Một số người tham gia họp nhận xét rằng việc giảm lãi suất trung lập (neutral rate of interest) và phần bù lãi suất trong thập kỷ qua và việc lãi suất dài hạn duy trì ở mức thấp trong nhiều năm là những hạn chế đối của việc mua tài sản trong môi trường hiện tại và họ lưu ý rằng những hạn chế này không đáng lo ngại khi Ủy ban thực hiện các chương trình như vậy trong bối cảnh xảy ra Cuộc khủng hoảng tài chính toàn cầu. Tuy nhiên, những người tham gia họp lưu ý rằng việc mua tài sản với quy mô lớn vẫn có thể có lợi trong hoàn cảnh hiện tại bằng cách loại bỏ áp lực tăng giá tiềm ẩn đối với lãisuất dài hạn hoặc bằng cách củng cố cam kết của Ủy ban trong việc duy trì các chính sách tài chính có khả năng thích ứng cao.Một số người tham gia đã đặt câu hỏi về giới hạn mong muốn của việc mua tài sản trên quy mô lớn để hỗ trợ hoạt động của thị trường, chúng có thể sẽ dẫn đến sự mở rộng đáng kể hơn nữa trong bảng cân đối của Cục Dự trữ Liên bang hoặc tiềm ẩn những tác động bất lợi đối với sự ổn định tài chính.

– Biên bản họp FOMC tháng 6 năm 2020

Và sau đó, các nhà nghiên cứu tại St. Louis Fed đăng tải một bài báo trong tháng 8 thảo luận về việc kiểm soát đường cong lãi suất trong lịch sử của Hoa Kỳ, việc kiểm soát đường cong lãi suất hiện tại ở Úc và Nhật Bản, và quan trọng là một số hạn chế và rủi ro khi thực hiện chính sách đó. Đây là bản tóm tắt của họ:

Kinh nghiệm hiện tại ở Nhật Bản và Úc, cũng như kinh nghiệm của Fed trong những năm 1940, cho thấy rằng YCC đã là một công cụ hiệu quả để hướng lãi suất mục tiêu dọc theo một số phần của đường cong lợi suất. Như biên bản cuộc họp FOMC tháng 6 đã lưu ý, bài học từ ba kinh nghiệm ở trên cho thấy rằng chính sách YCC có thể được thực hiện theo cách tránh sự mở rộng đáng kể trong bảng cân đối của ngân hàng trung ương — giả sử không có chiến lược rút lui rõ ràng được thiết kế để giảm kích thước của bảng cân đối kế toán. Tuy nhiên, những biên bản đó cũng lưu ý rằng nhiều người tham gia FOMC vẫn băn khoăn là có cần phải thực hiện YCC hay không bởicác chỉ dẫn về YCC được cho là khá tin cậy.

Tuy nhiên, phải thừa nhận rằng mọi chính sách đều có mặt hạn chế. Ví dụ, nếu Fed áp dụng chính sách như vậy và nếu công chúng nhận thấy rằng Fed đang làm trầm trọng thêm vấn đề thâm hụt ngân sách, thì có thể kỳ vọng lạm phát có thể tăng lên, đe dọa mục tiêu dài hạn của Fed là ổn định giá cả; điều này đã xảy ra ở Hoa Kỳ vào những năm 1940 và đầu những năm 1950 và dẫn đến Hiệp định giữa Bộ Tài chính và Fed đã được thông qua vào năm 1951.

Một lo ngại khác là YCC có thể làm sai lệch các tín hiệu thị trường, do đó làm giảm giá trị của thông tin mà các nhà hoạch định chính sách tiền tệ thu thập được từ thị trường Trái phiếu. Cuối cùng, nếu Fed thông qua YCC, các nhà hoạch định chính sách sẽ phải đối mặt với thách thức làm thế nào để thoát khỏi các chính sách được thiết kế mang giải pháp tình thế. Do đó, một khi nền kinh tế bình thường hóa, điều quan trọng là phải truyền tải chiến lược chấm dứt chính sách YCC một cách rõ ràng để tránh những kết quả không mong muốn.

– Nghiên cứu của St. Louis Fed, tháng 8 năm 2020

Khi Fed tiếp tục nghiên cứu về tính khả thi của việc kiểm soát đường cong lãi suất trong tương lai, về cơ bản họ đã thực hiện kiểm soát đường cong lãi suất một cách không chính thức, thông qua các đợt mua trái phiếu Kho bạc với khối lượng lớn, để đảm bảo tính thanh khoản trên thị trường và đảm bảo lãi suất giữ ở mức tương đối ổn định, cùng với định hướng rõ ràng trong tương lai rằng họ sẽ hỗ trợ thị trường trái phiếu Kho bạc khi cần thiết. Fed đã để thị trường trái phiếu Kho bạc tư nhân tự vận hành trong vài tháng qua, về cơ bản, thị trường này cần sự đào tạo và sự giám sát chặt chẽ, giống như cha mẹ đang giám sát một đứa trẻ bắt đầu tập đi xe đạp.

Khi lãi suất trái phiếu Kho bạc tăng đột biến do có quá nhiều người bán và thiếu người mua vào tháng 3, Fed đã mua một lượng lớn trái phiếu Kho bạc để khắc phục vấn đề đó và lãi suất trái phiếu đã giảm xuống và làm ổn định tính thanh khoản của thị trường trái phiếu Kho bạc vốn đã không còn hoạt động hiệu quả.Kể từ đó, Fed đã giảm bớt khối lượng mua vào,mặc dù vẫn giữ ở mức cao so với lịch sử nhưng tốc độ mua đang chậm lại, trong khi đưa ra nhiều định hướng hoạt động hơn, mặc dù mức mua của họ bắt đầu có dấu hiệu không đủ so với khối lượng phát hành mới của chứng khoán Kho bạc. Nói cách khác, đứa trẻ ẩn dụ đó đang bắt đầu chao đảo một chút trên chiếc xe đạp.

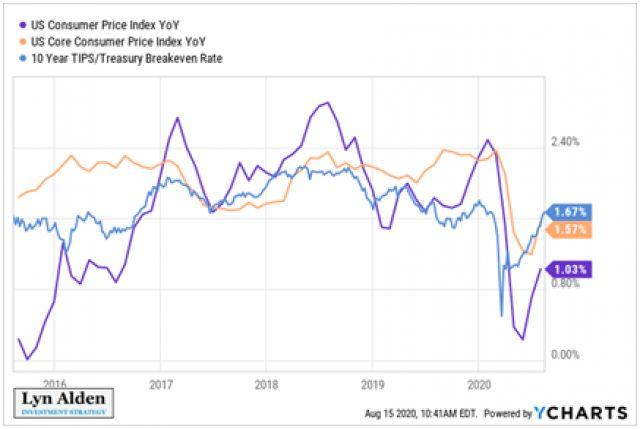

Nếu chúng ta nhìn lại khoảng thời gian bắt đầu từ khi lãi suất chạm đáy vào tháng Ba lãi suất trái phiếu kho bạc danh nghĩa vẫn ở mức thấp sau khi Fed dùng các biện pháp để hãm đà giảm của lãi suấtthậm chí ngay cả khi lãi suất lạm phát ngang giá tăng trở lại. Lãi suất lạm phát ngang giá là sự chênh lệch giữa lãi suất danh nghĩa của trái phiếu kho bạc và trái phiếu kho bạc có điều chỉnh lạm phát, do đó, đó là tỷ lệ lạm phát kì vọng mà thị trường trái phiếu kho bạc định giá.

Hãy nhìn vào sự phân kỳ này, nơi thị trường trái phiếu Kho bạc đang định giá lãi suất danh nghĩa trái phiếu kho bạc ở mức 0.50-0.75%, trong khi dó tỷ lệ lạm phát cao hơn gấp đôi:

Và cho đến nay, các điểm hòa vốn lạm phát của thị trường trái phiếu Kho bạc đã đưa ra chỉ báo chính xác trong đợt gia tăng lạm phát gần đây. Dưới đây là các điểm hòa vốn lạm phát trong 10 năm qua và tỷ lệ lạm phát tổng thể được báo cáo và tỷ lệ lạm phát cơ bản:

Phân tích này nói lên điều gì? Tại sao lãi suất danh nghĩa trái phiếu kho bạc vẫn ở mức thấp, thấp hơn nhiều so với mức lạm phát thực tế và dự đoán trên thị trường trái phiếu kho bạc, ngay cả khi Trái phiếu chống lạm phát bắt đầu được định giá đúng trong khi lạm phát thực tế tăng lên?

Theo quan điểm của tôi, thị trường trái phiếu kho bạc hiện không đưa ra những tín hiệu chính xác về những gì mà thị trường trái phiếu tư nhân thể hiện. Thay vào đó, phần lớn nó phản ánh sự can thiệp của Fed, thông qua việc Fed là người mua khối lượng trái phiếu lớn nhất cho đến thời điểm hiện tại và liên tục đưa ra tín hiệu về việc họ hỗ trợ thị trường Kho bạc khi cần thiết.

Đó có thể là lý do tại sao có sự bất nhất trên thị trường, nơi mà kỳ vọng lạm phát của chính thị trường trái phiếu kho bạc không phù hợp với cách định giá lãi suất trái phiếu kho bạc danh nghĩa.

Tuy nhiên, chúng ta có thể xem xét những chi tiết này và xem như thị trường trái phiếu Kho bạc đang cố gắng nói điều gì đó với chúng ta thông qua sự can thiệp của Fed. Thị trường trái phiếu Kho bạc tư nhân đang mua trái phiếu chống lạm phát với tốc độ nhanh chóng, điều này cho chúng ta cái nhìn sâu sắc về sự phục hồi của lạm phát, ngay cả khi lãi suất trái phiếu kho bạc danh nghĩa vẫn ở mức thấp trong nhiều tháng qua, một phần nhờ vào việc mua và tín hiệu về việc hỗ trợ thị trường Kho bạc khi cần thiết của Fed.

Thị trường trái phiếu Kho bạc tư nhân vẫn đang hoài nghi về hiệu quả của các định hướng có vẻ như là thành công của Fed trong ba tháng qua. Có nhiều chuyên gia phân tích về trái phiếu cho rằng lãi suất cần giảm sâu hơn, và cũng có các chuyên gia khác kêu gọi Fed nên dịch chuyển lãi suất theo xu hướng lạm phát. Chừng nào cuộc tranh luận đó còn tồn tại, vẫn còn một câu hỏi mở về việc lãi suất “nên” ở mức nào thì hợp lí.

Vì vậy, kể từ tháng 5, Fed đã không phải trực tiếp kiểm soát thị trường trái phiếu Kho bạc, thay vào đó họ chỉ cần đưa ra các chỉ dẫn của mình. Fed chỉ tiếp tục mua trái phiếu Kho bạc nhằm đảm bảo thanh khoản, theo dõi biến động lãi suất, đồng thời đưa ra nhiều chỉ dẫn về cam kết hỗ trợ thị trường trái phiếu Kho bạc khi cần thiết. Chủ tịch của Fed, Jerome Powell, thậm chí đã nhiều lần khuyến khích Quốc hội tăng chi tiêu tài chính và nhắc lại rằng Fed vẫn còn nhiều khả năng để hỗ trợ nền kinh tế.

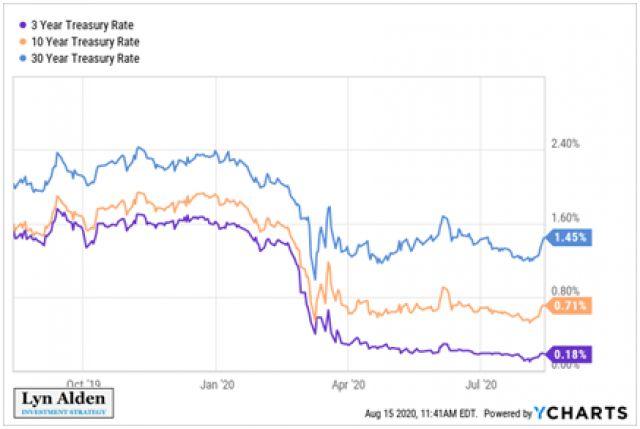

8. Lãi suất tăng vọt vào thời điểm gần đây

Tuy nhiên, trong tuần qua, lãi suất trái phiếu kho bạc đã tăng lên nhanh chóng. Điều này đã xảy ra vào tháng 6 và sau đó lãi suất được ổn định trở lại và bây giờ lịch sử dường như đang lặp lại.

Lãi suất trái phiếu chính phủ kì hạn 10 năm tăng từ 0.52% lên 0.71% trong khoảng thời gian từ ngày 4 tháng 8 đến ngày 13 tháng 8 là không quá nhiều, nhưng đó là mức tăng lãi suất 36% chỉ trong vòng chín ngày nói cách khác chi phí tài trợ cho chính phủ liên bang tăng hơn 36% lại là điều đáng nói. Với tỷ giá thấp như hiện tại, mức tăng đột biến trong tháng 6 và tháng 8 này là một sự thay đổi tương đối lớn, mặc dù gần như không đáng kể so với mức tăng đột biến vào giữa tháng 3.

Ngoài ra, khi lãi suất tăng đột biến vào tháng 6 và tháng 8, chúng ta đã chứng kiến sự dịch chuyển ngắn hạn trên thị trường cổ phiếu từ cổ phiếu tăng trưởng sang cổ phiếu giá trị, vì thị trường nhanh chóng định giá các cổ phiếu tăng trưởng xuống thấp một chút và định giá cao hơn cho một số cổ phiếu có giá trị.

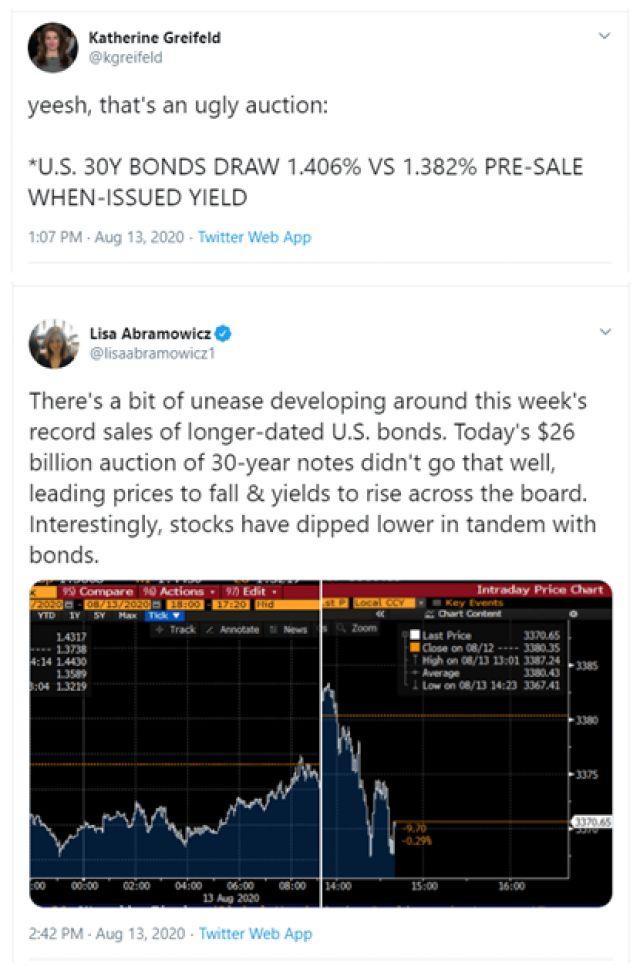

Nếu chúng ta nhìn xa hơn, các phiên đấu giá trái phiếu Kho bạc trong 30 năm gần đây không suôn sẻ lắm. Các phóng viên Bloomberg đã nhanh chóng đưa tin về nó:

Nguồn: @jsblockland

Fed đã mua hơn một nửa số lượng trái phiếu kho bạc phát hành ròng từ đầu năm đến nay và mặc dù họ tiếp tục mua vào cho đến thời điểm hiện tại, họ bắt đầu để thị trường tư nhân hấp thụ hơn 1 nghìn tỷ đô la trái phiếu kho bạc mới phát hành trong vài tháng qua. Đó là khi Fed ngừng kiểm soát thị trường và dần dần để thị trường trái phiếu tự vận hành. Tuy nhiên, số lượng lớn trái phiếu kho bạc không được Fed mua lại đang được bán ra một cách lộn xộn trong một số phiên đấu giá.

Chúng ta sẽ xem thị trường tư nhân liệu có đủ nhu cầu và cần bao lâu để hấp thụ hết một lượng lớn trái phiếu kho bạc trong đợt phát hành mới này, cho đến khi Fed phải bắt đầu tăng cường mua vào để giữ cho thị trường trái phiếu Kho bạc hoạt động trơn tru. Nếu đứa trẻ trên chiếc xe bắt đầu lộn nhào, cha mẹ có thể sẽ đến và sắp xếp mọi thứ trở lại và đưa ra lời trấn an.

Có thể sẽ có một cuộc khủng hoảng giảm phát và các sự kiện vỡ nợ, có lẽ một phần do sự trì hoãn liên quan tới chính trị trong việc tiếp tục các gói kích thích tài khóa, và lợi suất trên thị trường trái phiếu Kho bạc sẽ tạm thời giảm trở lại cho khớp với nhu cầu sau khi kỳ vọng lạm phát giảm. Có thể mức tăng đột biến lãi suất gần đây sẽ chỉ là phù du như hồi tháng 6. Vẫn còn nhiều bất ổn phía trước.

Mặt khác, nếu lãi suất trái phiếu Kho bạc tiếp tục được đẩy lên trong các phiên đấu giá lộn xộn, Fed có thể thông báo việc thực hiện kiểm soát đường cong lãi suất chính thức, để giới hạn lãi suất Kho bạc trong phạm trong thời hạn nhất định và ở mức độ nhất định. Điều này sẽ phù hợp với ý định của Fed như được mô tả trong biên bản cuộc họp, cũng như tiền lệ trong lịch sử. Ngoài ra, Fed có thể chỉ cần đẩy mạnh việc mua trái phiếu một lần nữa và tiếp tục kiểm soát đường cong lãi suất một cách không chính thức.

9. Tóm tắt lịch sử: Kiểm soát đường cong lãi suất chính thức trong những năm 1940.

Các nhà đầu tư quan tâm tới nghiên cứu của tôi có lẽ đã quen thuộc với các biểu đồ này, nhưng đối với những người chưa theo dõi, đây là bản tóm tắt nhanh. Và đó là một ví dụ về việc các gói QE đẩy lãi suất xuống thông qua việc mua vào một khối lượng lớn trái phiếu Kho bạc, giống như giữ một quả bóng nằm chìm xuống dưới mặt nước.

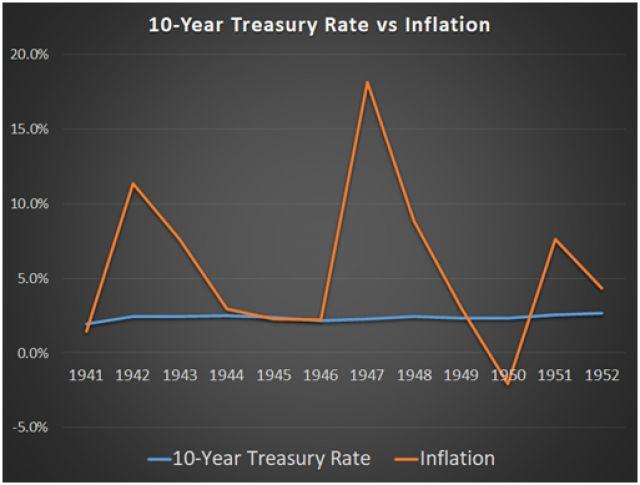

Quay trở lại những năm 1940, khi mà các khoản nợ và thâm hụt liên bang của Hoa Kỳ tính theo tỷ lệ phần trăm GDP đạt mức cao kỉ lục, Cục Dự trữ Liên bang đã trở thành người mua chính của trái phiếu Kho bạc và thiết lập kiểm soát đường cong lãi suất chính thức để giữ cho lãi suất trái phiếu Kho bạc ở mức 2.5%, và đáng chú ý là thấp hơn cả tỷ lệ lạm phát, trong khoảng một thập kỷ. Nói cách khác, Fed hoàn toàn phủ nhận các quyết định định giá của thị trường trái phiếu Kho bạc tư nhân.

Dưới đây là lãi suất trái phiếu kho bạc kì hạn 10 năm so với tỷ lệ lạm phát phổ biến hàng năm trong thời gian đó:

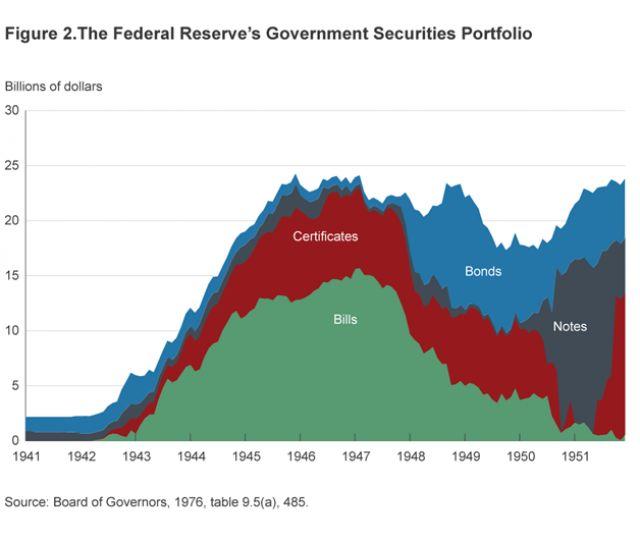

Fed đã phải tăng lượng nắm giữ trái phiếu Kho bạc lên gần 10 lần trong vòng 5 năm (trên 15% GDP cuối năm 1941) từ 1942 đến 1947 để giữ mức lãi suất thấp, và sau đó phải bắt đầu thay đổi cấu phần các loại trái phiếu chính phủ, để tập trung vào các nơi có vấn đề:

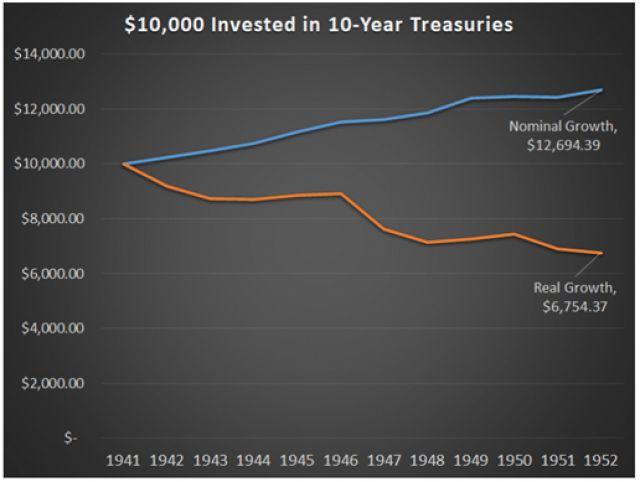

Và biểu đồ tiếp theo này cho thấy điều gì đã xảy ra với những người đã mua và nắm giữ trái phiếu Kho bạc khi Fed bắt đầu quá trình đó, theo giá trị danh nghĩa và giá trị được điều chỉnh theo lạm phát (sức mua thực tế). Họ đã thu được lợi nhuận danh nghĩa dương, nhưng lại là âm nếu tính tới lạm phát, và do đó sức mua bị giảm sút:

Nếu chúng ta thu nhỏ toàn cảnh và nhìn vào bức tranh lớn, Bridgewater Associates đã có một biểu đồ tuyệt vời vào năm 2019 cho thấy lịch sử của chính sách tiền tệ trong một thế kỉ qua. Tôi đã cập nhật nó vào năm 2020 để hiển thị những thay đổi sau đại dịch và cũng để cung cấp chú thích về các chính sách tài khóa. Đây là một trong những biểu đồ yêu thích của tôi gần đây do mẫu hình đang lặp lại một cách kỳ lạ:

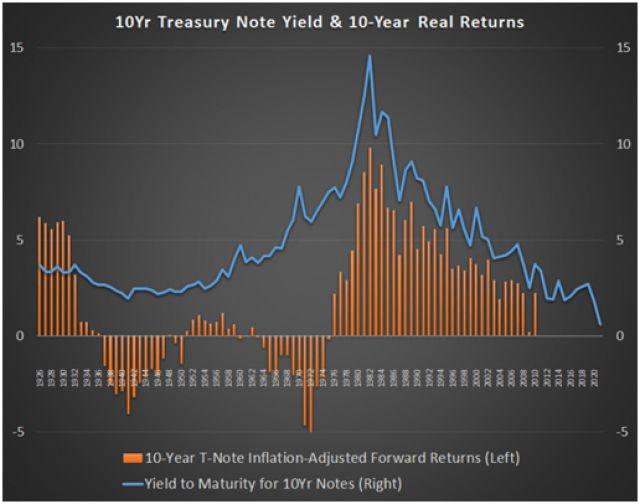

Bổ sung cho biểu đồ đó, đây là biểu đồ của lãi suất danh nghĩa của trái phiếu kho bạc kì hạn 10 năm (đường màu xanh lam), cũng như lợi nhuận hàng năm được điều chỉnh theo lạm phát mà các nhà đầu tư nhận được khi mua trái phiếu Kho bạc kì hạn 10 năm và giữ chúng đến ngày đáo hạn trong mười năm tiếp theo (cột màu cam):

Có một khoảng thời gian kéo dài gần bốn thập kỷ từ giữa những năm 1930 đến giữa những năm 1970, việc mua và giữ trái phiếu Kho bạc là ngu ngốc, bởi vì trái phiếu hầu như đều mất sức mua do không theo kịp lạm phát. Đây là thời kỳ với nhiều nợ dài hạn và phá giá tiền tệ.

Có lẽ không có gì đáng ngạc nhiên khi quyền sở hữu vàng của công dân Mỹ bị coi là vi phạm pháp luật từ năm 1933 đến năm 1975, một giai đoạn gần như trùng lặp hoàn toàn với giai đoạn mà việc mua và nắm giữ trái phiếu Kho bạc dẫn đến lợi nhuận thực tế âm liên tục.

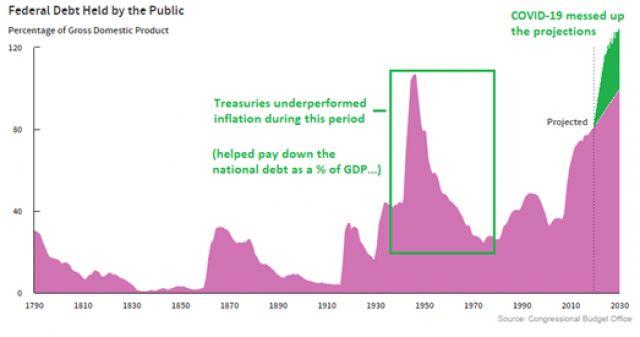

Gần đây nhất, vào ngày 12 tháng 3 năm 2020, văn phòng Ngân sách Quốc hội đã dự báo mức nợ liên bang trong tương lai sẽ tăng dần theo tỷ lệ phần trăm GDP. Mặc dù đã không xảy ra cuộc suy thoái kinh tế nào trong vòng mười năm (khoảng thời gian dài nhất trong lịch sử Hoa Kỳ), mô hình của họ đã giả định rằng sẽ không có suy thoái trong mười năm tới. Tôi đã thêm một số chú thích vào biểu đồ của họ bên dưới:

Mọi người có xu hướng suy nghĩ theo các thuật ngữ tuyến tính, và ngoại suy những gì đã xảy ra trong tương lai, trong khi thực tế có xu hướng lại có tính chu kỳ và diễn biến phức tạp hơn. Hầu hết các khoản nợ liên bang tích lũy nhanh chóng đều xảy ra trong thời kỳ suy thoái và chiến tranh. Cuộc suy thoái năm 2020 này đã thổi bay các con số dự báo trong vòng một vài tháng, do gần 3 nghìn tỷ USD đã được sử dụng để chống lại cú sốc thất nghiệp và tình trạng vỡ nợ lan rộng.

Đại dịch đang ảnh hưởng đến nền kinh tế toàn cầu, chúng ta nên nhìn vào bức tranh lớn hơn là làm thế nào mà đại dịch với vai trò là chất xúc tác mà lại có thể kích hoạt các giai đoạn cuối của chu kỳ nợ dài hạn đã hình thành trong nhiều thập kỷ.

Tôi cũng đánh dấu trên biểu đồ CBO đó là khoảng thời gian mà trái phiếu Kho bạc liên tục không theo kịp sức mua thể hiện bởiCPI, về bản chất là Hoa Kỳ đã thổi phồng một phần nợ quốc gia của mình. Trong những năm 1940, điều này tiến hành thông qua việc kiểm soát đường cong lợi suất chính thức. Vào cuối những năm 1960 và những năm 1970, đó là do lãi suất tăng với tốc độ chậm hơn so với lạm phát, và thị trường trái phiếu Kho bạc không theo kịp lạm phát.

Về mặt lịch sử, đó là cách các vòng quay nợ chính phủ dài hạn của Mỹ được thanh toán khi chúng được phát hành bằng đồng tiền nội địa và chiếm hơn 100% GDP: phá giá tiền tệ và vỡ nợ mềm (soft default) thông qua việc suy giảm sức mua của các loại trái phiếu chính phủ, thay vì vỡ nợ trên danh nghĩa.

Đón đọc phần 2 tại đây